คำจำกัดความของงบดุล: สูตร & ตัวอย่าง

งบดุลคืออะไร?

งบดุลเป็นงบการเงินที่รายงานสินทรัพย์ หนี้สิน และผู้ถือหุ้นของบริษัท ส่วนได้เสีย ณ จุดใดเวลาหนึ่ง และให้พื้นฐานสำหรับการคำนวณอัตราผลตอบแทนและการประเมิน โครงสร้างเงินทุน. เป็นงบการเงินที่แสดงภาพรวมของสิ่งที่บริษัทเป็นเจ้าของและเป็นหนี้ ตลอดจนจำนวนเงินที่ผู้ถือหุ้นลงทุน

ใช้งบดุลควบคู่ไปกับงานสำคัญอื่นๆ งบการเงิน เช่น งบกำไรขาดทุนและงบกระแสเงินสดในการวิเคราะห์พื้นฐานหรือการคำนวณอัตราส่วนทางการเงิน

ประเด็นที่สำคัญ

- งบดุลเป็นงบการเงินที่รายงานสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของบริษัท

- งบดุลเป็นหนึ่งในสาม (งบกำไรขาดทุนและงบกระแสเงินสดเป็นอีกสองรายการ) งบการเงินหลักที่ใช้ในการประเมินธุรกิจ

- งบดุลเป็นภาพรวม ซึ่งแสดงถึงสถานะทางการเงินของบริษัท (สิ่งที่เป็นเจ้าของและเป็นหนี้อยู่) ณ วันที่เผยแพร่

- นักวิเคราะห์พื้นฐานใช้งบดุลร่วมกับงบการเงินอื่นๆ ในการคำนวณอัตราส่วนทางการเงิน

1:10

บทนำสู่งบดุล

สูตรที่ใช้สำหรับงบดุล

งบดุลยึดตามสมการทางบัญชีต่อไปนี้ โดยที่สินทรัพย์ด้านหนึ่ง และหนี้สินบวกส่วนของผู้ถือหุ้นในอีกด้าน ให้สมดุล:

ทรัพย์สิน=หนี้สิน+ส่วนของผู้ถือหุ้น

สูตรนี้เข้าใจง่าย: บริษัทต้องจ่ายสำหรับทุกสิ่งที่บริษัทเป็นเจ้าของ (สินทรัพย์) โดยการยืมเงิน (รับภาระหนี้สิน) หรือรับจากนักลงทุน (การออกส่วนของผู้ถือหุ้น)

ตัวอย่างเช่น หากบริษัทนำเงินกู้ระยะเวลา 5 ปี 4,000 ดอลลาร์ออกจากธนาคาร สินทรัพย์ของบริษัท (โดยเฉพาะ บัญชีเงินสด) จะเพิ่มขึ้น 4,000 ดอลลาร์ หนี้สิน (โดยเฉพาะบัญชีหนี้ระยะยาว) จะเพิ่มขึ้น 4,000 ดอลลาร์ ซึ่งจะทำให้สมดุลทั้งสองข้างของสมการ หากบริษัทรับเงิน $8,000 จากนักลงทุน สินทรัพย์ของบริษัทจะเพิ่มขึ้นตามจำนวนนั้น เช่นเดียวกับส่วนของผู้ถือหุ้น รายได้ทั้งหมดที่บริษัทสร้างขึ้นเกินกว่าค่าใช้จ่ายจะเข้าบัญชีส่วนของผู้ถือหุ้น รายได้เหล่านี้จะสมดุลในด้านสินทรัพย์ โดยปรากฏเป็นเงินสด การลงทุน สินค้าคงคลัง หรือสินทรัพย์อื่นๆ

สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นประกอบด้วยบัญชีขนาดเล็กหลายบัญชีที่แยกรายละเอียดทางการเงินของบริษัท บัญชีเหล่านี้มีความแตกต่างกันอย่างมากตามอุตสาหกรรม และข้อกำหนดเดียวกันอาจมีนัยที่แตกต่างกันขึ้นอยู่กับลักษณะของธุรกิจ อย่างไรก็ตาม ในวงกว้างมีองค์ประกอบทั่วไปบางประการที่นักลงทุนมักจะพบเจอ

มีอะไรอยู่ในงบดุล?

NS งบดุล เป็นภาพรวมที่แสดงสถานะการเงินของบริษัทในช่วงเวลาหนึ่ง ด้วยตัวของมันเอง มันไม่สามารถให้ความรู้สึกถึงแนวโน้มที่กำลังดำเนินอยู่ในระยะยาวได้ ด้วยเหตุนี้จึงควรเปรียบเทียบงบดุลกับงวดก่อนหน้า นอกจากนี้ยังควรนำไปเปรียบเทียบกับธุรกิจอื่นๆ ในอุตสาหกรรมเดียวกัน เนื่องจากอุตสาหกรรมต่างๆ มีแนวทางในการจัดหาเงินทุนที่แตกต่างกันออกไป

สามารถหาอัตราส่วนจำนวนหนึ่งได้จากงบดุล ซึ่งช่วยให้นักลงทุนเข้าใจว่าบริษัทมีสุขภาพดีเพียงใด ซึ่งรวมถึง อัตราส่วนหนี้สินต่อทุน และ อัตราส่วนการทดสอบกรด, พร้อมด้วยอีกหลายๆ ท่าน. งบกำไรขาดทุนและงบกระแสเงินสดยังให้บริบทที่มีค่าสำหรับการประเมินการเงินของบริษัท เช่นเดียวกับหมายเหตุหรือส่วนเพิ่มเติมในรายงานรายได้ที่อาจอ้างถึง งบดุล.

ทรัพย์สิน

ภายในกลุ่มสินทรัพย์ บัญชีจะแสดงรายการจากบนลงล่างตามลำดับสภาพคล่อง นั่นคือความสะดวกในการแปลงเป็นเงินสด แบ่งออกเป็นสินทรัพย์หมุนเวียนซึ่งสามารถแปลงเป็นเงินสดได้ภายในหนึ่งปีหรือน้อยกว่า และสินทรัพย์ไม่หมุนเวียนหรือระยะยาวซึ่งไม่สามารถทำได้

ที่นี่คือ คำสั่งทั่วไป ของบัญชีภายในสินทรัพย์หมุนเวียน:

- เงินสดและรายการเทียบเท่าเงินสด เป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุด และอาจรวมถึงตั๋วเงินคลังและบัตรเงินฝากระยะสั้น ตลอดจนสกุลเงินแข็ง

- หลักทรัพย์ในความต้องการของตลาด คือตราสารทุนและตราสารหนี้ที่มีตลาดสภาพคล่อง

- ลูกหนี้การค้า หมายถึง เงินที่ลูกค้าเป็นหนี้บริษัท และอาจรวมถึงค่าเผื่อหนี้สงสัยจะสูญด้วย เนื่องจากลูกค้าในสัดส่วนที่คาดว่าจะไม่ต้องจ่าย

- รายการสิ่งของ เป็นสินค้าพร้อมขายซึ่งมีมูลค่าต่ำกว่าราคาทุนหรือราคาตลาด

- ค่าใช้จ่ายล่วงหน้า แสดงถึงมูลค่าที่ชำระไปแล้ว เช่น ประกัน สัญญาโฆษณา หรือค่าเช่า

สินทรัพย์ระยะยาวรวมถึงสิ่งต่อไปนี้:

- การลงทุนระยะยาว เป็นหลักทรัพย์ที่จะไม่สามารถชำระบัญชีได้ในปีหน้า

- สินทรัพย์ถาวร ได้แก่ ที่ดิน เครื่องจักร อุปกรณ์ อาคาร และสินทรัพย์คงทนอื่น ๆ โดยทั่วไปจะใช้เงินลงทุนสูง

- สินทรัพย์ไม่มีตัวตน รวมถึงทรัพย์สินที่ไม่ใช่ทางกายภาพ (แต่ยังคงมีค่า) เช่นทรัพย์สินทางปัญญาและค่าความนิยม โดยทั่วไป สินทรัพย์ไม่มีตัวตนจะแสดงอยู่ในงบดุลหากได้มา แทนที่จะพัฒนาเอง คุณค่าของพวกเขาจึงอาจพูดน้อยเกินไป เช่น ไม่รวมโลโก้ที่เป็นที่รู้จักทั่วโลก หรือพูดเกินจริงอย่างเกินจริง

หนี้สิน

หนี้สินคือเงินที่บริษัทเป็นหนี้กับบุคคลภายนอก ตั้งแต่ใบเรียกเก็บเงินที่ต้องจ่ายให้กับซัพพลายเออร์ไปจนถึงดอกเบี้ยพันธบัตรที่ออกให้เจ้าหนี้ค่าเช่า ค่าสาธารณูปโภค และเงินเดือน หนี้สินหมุนเวียนคือหนี้สินที่ถึงกำหนดชำระภายในหนึ่งปีและเรียงตามลำดับวันที่ครบกำหนด หนี้สินระยะยาวจะครบกำหนดเมื่อใดก็ได้หลังจากหนึ่งปี

บัญชีหนี้สินหมุนเวียนอาจรวมถึง:

- หนี้ระยะยาวส่วนปัจจุบัน

- หนี้ธนาคาร

- ดอกเบี้ยค้างจ่าย

- ค่าจ้างที่ต้องจ่าย

- การชำระเงินล่วงหน้าของลูกค้า

- เงินปันผลค้างจ่ายและอื่นๆ

- ได้รับและ เบี้ยประกันภัยรอรับ

- บัญชีที่สามารถจ่ายได้

หนี้สินระยะยาวอาจรวมถึง:

- หนี้สินระยะยาว: ดอกเบี้ยและเงินต้นของพันธบัตรที่ออก

- ความรับผิดของกองทุนบำเหน็จบำนาญ: เงินที่บริษัทต้องจ่ายเข้าบัญชีเกษียณของพนักงาน

- หนี้สินภาษีเงินได้รอการตัดบัญชี: ภาษีที่สะสมไว้แต่จะไม่จ่ายอีกปีหนึ่ง (นอกจากระยะเวลาแล้ว ตัวเลขนี้ยังกระทบยอดความแตกต่างระหว่างข้อกำหนดสำหรับ การรายงานทางการเงิน และวิธีการประเมินภาษี เช่น การคำนวณค่าเสื่อมราคา)

หนี้สินบางรายการถือว่านอกงบดุล ซึ่งหมายความว่าจะไม่ปรากฏในงบดุล

ส่วนของผู้ถือหุ้น

ส่วนของผู้ถือหุ้นคือเงินที่เป็นของเจ้าของธุรกิจ ซึ่งหมายถึงผู้ถือหุ้น เรียกอีกอย่างว่า "สินทรัพย์สุทธิ" เนื่องจากเทียบเท่ากับสินทรัพย์รวมของบริษัทหนึ่งลบด้วยหนี้สิน ซึ่งก็คือหนี้ที่เป็นหนี้กับผู้ที่ไม่ใช่ผู้ถือหุ้น

กำไรสะสม คือกำไรสุทธิของบริษัทที่นำกลับมาลงทุนในธุรกิจหรือใช้เพื่อชำระหนี้ ส่วนที่เหลือจะแจกจ่ายให้แก่ผู้ถือหุ้นในรูปของเงินปันผล

หุ้นซื้อคืนคือหุ้นที่บริษัทซื้อคืน สามารถขายในภายหลังเพื่อเพิ่มเงินสดหรือสงวนไว้เพื่อขับไล่ การเข้ายึดครองศัตรู.

บางบริษัทออก หุ้นบุริมสิทธิซึ่งจะแยกรายการออกจาก หุ้นสามัญ ภายใต้ส่วนของผู้ถือหุ้น หุ้นบุริมสิทธิจะกำหนดมูลค่าที่ตราไว้ตามอำเภอใจ เช่นเดียวกับหุ้นสามัญ ในบางกรณี ซึ่งไม่มีผลกระทบต่อมูลค่าตลาดของหุ้น (โดยปกติมูลค่าที่ตราไว้จะอยู่ที่ $0.01) บัญชี "หุ้นสามัญ" และ "หุ้นบุริมสิทธิ" คำนวณโดยการคูณมูลค่าที่ตราไว้ด้วยจำนวนหุ้นที่ออก

ทุนชำระแล้วเพิ่มเติมหรือส่วนเกินทุนหมายถึงจำนวนเงินที่ผู้ถือหุ้นลงทุนเกิน ของบัญชี "หุ้นสามัญ" หรือ "หุ้นบุริมสิทธิ" ซึ่งอิงตามมูลค่าที่ตราไว้มากกว่ามูลค่าตลาด ราคา. ส่วนของผู้ถือหุ้นไม่เกี่ยวข้องโดยตรงกับมูลค่าหลักทรัพย์ตามราคาตลาดของบริษัท: ส่วนหลังขึ้นอยู่กับ ราคาปัจจุบันของหุ้น ในขณะที่ทุนที่ชำระแล้วคือผลรวมของทุนที่ซื้อไม่ว่าราคาใด

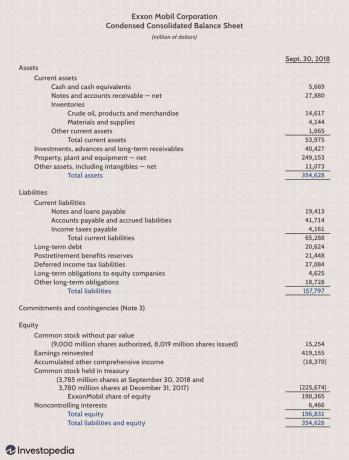

ตัวอย่างงบดุล

ข้อจำกัดของงบดุล

งบดุลเป็นข้อมูลอันล้ำค่าสำหรับนักลงทุนและนักวิเคราะห์ อย่างไรก็ตาม มันมีข้อเสียอยู่บ้าง เนื่องจากเป็นเพียงสแนปชอตในเวลา จึงสามารถใช้ความแตกต่างระหว่างช่วงเวลานี้กับจุดเดียวในอดีตเท่านั้น เนื่องจากเป็นค่าคงที่ อัตราส่วนทางการเงินจำนวนมากจึงดึงข้อมูลจากข้อมูลที่รวมอยู่ในงบดุลและงบกำไรขาดทุนแบบไดนามิกมากขึ้น และ งบกระแสเงินสด เพื่อวาดภาพที่สมบูรณ์ยิ่งขึ้นของสิ่งที่เกิดขึ้นกับธุรกิจของบริษัท

ระบบบัญชีที่แตกต่างกันและวิธีการจัดการกับค่าเสื่อมราคาและสินค้าคงเหลือจะเปลี่ยนตัวเลขที่ผ่านรายการในงบดุล ด้วยเหตุนี้ ผู้จัดการทีมจึงมีความสามารถในการเล่นเกมตัวเลขให้ดูดีขึ้น ให้ความสนใจกับเชิงอรรถของงบดุลเพื่อกำหนดว่าระบบใดถูกใช้ในการบัญชีและมองหาธงสีแดง

เรียนรู้เพิ่มเติมเกี่ยวกับงบดุล

งบดุลเป็นเอกสารสำคัญสำหรับนักลงทุนและนักวิเคราะห์

สำหรับข้อมูลเชิงลึกที่เกี่ยวข้องในงบดุล ตรวจสอบเพิ่มเติมเกี่ยวกับวิธีการ อ่านงบดุล, ไม่ว่า งบดุล สมดุลเสมอ และวิธีการ ประเมินงบดุลของบริษัท.

คำถามที่พบบ่อย

งบดุลใช้ทำอะไร?

งบดุลเป็นเครื่องมือสำคัญที่ผู้บริหาร นักลงทุน นักวิเคราะห์ และหน่วยงานกำกับดูแลใช้เพื่อทำความเข้าใจสถานะทางการเงินในปัจจุบันของธุรกิจ โดยทั่วไปจะใช้ควบคู่ไปกับงบการเงินสองประเภทอื่น ๆ ได้แก่ งบกำไรขาดทุนและงบกระแสเงินสด งบดุลช่วยให้ผู้ใช้สามารถดูสินทรัพย์และหนี้สินของบริษัทได้อย่างรวดเร็ว งบดุลสามารถช่วยผู้ใช้ตอบคำถาม เช่น บริษัทมีมูลค่าสุทธิเป็นบวกหรือไม่ มี เงินสดและทรัพย์สินระยะสั้นเพียงพอที่จะครอบคลุมภาระผูกพัน และบริษัทมีหนี้สินสูงเมื่อเทียบกับของบริษัทหรือไม่ เพื่อน

สิ่งที่รวมอยู่ในงบดุล?

งบดุลประกอบด้วยข้อมูลเกี่ยวกับสินทรัพย์และหนี้สินของบริษัท ซึ่งอาจรวมถึงสินทรัพย์ระยะสั้น เช่น เงินสดและลูกหนี้ ทั้งนี้ขึ้นอยู่กับบริษัท หรือทรัพย์สินระยะยาว เช่น ที่ดิน อาคารและอุปกรณ์ (PP&E) ในทำนองเดียวกัน หนี้สินอาจรวมถึงภาระผูกพันระยะสั้น เช่น เจ้าหนี้การค้าและค่าจ้างที่ต้องชำระ หรือหนี้สินระยะยาว เช่น เงินกู้ยืมจากธนาคารและภาระหนี้อื่นๆ

ใครเป็นคนเตรียมงบดุล?

ฝ่ายต่างๆ อาจต้องรับผิดชอบในการเตรียมงบดุล ทั้งนี้ขึ้นอยู่กับบริษัท สำหรับธุรกิจเอกชนขนาดเล็ก งบดุลอาจจัดทำโดยเจ้าของหรือผู้ทำบัญชีของบริษัท สำหรับบริษัทเอกชนขนาดกลาง พวกเขาอาจจะเตรียมการภายในแล้วค่อยดูแลโดยนักบัญชีภายนอก ในทางกลับกัน บริษัทมหาชนจำเป็นต้องได้รับการตรวจสอบจากภายนอกโดยนักบัญชีสาธารณะ และต้องตรวจสอบให้แน่ใจด้วยว่าหนังสือของพวกเขามีมาตรฐานที่สูงกว่ามาก งบดุลของบริษัทมหาชนและงบการเงินอื่นต้องจัดทำขึ้นตาม หลักการบัญชีที่ยอมรับโดยทั่วไป (GAAP)และต้องยื่นต่อ. เป็นประจำ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.).