การผลักดันให้ต้องมีการศึกษาความรู้ทางการเงิน

ทักษะทางการเงินขั้นพื้นฐานที่ผู้ใหญ่ชาวอเมริกันต้องการเพื่อประสบความสำเร็จในชีวิตมักไม่ค่อยได้รับการสอนในห้องเรียน สำหรับคนจำนวนมากไม่มีแผนการสอนและไม่มีมาตรฐานขั้นต่ำ ความรู้ทางการเงิน. พวกเขาถูกส่งออกไปในโลกที่เต็มไปด้วยโอกาสในการเป็นหนี้ อย่างดีที่สุด ความอ่อนไหวทางการเงินของพวกเขาอาจมาจากบทเรียนที่สืบทอดมาจากสมาชิกในครอบครัว (บางครั้งอาจเป็นเรื่องยาก) เกร็ดเล็กเกร็ดน้อยจากเพื่อนฝูง และการค้นหาโดย Google เป็นครั้งคราว

ประเด็นที่สำคัญ

- ทักษะทางการเงินขั้นพื้นฐานโดยทั่วไปไม่ได้สอนในห้องเรียนในสหรัฐอเมริกา

- การขาดการศึกษาด้านการเงินทำให้คนอเมริกันมีเงินออมในครัวเรือนและเงินออมที่ไม่เพียงพอ รวมถึงหนี้บัตรเครดิตและเงินกู้นักเรียนในระดับสูง

- ในปี 2020 มี 21 รัฐที่กำหนดให้โรงเรียนมัธยมศึกษาตอนปลายสอนความรู้ทางการเงิน และ 25 รัฐต้องการหลักสูตรเศรษฐศาสตร์ระดับมัธยมศึกษาตอนปลาย

- การสำรวจผู้อ่าน Investopedia พบว่าความสนใจมากที่สุดคือหัวข้อเกี่ยวกับเครดิตและหนี้ในรัฐที่ผู้คนกำลังประสบกับความยากลำบากทางการเงินมากที่สุด

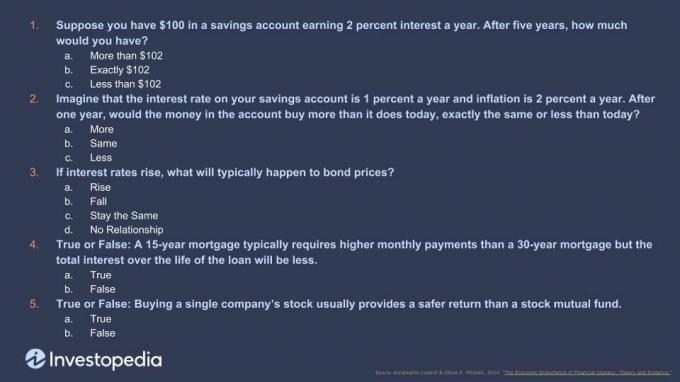

ชาวอเมริกันแทบจะไม่ผ่าน

หากให้คะแนนตัวอักษรสำหรับความรู้ทางการเงิน สหรัฐอเมริกาจะได้รับ C+ อย่างดีที่สุด ทั่วโลก ประเทศนี้อยู่ในอันดับที่ 14 ของโลกในด้านทักษะทางการเงินขั้นพื้นฐาน ณ ปี 2014 โดยมีเพียง 57% ของ ผู้ใหญ่ถือว่ามีความรู้ทางการเงินตาม Standard & Poor's Global Financial Literacy สำรวจ. ออสเตรเลีย แคนาดา เดนมาร์ก ฟินแลนด์ เยอรมนี อิสราเอล เนเธอร์แลนด์ นิวซีแลนด์ นอร์เวย์ สวีเดน และสหราชอาณาจักร มีอัตราการรู้หนังสือทางการเงิน 61% หรือสูงกว่า ในขณะเดียวกัน ณ ปี 2559 สหรัฐอเมริกาอยู่ใน 10 อันดับแรกสำหรับหนี้ต่อหัวสูงสุด

เป็นที่ทราบกันดีว่า a การขาดการศึกษาทางการเงินอาจนำไปสู่ปัญหาทางการเงินที่ร้ายแรงได้ ไปตามถนนและหลายคนกำลังส่ายไปมาบนขอบ

- ในปี 2560 ผู้ใหญ่เกือบ 40% ในสหรัฐฯ มีเงินออมไม่เพียงพอที่จะครอบคลุมกรณีฉุกเฉิน 400 ดอลลาร์

- ณ ปี 2020 ค่ามัธยฐาน เงินออมเพื่อการเกษียณอายุสำหรับชาวอเมริกันที่มีอายุระหว่าง 55 ถึง 64 ปีอยู่ที่ 134,000 เหรียญสหรัฐ ซึ่งจ่ายให้ทุกปี รายได้ประมาณ $7,500 ต่อปี (ประมาณ 625 ดอลลาร์ต่อเดือน) สำหรับผู้ชาย และ $6,975 สำหรับผู้หญิง (ประมาณ $581 ต่อ เดือน).

- ณ ปี 2020 ยอดบัตรเครดิตครัวเรือนโดยเฉลี่ยสำหรับผู้ที่มีหนี้สินต่อเดือนอยู่ที่ 5,315 ดอลลาร์ ซึ่งลดลงอย่างมากจากตัวเลขในปี 2019 ที่ 6,194 ดอลลาร์ ซึ่งถือเป็นการลดลงครั้งแรกนับตั้งแต่ปี 2554

- ในปี 2020 หนี้เงินกู้นักเรียนทั้งหมดอยู่ที่ 1.71 ล้านล้านดอลลาร์ เพิ่มขึ้นกว่าเท่าตัวจากเมื่อ 10 ปีที่แล้ว ค่าเฉลี่ยปี 2020 อยู่ที่ 39,361 ดอลลาร์ต่อผู้กู้

ขาดการศึกษา

ไม่ใช่แค่ปัญหาพันปี วัฏจักรของหนี้เริ่มต้นขึ้นตั้งแต่อายุยังน้อยสำหรับชาวอเมริกันส่วนใหญ่ โดยยุยงและให้การพึ่งพาเงินกู้นักเรียนและบัตรเครดิต ทักษะการจัดการเงินที่ไม่ดีทำให้เกิดการตัดสินใจด้วยความเร่งรีบ สิ้นหวัง และวิตกกังวล นำไปสู่หนี้สินมากขึ้น สร้างการตัดสินใจที่ก่อให้เกิดความเครียด และอื่นๆ

แทนที่จะสอนทักษะที่สามารถป้องกัน—หรืออย่างน้อยก็บรรเทา—นิสัยการใช้เงินที่ไม่ดี วิทยาเขตของวิทยาลัยบางแห่งยินดีต้อนรับบริษัทบัตรเครดิตเข้ามาในพื้นที่ของตน พวกเขาต้องการมากกว่าที่จะลงทะเบียนเด็กอายุ 18 ปีในบัญชีที่มีดอกเบี้ยสูง

ใครเป็นคนทำให้แน่ใจว่าพวกเขาเข้าใจว่าอัตราดอกเบี้ยทำงานอย่างไร บริหารหนี้อย่างไร? ใช้เวลานานเท่าใดในการชำระบิลบัตรเครดิตหากพวกเขาชำระเงินขั้นต่ำเท่านั้น? ไม่ใช่บริษัทบัตรเครดิต ไม่ใช่โรงเรียน นักเรียนส่วนใหญ่จบการศึกษาด้วยหนี้มากกว่าที่พวกเขาสามารถจัดการได้และมีบัตรเครดิตอย่างน้อยหนึ่งใบ

ทำให้การรู้หนังสือทางการเงินเป็นกฎหมาย

ทุกๆ สองสามปี หน่วยงานกำกับดูแลอุตสาหกรรมการเงิน (FINRA) ออกการทดสอบห้าคำถามซึ่งเป็นส่วนหนึ่งของการศึกษาความสามารถทางการเงินแห่งชาติ ซึ่งวัดความรู้ของผู้บริโภคเกี่ยวกับดอกเบี้ย การทบต้น อัตราเงินเฟ้อ การกระจายความเสี่ยง และราคาพันธบัตร ในการทดสอบครั้งล่าสุด มีเพียง 34% ของผู้ที่ทำแบบทดสอบนี้เท่านั้นที่ตอบคำถามทั้ง 5 ข้อถูกต้อง ซึ่งแสดงให้เห็นว่าหลักการพื้นฐานทางเศรษฐกิจและการเงินที่เป็นรากฐานของปัญหาเหล่านี้แพร่หลายออกไป

บางทีในการรับรู้ถึงสถานการณ์ การไม่รู้หนังสือทางการเงิน หรืออย่างน้อยก็การขาดการศึกษาที่เอื้ออำนวย ในไม่ช้าก็อาจขัดต่อกฎหมายได้ อย่างน้อยก็ใน บางส่วนของสหรัฐอเมริกา ในนอร์ทแคโรไลนาในปี 2019 ฝ่ายนิติบัญญัติได้ผ่านกฎหมายที่กำหนดให้นักเรียนมัธยมปลายต้องเรียนหลักสูตรความรู้ทางการเงินก่อน จบการศึกษา. House Bill 924 ได้สร้างหลักสูตรเศรษฐศาสตร์และการเงินส่วนบุคคล (EPF) เพื่อให้คำแนะนำพื้นฐานใน 23 หลักเศรษฐศาสตร์ รวมถึงวิธีจัดการบัตรเครดิต พื้นฐานการยืมเงิน และวิธีรับ จำนอง.

นอร์ทแคโรไลนาเป็นหนึ่งใน 21 รัฐที่ต้องการความรู้ทางการเงินในโรงเรียนมัธยมศึกษาตอนปลาย ณ ปี 2020 รัฐทั้งหมด 25 รัฐต้องการระดับเศรษฐศาสตร์ ความพยายามเหล่านี้เกิดขึ้นในขณะที่ชาวอเมริกันเพิ่มจำนวนหนี้บัตรเครดิตและหนี้เงินกู้นักเรียนเป็นประวัติการณ์ ซึ่งส่วนใหญ่เป็นหนี้ของคนอายุ 18 ถึง 35 ปี นี้มักจะนำไปสู่วงจรของการใช้จ่ายเกินดุลและน้อยถ้ามีการออมหรือการลงทุน จากผลการสำรวจดัชนีความมั่งคั่งสมัยใหม่ปี 2019 ของ Charles Schwab พบว่า 59% ของคนอเมริกันใช้ชีวิตตามเช็คเงินเดือน ต้องขอบคุณวิกฤตเศรษฐกิจในปี 2020 ตัวเลขนี้จึงเพิ่มขึ้นเป็น 63% ซึ่งอยู่ห่างจากภัยพิบัติทางการเงินเพียงครั้งเดียว

สิ่งที่ชาวอเมริกันกำลังอ่านบน Investopedia

เราตรวจสอบข้อมูลจากผู้อ่านในสหรัฐอเมริกา 11 ล้านคนต่อเดือนเพื่อดูว่ารัฐใดค้นหาหัวข้อการเงินส่วนบุคคลและเป็นอย่างไร เมื่อเทียบกับอัตราส่วนรายได้เฉลี่ยต่อครัวเรือน และรัฐเหล่านั้นกำลังผลักดันให้มีความรู้ทางการเงินหรือไม่ ความต้องการ. นี่คือสิ่งที่เราพบ:

ภูมิภาคตะวันออกเฉียงใต้ ตะวันตกเฉียงใต้ และเทือกเขาร็อกกี

เหล่านี้คือสามด้านที่กำลังประสบกับความยากลำบากทางการเงินมากที่สุด ในภูมิภาคตะวันออกเฉียงใต้ของประเทศ รัฐต่างๆ เช่น แมริแลนด์ เวอร์จิเนีย นอร์ธแคโรไลนา เซาท์แคโรไลนา และฟลอริดา สูง อัตราส่วนหนี้สินต่อรายได้และชาวตะวันออกเฉียงใต้เป็นผู้แสวงหาข้อมูลเกี่ยวกับการจัดการการเงินของตนอย่างแข็งขันที่สุด คำและหัวข้อยอดนิยมที่พวกเขาค้นหา ได้แก่ การจัดการสินเชื่อ สินเชื่ออาคาร สินเชื่อและการจำนอง โดยตรวจสอบบ่อยกว่าประเทศอื่นๆ ถึง 42%

ในภูมิภาคตะวันตกเฉียงใต้และเทือกเขาร็อกกีของประเทศ รัฐต่างๆ เช่น นิวเม็กซิโก โคโลราโด แอริโซนา ยูทาห์ และเนวาดา ก็สูงเช่นกัน อัตราส่วนหนี้สินต่อรายได้ และผู้อ่านของเรายังให้ความสำคัญกับเรื่องราวเกี่ยวกับเครดิตและข้อกำหนดเกี่ยวกับการจำนองเป็นอย่างมาก โดยเฉพาะอย่างยิ่งใน ยูทาห์

ทั้งภูมิภาคตะวันออกเฉียงใต้และเทือกเขาร็อกกี้แสดงความสนใจอย่างมากในหัวข้อ “วิธีปลดหนี้” และ “วิธีออมให้มากขึ้น” บ่งบอกว่าคนกำลังพยายามปิดช่องว่างทางการเงินของตัวเอง การศึกษา. นับเป็นเรื่องดีที่หลายรัฐในสามภูมิภาคนี้ เช่น นอร์ธแคโรไลนา กำหนดให้การศึกษาความรู้ทางการเงินในรูปแบบใดรูปแบบหนึ่งเป็นข้อบังคับในโรงเรียนมัธยมศึกษาตอนปลาย

ภาคตะวันออกเฉียงเหนือและมิดเวสต์

รัฐทางตะวันออกเฉียงเหนือ เช่น นิวยอร์ก เพนซิลเวเนีย นิวเจอร์ซีย์ โรดไอแลนด์ แมสซาชูเซตส์ เวอร์มอนต์ และรัฐมิดเวสต์ เช่น โอไฮโอ เวสต์เวอร์จิเนีย เคนตักกี้ อินดีแอนา มิชิแกน อิลลินอยส์ วิสคอนซิน ไอโอวา และมิสซูรี ล้วนมีหนี้สินต่อรายได้ต่ำ อัตราส่วน ผู้อ่านในภูมิภาคเหล่านี้ซึ่งโดยทั่วไปมีความมั่นคงทางการเงินมีความสนใจในหัวข้อการเกษียณอายุและการธนาคารมากกว่าและค้นหาเรื่องราวที่เกี่ยวข้องกับเครดิตหรือหนี้สินน้อยกว่ามาก

บรรทัดล่าง

ในประเทศที่ภาพยนตร์เช่น คนจะรวยช่วยไม่ได้ และรายการทีวีเช่น พันล้าน ครอบงำวัฒนธรรมป๊อป เรามักจะแปลกใจที่มีผู้อ่านจำนวนมากที่มายัง Investopedia เพื่อดูข้อมูลเกี่ยวกับแนวคิดทางการเงินขั้นพื้นฐานที่สุด คำถามสำหรับหัวข้อเช่น "หุ้นคืออะไร" “เครดิตสกอร์มีความสำคัญอย่างไร” และ “จะเริ่มยังไง ลงทุน?” นำไปสู่บทความยอดนิยมของเรา แม้แต่ในหมู่ผู้อ่านที่มีอายุตั้งแต่ 18 ถึง 80 ปีขึ้นไป เก่า.

ชาวอเมริกันส่วนใหญ่ ไม่ได้รับการศึกษาทางการเงินที่พวกเขาต้องการ และเหลือไว้เพื่อสร้างเคล็ดลับและลูกเล่น DIY สำหรับการจัดการเงิน เมื่อเกิดปัญหาทางการเงิน การขาดความรู้จะทำให้การทำงานผ่านพ้นได้ยากขึ้น เรากำลังเฝ้าดูผลกระทบของการขาดดุลความรู้ทางการเงินนี้แสดงออกผ่านการบวม หนี้ที่กำมือแน่นต่อชาวอเมริกันหลายล้านคน หลายคนมาหาเราเพื่อ ช่วย.

เพื่อให้แน่ใจว่าโรงเรียนมัธยมไม่ควรเป็นที่เดียวที่เราเรียนรู้ความรู้ทางการเงิน แต่มันเป็นจุดเริ่มต้นที่ดี