อัตราผลตอบแทนต่อปี (APY) คำนิยาม

อัตราผลตอบแทนต่อปี (APY) คืออะไร?

อัตราผลตอบแทนต่อปี (APY) คืออัตราผลตอบแทนที่แท้จริงที่ได้รับจากเงินฝากออมทรัพย์หรือการลงทุนโดยคำนึงถึงผลกระทบของ ประนอม น่าสนใจ.

ประเด็นที่สำคัญ

- APY คืออัตราผลตอบแทนที่แท้จริงที่จะได้รับในหนึ่งปีหากดอกเบี้ยถูกทบต้น

- ดอกเบี้ยทบต้นจะเพิ่มเป็นระยะ ๆ กับยอดรวมที่ลงทุน ซึ่งจะทำให้ยอดดุลเพิ่มขึ้น นั่นหมายความว่าการจ่ายดอกเบี้ยแต่ละครั้งจะมากขึ้นตามยอดดุลที่สูงขึ้น

- ยิ่งคิดดอกเบี้ยทบต้นมากเท่าไหร่ ผลตอบแทนก็จะยิ่งดีขึ้นเท่านั้น

ทำความเข้าใจเกี่ยวกับอัตราผลตอบแทนต่อปี (APY)

การลงทุนใดๆ จะถูกตัดสินโดยอัตราผลตอบแทน ไม่ว่าจะเป็นบัตรเงินฝาก หุ้น หรือพันธบัตรรัฐบาล อัตราผลตอบแทนเป็นเพียงเปอร์เซ็นต์ของการเติบโตของการลงทุนในช่วงเวลาหนึ่งๆ โดยปกติคือหนึ่งปี แต่อัตราผลตอบแทนอาจเปรียบเทียบได้ยากในการลงทุนต่างๆ หากมีช่วงเวลาทบต้นต่างกัน หนึ่งอาจทบต้นทุกวัน ในขณะที่อีกสารประกอบหนึ่งทุกไตรมาสหรือทุกสองปี

การเปรียบเทียบอัตราผลตอบแทนโดยเพียงแค่ระบุค่าร้อยละของแต่ละปีที่ผ่านมาให้ผลลัพธ์ที่ไม่ถูกต้อง เนื่องจากไม่สนใจผลกระทบจาก ดอกเบี้ยทบต้น. สิ่งสำคัญคือต้องรู้ว่าการทบต้นเกิดขึ้นบ่อยเพียงใดเนื่องจากสารประกอบของเงินฝากยิ่งบ่อยเท่าใด การลงทุนก็จะยิ่งเติบโตเร็วขึ้นเท่านั้น นี่เป็นเพราะความจริงที่ว่าทุกครั้งที่ทบต้นดอกเบี้ยที่ได้รับในช่วงเวลานั้นจะถูกบวกเข้ากับยอดเงินต้นและการจ่ายดอกเบี้ยในอนาคตจะคำนวณจากเงินต้นที่มากกว่านั้น

ธนาคารในสหรัฐอเมริกาจะต้องรวม APY เมื่อโฆษณาบัญชีที่มีดอกเบี้ย ซึ่งบอกผู้มีโอกาสเป็นลูกค้าได้อย่างแม่นยำว่าเงินฝากจะได้รับเท่าใดหากฝากไว้เป็นเวลา 12 เดือน

ดอกเบี้ยทบต้นจะคำนวณเป็นระยะๆ ซึ่งต่างจากดอกเบี้ยธรรมดาทั่วไป และจำนวนเงินจะถูกบวกเข้าในยอดคงเหลือทันที ในแต่ละช่วงเวลาต่อไป ยอดเงินในบัญชีจะสูงขึ้นเล็กน้อย ดังนั้นดอกเบี้ยที่จ่ายในยอดคงเหลือก็จะมากขึ้นเช่นกัน

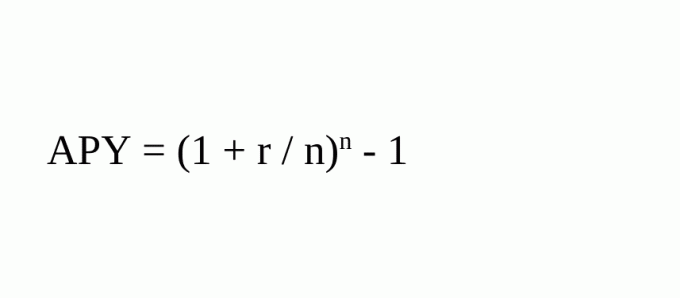

APY กำหนดอัตราผลตอบแทนให้เป็นมาตรฐาน ทำได้โดยระบุเปอร์เซ็นต์ที่แท้จริงของการเติบโตที่จะได้รับจากดอกเบี้ยทบต้นโดยสมมติว่าฝากเงินไว้เป็นเวลาหนึ่งปี สูตรการคำนวณ APY คือ:

ที่ไหน:

- r = อัตราระยะเวลา

- n = จำนวนงวดการทบต้น

ตัวอย่างเช่น หากคุณฝากเงิน $100 เป็นเวลาหนึ่งปีด้วยดอกเบี้ย 5% และเงินฝากของคุณถูกทบต้นทุกไตรมาส เมื่อสิ้นปี คุณจะมีเงิน $105.09 หากคุณได้รับดอกเบี้ยง่ายๆ คุณจะมีเงิน 105 ดอลลาร์

APY จะเป็น (1 + .05/4)4 - 1 = .05095 = 5.095%

จ่าย 5% ต่อปีดอกเบี้ยทบต้นทุกไตรมาสและเพิ่มขึ้น 5.095% ที่ไม่ดราม่าเกินไป อย่างไรก็ตาม หากคุณปล่อยให้เงินนั้น $100 เป็นเวลาสี่ปี และถูกทบต้นทุกไตรมาส จำนวนเงินที่ฝากเริ่มต้นของคุณจะเพิ่มขึ้นเป็น $121.99 หากไม่มีการทบต้นก็จะได้ $120

X = D(1 + r/n)น*ย

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

ที่ไหน:

- X = จำนวนเงินสุดท้าย

- D = เงินฝากเริ่มต้น

- r = อัตราระยะเวลา

- n = จำนวนงวดการทบต้นต่อปี

- y = จำนวนปี

การเปรียบเทียบ APY กับสองการลงทุน

สมมติว่าคุณกำลังพิจารณาว่าจะลงทุนในหนึ่งปีหรือไม่ พันธบัตรศูนย์คูปอง ที่จ่าย 6% เมื่อครบกำหนดหรือผลตอบแทนสูง บัญชีตลาดเงิน ที่จ่าย 0.5% ต่อเดือนพร้อมทบต้นรายเดือน

เมื่อมองแวบแรก ผลตอบแทนปรากฏว่าเท่ากันเพราะ 12 เดือนคูณด้วย 0.5% เท่ากับ 6% อย่างไรก็ตาม เมื่อรวมผลกระทบของการทบต้นด้วยการคำนวณ APY การลงทุนในตลาดเงินจะให้ผลตอบแทนจริง (1 + .005)^12 - 1 = 0.06168 = 6.17%

การเปรียบเทียบการลงทุนสองรายการโดยใช้อัตราดอกเบี้ยไม่ได้ผล เนื่องจากจะเพิกเฉยต่อผลกระทบของดอกเบี้ยทบต้นและความถี่ของการทบต้นนั้น

APY เทียบกับ เมษายน

APY นั้นคล้ายกับอัตราร้อยละต่อปี (APR) ที่ใช้สำหรับเงินกู้ APR สะท้อนถึงเปอร์เซ็นต์ที่แท้จริงที่ผู้กู้จะจ่ายดอกเบี้ยและค่าธรรมเนียมสำหรับเงินกู้เป็นเวลาหนึ่งปี APY และ APR เป็นการวัดอัตราดอกเบี้ยมาตรฐานที่แสดงเป็นอัตราร้อยละต่อปี

อย่างไรก็ตาม APY คำนึงถึงดอกเบี้ยทบต้นในขณะที่ APR ไม่คำนึงถึง นอกจากนี้ สมการของ APY ยังไม่รวมค่าธรรมเนียมบัญชี เฉพาะระยะเวลาทบต้นเท่านั้น นั่นเป็นข้อพิจารณาที่สำคัญสำหรับนักลงทุน ซึ่งต้องพิจารณาค่าธรรมเนียมใดๆ ที่จะถูกหักออกจากผลตอบแทนโดยรวมของการลงทุน

คำถามที่พบบ่อย

APY คำนวณอย่างไร?

APY กำหนดอัตราผลตอบแทนให้เป็นมาตรฐาน ทำได้โดยระบุเปอร์เซ็นต์ที่แท้จริงของการเติบโตที่จะได้รับจากดอกเบี้ยทบต้นโดยสมมติว่าฝากเงินไว้เป็นเวลาหนึ่งปี สูตรการคำนวณ APY คือ:

- APY = (1+r/n)NS - 1 {r = อัตราระยะเวลา; n = จำนวนงวดการทบต้น}

ตัวอย่างเช่น หากคุณฝากเงิน $100 เป็นเวลาหนึ่งปีด้วยดอกเบี้ย 5% และเงินฝากของคุณถูกทบต้นทุกไตรมาส ดังนั้น APY จะเป็น (1 + .05/4)4 - 1 = .05095 = 5.095%

APY สามารถช่วยนักลงทุนได้อย่างไร?

การลงทุนใดๆ จะถูกตัดสินโดยอัตราผลตอบแทน ไม่ว่าจะเป็นบัตรเงินฝาก หุ้น หรือพันธบัตรรัฐบาล สมมติว่าคุณกำลังพิจารณาว่าจะลงทุนในพันธบัตรไม่มีคูปองหนึ่งปีที่จ่าย 6% เมื่อครบกำหนดหรือบัญชีตลาดเงินที่ให้ผลตอบแทนสูงที่จ่าย 0.5% ต่อเดือนพร้อมทบต้นรายเดือน

เมื่อมองแวบแรก ผลตอบแทนปรากฏว่าเท่ากันเพราะ 12 เดือนคูณด้วย 0.5% เท่ากับ 6% อย่างไรก็ตาม เมื่อรวมผลกระทบของการทบต้นด้วยการคำนวณ APY การลงทุนในตลาดเงินจะให้ผลตอบแทนจริง (1 + .005)^12 - 1 = 0.06168 = 6.17% การคำนวณ APY จะช่วยคุณในการตัดสินใจอย่างมีข้อมูลมากขึ้น

ความแตกต่างระหว่าง APY และ APR คืออะไร?

APY จะคำนวณอัตราที่ได้รับในหนึ่งปีหากดอกเบี้ยถูกทบต้นและแสดงอัตราผลตอบแทนที่แท้จริงได้แม่นยำยิ่งขึ้น ตัวอย่างเช่น บัญชีที่หมุนเวียนเป็นระยะ เช่น หนังสือรับรองการฝากเงิน (CD) จะมีดอกเบี้ยค้างรับเพิ่มในแต่ละงวด ในแต่ละช่วงเวลาต่อไป ยอดเงินในบัญชีจะสูงขึ้นเล็กน้อย ดังนั้นดอกเบี้ยที่จ่ายในยอดคงเหลือก็จะมากขึ้นเช่นกัน

APR รวมค่าธรรมเนียมหรือค่าใช้จ่ายเพิ่มเติมใด ๆ ที่เกี่ยวข้องกับการทำธุรกรรม แต่ไม่ได้คำนึงถึงการทบต้นของดอกเบี้ยภายในปีที่ระบุ แต่เป็นอัตราดอกเบี้ยธรรมดาที่คำนวณโดยการคูณอัตราดอกเบี้ยเป็นงวดด้วยจำนวนงวดในหนึ่งปีที่ใช้อัตราเป็นงวด ไม่ได้ระบุว่ามีการใช้อัตรากับเครื่องชั่งกี่ครั้งและอาจทำให้เข้าใจผิดเล็กน้อย