เคล็ดลับในการตอบคำถามชุดที่ 7 ตัวเลือก

คำถามเกี่ยวกับตัวเลือก Acing Series 7

NS ข้อสอบชุดที่ 7หรือที่เรียกว่าการสอบตัวแทนหลักทรัพย์ทั่วไป (GSRE) เป็นการทดสอบนายหน้าซื้อขายหลักทรัพย์ทั้งหมดต้องผ่านเพื่อที่จะได้รับใบอนุญาตในการซื้อขายหลักทรัพย์ แม้ว่าการสอบนี้จะครอบคลุมหัวข้อทางการเงินที่หลากหลาย แต่คำถามเกี่ยวกับตัวเลือกมักจะเป็นเรื่องที่ท้าทายที่สุด

บทความนี้จะอธิบายเกี่ยวกับโลกของสัญญาออปชั่นและกลยุทธ์การลงทุนที่เกี่ยวข้อง พร้อมทั้งให้คำแนะนำที่เป็นประโยชน์เพื่อช่วยให้ผู้สอบทำคะแนนผ่านได้

ประเด็นที่สำคัญ

- แม้ว่าตัวเลือกจะทำสัญญากับคำถามในการสอบ Series 7 เป็นจำนวนมาก แต่ขอบเขตของคำถามนั้นมีจำกัด

- ขั้นตอนที่มีรายละเอียดในบทความนี้จะเป็นประโยชน์ในการบรรลุคะแนนที่ผ่าน

- การฝึกฝนคำถามเกี่ยวกับตัวเลือกให้มากที่สุดเท่าที่เป็นไปได้สามารถเพิ่มโอกาสในการสอบสำเร็จได้อย่างมาก

คำถามตัวเลือก

จากคำถามที่เกี่ยวข้องกับตัวเลือก 50 ข้อในการสอบ Series 7 มีประมาณ 35 ข้อที่เกี่ยวข้องกับ กลยุทธ์ทางเลือก.

คำถามกลยุทธ์ตัวเลือกในการสอบ Series 7 ครอบคลุมพื้นที่ต่อไปนี้:

- ทำให้

- โทร

- Straddles

- สเปรด

- พุ่มไม้

- สัญญาที่ครอบคลุม

ภายในหมวดหมู่ย่อยเหล่านี้ คำถามจะเน้นที่ประเด็นหลักดังต่อไปนี้:

- กำไรหรือกำไรสูงสุด

- การสูญเสียสูงสุด

- จุดคุ้มทุน

- ทิศทางที่คาดหวังของการเคลื่อนไหวของหุ้นเพื่อผลกำไร—รวมถึงการขึ้นหรือลง, รั้นหรือหยาบคาย

ข้อมูลพื้นฐานเกี่ยวกับตัวเลือก

ตามคำจำกัดความ สัญญาต้องมีสองฝ่าย เมื่อฝ่ายหนึ่งได้รับเงินในสัญญา คู่สัญญาที่เกี่ยวโยงกันจะสูญเสียจำนวนเงินเท่ากันนั้นอย่างแม่นยำ ธุรกรรมนี้เรียกว่า เกมผลรวมศูนย์โดยที่ผู้ซื้อและผู้ขายถึงจุดคุ้มทุนพร้อมกัน

นักลงทุนออปชั่นส่วนใหญ่ไม่สนใจซื้อหรือขายหุ้น แต่โดยทั่วไปแล้วพวกเขาตั้งใจที่จะแสวงหาผลกำไรจากการซื้อขายสัญญาด้วยตนเองมากกว่า ในแง่นั้น การแลกเปลี่ยนตัวเลือกก็เหมือนกับสนามแข่งม้า ในขณะที่บางคนมาที่สนามแข่งเพื่อซื้อหรือขายม้า ส่วนใหญ่มีไว้เพื่อเดิมพันในการแข่งขัน

คำศัพท์ Tangles

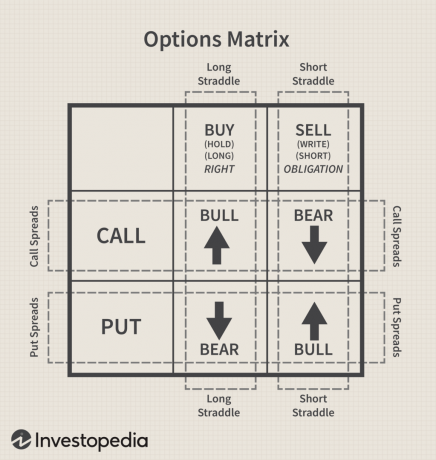

มีคำศัพท์ที่มีความหมายเหมือนกันมากมายในพื้นที่ตัวเลือก ตามที่แผนภูมิตัวเลือกเมทริกซ์ต่อไปนี้ (รูปที่ 1) แสดงให้เห็น คำว่า "ซื้อ" สามารถใช้แทนกันได้กับ "ยาว" หรือ "ถือ" ในขณะที่คำว่า "ขาย" สามารถแทนที่ด้วย "สั้น" หรือ "เขียน" ข้อสอบชุดที่ 7 เปลี่ยนคำเหล่านี้อย่างฉาวโฉ่ โดยมักจะอยู่ในคำถามเดียวกัน ดังนั้นจึงควรให้ผู้ทดสอบสร้างเมทริกซ์นี้ขึ้นใหม่บนกระดาษขูดก่อนเริ่ม การสอบ.

ซีรี่ส์ 7 สิทธิและภาระผูกพัน

ดังรูปที่ 1 แสดงให้เห็น ผู้ซื้อจ่ายเบี้ยประกันเพื่อประกันสิทธิ์ทั้งหมด ในขณะที่ผู้ขายจะได้รับเบี้ยประกันสำหรับการแบกรับภาระผูกพัน หรือที่เรียกว่าความเสี่ยง ด้วยเหตุนี้ สัญญาออปชั่นจึงคล้ายกับสัญญาประกันภัยรถยนต์ที่ผู้ซื้อชำระเบี้ยประกันภัยและมีสิทธิที่จะ ออกกำลังกาย สัญญาซึ่งเขาไม่สามารถสูญเสียได้มากไปกว่าเบี้ยประกันภัยที่จ่ายไป ในขณะเดียวกัน ผู้ขายมีหน้าที่ต้องดำเนินการ หากผู้ซื้อเรียกร้อง โดยที่มากที่สุดที่เขาจะได้รับคือเบี้ยประกันภัยที่ได้รับ หลักการเดียวกันนี้ใช้กับสัญญาออปชั่น

ค่าเวลาสำหรับผู้ซื้อและผู้ขาย

เนื่องจากตัวเลือกมีวันหมดอายุที่แน่นอน ค่าเวลา ของสัญญามักจะเรียกว่า “เสียทรัพย์” พึงระลึกไว้เสมอว่าผู้ซื้อต้องการใช้สัญญาโดยธรรมชาติ แม้ว่าพวกเขาไม่น่าจะใช้สิทธิก็ตาม เนื่องจากปกติแล้วพวกเขามักจะขายสัญญาเพื่อหากำไร ในทางกลับกัน ผู้ขายต้องการให้สัญญาหมดอายุโดยไร้ค่า เพราะมันทำให้พวกเขาสามารถรักษาระดับพรีเมียมไว้ได้ทั้งหมด ซึ่งจะทำให้ได้กำไรสูงสุด

สี่ขั้นตอนที่ไม่ล้มเหลวในการปฏิบัติตาม

ซีรีส์ 7 ผู้สอบมักไม่แน่ใจว่าจะถามคำถามเกี่ยวกับตัวเลือกอย่างไร อย่างไรก็ตาม กระบวนการสี่ขั้นตอนต่อไปนี้ควรมีความชัดเจน:

- ระบุกลยุทธ์

- ระบุตำแหน่ง

- ใช้เมทริกซ์เพื่อตรวจสอบการเคลื่อนไหวที่ต้องการ

- ทำตามดอลลาร์

ผู้สอบ Series 7 ควรจับคู่เคล็ดลับเหล่านี้กับสูตรต่อไปนี้สำหรับตัวเลือกพรีเมียม:

พรีเมี่ยม = มูลค่าที่แท้จริง + มูลค่าตามเวลา

พิจารณาคำถามต่อไปนี้

นักลงทุนยาว 1 XYZ 40 ธันวาคมโทรที่ 3 ก่อนปิดตลาดในวันทำการสุดท้ายก่อนหมดอายุ หุ้น XYZ ซื้อขายที่ 47 นักลงทุนปิดสัญญา กำไรหรือขาดทุนของนักลงทุนคืออะไร?

โดยใช้กระบวนการขั้นตอนที่สี่เป็นผู้สอบอาจจัดตั้งจุดต่อไปนี้:

- ระบุกลยุทธ์การทำสัญญาการโทร

- ระบุตำแหน่ง—long = ซื้อ = ถือ (มีสิทธิใช้สิทธิ)

- ใช้เมทริกซ์เพื่อตรวจสอบการเคลื่อนไหวที่ต้องการ—รั้น ต้องการให้ตลาดเพิ่มขึ้น

- ทำตามดอลลาร์ - ทำรายการดอลลาร์เข้า:

| $ ออก | $ ใน |

| - | - |

| - | - |

| - | - |

คำตอบ

คำถามในการสอบอาจจะหมายถึงสถานการณ์ที่สัญญาคือ "การซื้อขายบนของมัน คุณค่าที่แท้จริง” ซึ่งเป็นมูลค่าที่รับรู้หรือคำนวณได้ของบริษัท โดยใช้การวิเคราะห์พื้นฐาน มูลค่าที่แท้จริงซึ่งอาจหรือไม่อาจเป็นเช่นเดียวกับมูลค่าของตลาดในปัจจุบันบ่งชี้ว่าจำนวนเงินที่ตัวเลือกอยู่ใน-the-money มันเป็นสิ่งสำคัญที่จะต้องทราบว่าผู้ซื้อต้องการสัญญาที่จะอยู่ใน-the-money (มีมูลค่าที่แท้จริง) ในขณะที่ผู้ขายต้องการสัญญาที่จะเป็น หมดเงิน (ไม่มีมูลค่าที่แท้จริง)

ในปัญหาที่เกิดขึ้นเนื่องจากนักลงทุนมีความยาวสัญญาที่พวกเขาได้จ่ายเงินพรีเมี่ยม ปัญหาที่เกิดขึ้นเช่นเดียวกันกล่าวว่านักลงทุนที่ปิดตำแหน่ง นักลงทุนออปชั่นที่ ซื้อใกล้ ตำแหน่งจะขายสัญญา, หักล้างตำแหน่งเปิดยาว นักลงทุนรายนี้จะขายสัญญาตามมูลค่าที่แท้จริงเนื่องจากไม่มีมูลค่าเวลาเหลืออยู่ และเนื่องจากนักลงทุนซื้อสำหรับสาม ($ 300) และขายสำหรับค่าที่แท้จริงของเจ็ด ($ 700) พวกเขาจะล็อคในกำไร $ 400

โดยการตรวจสอบรูปที่ 2 ชื่อ“มูลค่าที่แท้จริง” เป็นที่ชัดเจนว่าการทำสัญญาเป็นสายและว่าตลาดอยู่เหนือ การนัดหยุดงาน (การออกกำลังกาย) ราคาและที่สัญญา ในเงินซึ่งจะมีมูลค่าที่แท้จริง ตรงกันข้ามใส่สัญญาดำเนินการไปในทิศทางตรงกันข้าม

สูตรสำหรับตัวเลือกการโทร

โทรยาว:

- กำไรสูงสุด = ไม่ จำกัด

- การสูญเสียสูงสุด = ชำระเบี้ยประกันภัย

- คุ้มทุน = ตีราคา + พรีเมี่ยม

โทรสั้น:

- กำไรสูงสุด = พรีเมี่ยมที่ได้รับ

- การสูญเสียสูงสุด = ไม่ จำกัด

- คุ้มทุน = ตีราคา + พรีเมี่ยม

สูตรสำหรับตัวเลือกใส่

ทำให้ยาว:

- กำไรสูงสุด = โขกราคา - พรีเมี่ยม x 100

- การสูญเสียสูงสุด = ชำระเบี้ยประกันภัย

- คุ้มทุน = โขกราคา - พรีเมี่ยม

ทำให้สั้น:

- กำไรสูงสุด = พรีเมี่ยมที่ได้รับ

- การสูญเสียสูงสุด = โขกราคา - พรีเมี่ยม x 100

- คุ้มทุน = โขกราคา - พรีเมี่ยม

ในรูปที่ 1 ผู้ซื้อทำให้มีความหยาบคาย NS มูลค่าตลาด ของหุ้นอ้างอิงจะต้องลดลงต่ำกว่าราคาใช้สิทธิ (ไป in-the-money) พอที่จะกู้พรีเมี่ยมสำหรับ ผู้ถือสัญญา (ผู้ซื้อ, ยาว) กำไรและขาดทุนสูงสุดจะแสดงเป็นดอลลาร์

ดังนั้นในการกำหนดจำนวนเงินที่เพียงแค่คูณราคาคุ้มทุนโดย 100 ตัวอย่างเช่นถ้าจุดคุ้มทุนคือ 37, กำไรเป็นไปได้สูงสุดสำหรับผู้ซื้อคือ $ 3,700 ขณะที่ขาดทุนสูงสุดให้แก่ผู้ขายคือปริมาณที่เท่ากัน

กลยุทธ์ Straddle และคุ้มทุน

คำถามเกี่ยวกับ straddles ในซีรีส์ 7 มีแนวโน้มที่จะ จำกัด อยู่ในขอบเขตส่วนใหญ่มุ่งเน้นไปที่กลยุทธ์ straddle และความจริงที่มีเสมอสองจุดคุ้มทุน

ขั้นตอนที่ 1 และ 2

ขั้นตอนแรกเมื่อคุณเห็นหลายตัวเลือกกลยุทธ์ในการสอบคือการระบุกลยุทธ์ที่ นี่คือที่เมทริกซ์ในรูปที่ 1 จะกลายเป็นเครื่องมือที่มีประโยชน์ ตัวอย่างเช่นหากนักลงทุนที่จะซื้อโทรและวางบนหุ้นเดียวกันกับวันหมดอายุเหมือนกันและตีเดียวกันกลยุทธ์ที่เป็น straddle

ปรึกษารูปที่ 1 ถ้าคุณดูที่ซื้อโทรและซื้อใส่เป็นห่วงจินตนาการรอบตำแหน่งนั้นเป็น straddle—ในความเป็นจริงมันเป็น คร่อมยาว. หากนักลงทุนจะขายโทรและขายใส่ในหุ้นเดียวกันกับวันหมดอายุเหมือนกันและตีราคาเดียวกันก็เป็น คร่อมสั้น.

ถ้าคุณมองอย่างใกล้ชิดที่ลูกศรที่อยู่ในวงในขายาวในรูปที่ 1, คุณจะสังเกตเห็นลูกศรที่จะย้ายออกจากกัน นี่เป็นการแจ้งเตือนว่านักลงทุนที่มีขายาวคาดการณ์ ความผันผวน. ตอนนี้สังเกตลูกศรที่อยู่ในวงในขาสั้นที่จะพบว่าพวกเขาจะมาร่วมกัน นี้เตือนเราว่านักลงทุนขาสั้นคาดว่าการเคลื่อนไหวน้อยหรือไม่มีเลย

ขั้นตอนที่ 3 และ 4

โดยการดูที่ตำแหน่งยาวหรือสั้นบนเมทริกซ์ แสดงว่าคุณทำส่วนที่สองของกระบวนการสี่ส่วนเสร็จแล้ว เนื่องจากคุณกำลังใช้เมทริกซ์สำหรับการระบุเบื้องต้น ให้ข้ามไปยังขั้นตอนที่ 4

ในการคร่อมคู่ นักลงทุนจะซื้อสัญญาสองฉบับหรือขายสัญญาสองฉบับ ในการหาจุดคุ้มทุน ให้เพิ่มเบี้ยประกันภัยสองตัว จากนั้นบวกยอดรวมของเบี้ยประกันเข้ากับราคาใช้สิทธิสำหรับจุดคุ้มทุนด้านสัญญาการโทร ลบยอดรวมจากราคาใช้สิทธิสำหรับจุดคุ้มทุนด้านสัญญาซื้อ คร่อมย่อมมีจุดคุ้มทุนสองจุดเสมอ

ตัวอย่างชุดที่ 7 Straddle

มาดูตัวอย่างกัน นักลงทุนซื้อ 1 XYZ 50 พฤศจิกายน โทร @ 4 และยาว 1 XYZ 50 พฤศจิกายน ใส่ @ 3 นักลงทุนจะคุ้มทุนตอนไหน?

คำแนะนำ: เมื่อคุณได้ระบุ straddle เขียนสัญญาทั้งสองออกมาบนกระดาษรอยขีดข่วนของคุณด้วยการทำสัญญาดังกล่าวข้างต้นโทรสัญญาใส่ ทำให้กระบวนการนี้ง่ายต่อการเห็นภาพ เช่น:

แทนการอย่างชัดเจนขอให้ทั้งสองจุดคุ้มทุนคำถามที่อาจจะถามว่า "ระหว่างสิ่งสองราคาจะเป็น นักลงทุนขาดทุน?" หากคุณกำลังเผชิญกับการคร่อมยาว ผู้ลงทุนต้องถึงจุดคุ้มทุนเพื่อกู้คืน พรีเมี่ยม การเคลื่อนไหวสูงหรือต่ำกว่าจุดคุ้มทุนจะได้รับผลกำไร ลูกศรในแผนภูมิด้านบนจะตรงกับลูกศรภายในวงสำหรับคร่อมยาว นักลงทุนขายาวคาดผันผวน.

หมายเหตุ: เนื่องจากนักลงทุนในขายาวคาดว่าความผันผวนของการสูญเสียสูงสุดที่จะเกิดขึ้นถ้าหุ้น ราคาเป็นสิ่งเดียวกับราคาใช้สิทธิ (ที่เงิน) เพราะสัญญาจะมีค่าที่แท้จริงใด ๆ ค่า. แน่นอน นักลงทุนที่มีคร่อมสั้นก็อยากให้ราคาตลาดปิด ที่เงิน,เพื่อที่จะเก็บเบี้ยประกันทั้งหมด. ใน straddle ระยะสั้นทุกอย่างเป็นสิ่งที่ตรงกันข้าม

คร่อมยาว:

- กำไรสูงสุด = ไม่จำกัด (ผู้ลงทุนโทรมานาน)

- ขาดทุนสูงสุด = เบี้ยทั้งคู่

- คุ้มทุน = เพิ่มผลรวมของพรีเมี่ยมทั้งการตีราคาโทรและลบผลรวมจากการตีราคาใส่

เลาะเลียบสั้น:

- กำไรสูงสุด = พรีเมี่ยมทั้งสอง

- ขาดทุนสูงสุด = ไม่จำกัด (โทรสั้น)

- คุ้มทุน = เพิ่มผลรวมของพรีเมี่ยมทั้งการตีราคาโทรและลบผลรวมจากการตีราคาใส่

ระวังการรวมกัน Straddles

หากในขั้นตอนการระบุนักลงทุนจะได้ซื้อ (หรือขาย) โทรและใส่ในสต็อกเดียวกัน แต่วันหมดอายุหรือตีราคาจะแตกต่างกันกลยุทธ์คือการรวมกัน ถ้าถามว่าการคำนวณของ breakevens เป็นเดียวกันและเหมือนกันทั่วไปกลยุทธ์การระเหยหรือไม่มีการเคลื่อนไหวสมัคร

Series 7 กระจาย

กลยุทธ์การแพร่กระจายอยู่ในหมู่มากที่สุดซีรีส์เรื่องยากที่ 7 หัวข้อ โชคดีที่การรวมเครื่องมือดังกล่าวเข้ากับคำย่อสามารถช่วยทำให้คำถามเกี่ยวกับสเปรดง่ายขึ้น ลองใช้กระบวนการสี่ขั้นตอนเพื่อแก้ปัญหาต่อไปนี้:

เขียน ABC 1 มกราคม 60 โทร @ 2

ยาว 1 ABC 50 มกราคม โทร @ 8

1. ระบุกลยุทธ์

สเปรดเกิดขึ้นเมื่อนักลงทุนซื้อและขายสัญญาออปชั่นประเภทเดียวกัน (โทรหรือพุท) โดยมีวันหมดอายุต่างกัน ราคานัดหยุดงาน หรือทั้งสองอย่าง หากราคาใช้สิทธิต่างกันจะเรียกว่าราคาหรือ การแพร่กระจายในแนวตั้ง. หากการหมดอายุต่างกันเท่านั้น จะเรียกว่าสเปรดปฏิทิน (เรียกอีกอย่างว่าสเปรด "เวลา" หรือ "แนวนอน") หากทั้งสองตีราคาและการหมดอายุจะแตกต่างกันก็เป็นที่รู้จักกัน การแพร่กระจายในแนวทแยง.

2. ระบุตำแหน่ง

ในกลยุทธ์การแพร่กระจาย นักลงทุนเป็นทั้งผู้ซื้อหรือผู้ขาย เมื่อคุณกำหนดตำแหน่งแล้ว ให้ศึกษาบล็อกในเมทริกซ์ที่แสดงตำแหน่งนั้น และเน้นไปที่บล็อกนั้นเพียงอย่างเดียว

มันเป็นสิ่งสำคัญที่จะกล่าวถึงความคิดของ เดบิตกับเครดิต. ถ้าผู้ลงทุนได้จ่ายออกไปมากกว่าที่ได้รับก็จะเป็น เดบิต (DR) สเปรด. หากผู้ลงทุนได้รับเบี้ยประกันภัยมากกว่าที่จ่ายออกไป จะเป็น สเปรดเครดิต (CR).

มีสเปรดเพิ่มเติมที่เรียกว่า "เดบิตคอลสเปรด" ซึ่งบางครั้งเรียกว่า "สเปรดเดบิตสุทธิ" ซึ่ง เกิดขึ้นเมื่อนักลงทุนซื้อออปชั่นที่มีค่าพรีเมียมที่สูงกว่าและขายออปชั่นด้วยราคาที่ต่ำกว่าพร้อมกัน พรีเมี่ยม บุคคลนี้ถือว่าเป็น "ผู้ซื้อสุทธิ" คาดว่าเบี้ยประกันของทั้งสองตัวเลือก (ตัวเลือกกระจาย) จะกว้างขึ้น

3. ตรวจสอบเมทริกซ์

หากคุณศึกษาเมทริกซ์ข้างต้น ทั้งสองตำแหน่งจะอยู่ภายในวงแนวนอนที่แสดงภาพการแพร่กระจาย

4. ตามดอลลาร์

| (DR) | (CR) |

| $800 | $200 |

| $600 |

เคล็ดลับที่ 1: การเขียนเส้นตัดขวาง $Out/$In ตรงใต้เมทริกซ์อาจเป็นประโยชน์ ดังนั้นแท่งแนวตั้งจึงอยู่ใต้เส้นแนวตั้งที่แบ่งการซื้อและขาย ด้วยวิธีนี้ ฝั่งซื้อของเมทริกซ์จะอยู่เหนือฝั่ง DR โดยตรง และด้านขายของเมทริกซ์จะอยู่เหนือฝั่ง CR ทุกประการ

เคล็ดลับ 2: ในตัวอย่าง ราคาใช้สิทธิที่สูงกว่าจะถูกเขียนไว้เหนือราคาใช้สิทธิที่ต่ำกว่า เมื่อคุณระบุสเปรดได้แล้ว ให้เขียนสัญญาสองฉบับลงบนกระดาษเริ่มต้นของคุณโดยมีราคาใช้สิทธิสูงกว่าราคาใช้สิทธิที่ต่ำกว่า สิ่งนี้ทำให้ง่ายต่อการเห็นภาพการเคลื่อนไหวของหุ้นพื้นฐานระหว่างราคาที่ใช้สิทธิ

กำไรสูงสุดสำหรับผู้ซื้อ การสูญเสียสูงสุดสำหรับผู้ขาย และจุดคุ้มทุนสำหรับทั้งคู่จะอยู่ระหว่างราคาที่ใช้สิทธิเสมอ.

สูตรและตัวย่อสำหรับสเปรด

เดบิต (กระทิง) สเปรดการโทร:

- การสูญเสียสูงสุด = เบี้ยประกันภัยสุทธิ จ่าย

- กำไรสูงสุด = ความแตกต่างของราคาใช้สิทธิ – เบี้ยประกันภัยสุทธิ

- จุดคุ้มทุน = ราคาใช้สิทธิที่ต่ำกว่า + เบี้ยประกันภัยสุทธิ

เครดิต (หมี) สเปรดการโทร:

- การสูญเสียสูงสุด = ส่วนต่างของราคาใช้สิทธิ – เบี้ยประกันภัยสุทธิ

- กำไรสูงสุด = เบี้ยประกันภัยรับ

- จุดคุ้มทุน = ราคาใช้สิทธิที่ต่ำกว่า + เบี้ยประกันภัยสุทธิ

เคล็ดลับ: สำหรับจุดคุ้มทุน จำคำย่อ แคล: ใน คแพร่กระจายทั้งหมด NSเพิ่มเบี้ยประกันภัยสุทธิให้กับ หลี่เกินราคานัดหยุดงาน ใช้ตัวอย่างข้างต้นของการแพร่กระจายการโทรกระทิงหรือ DR:

- การสูญเสียสูงสุด = $600 – เบี้ยประกันภัยสุทธิ หากหุ้น ABC ไม่สูงกว่า 50 สัญญาจะหมดอายุอย่างไร้ค่าและนักลงทุนขาขึ้นจะเสียเบี้ยประกันภัยทั้งหมด

- กำไรสูงสุด = ใช้สูตร:

ความแตกต่างของราคา Strike – Net Premium

(60-50) – 6 = 10 – 6 = 4 x 100 = 400 เหรียญสหรัฐ

- จุดคุ้มทุน: เนื่องจากนี่คือสเปรดการโทร เราจะเพิ่มค่าพรีเมียมสุทธิให้กับราคาใช้สิทธิที่ต่ำกว่า: 6 + 50 = 56 หุ้นต้องเพิ่มขึ้นเป็นอย่างน้อย 56 เพื่อให้นักลงทุนรายนี้กู้คืนเบี้ยประกันภัยที่จ่ายไป

เขียน 1 ABC 60 มกราคม โทร @ 2

ยาว 1 ABC 50 มกราคม โทร @ 8

- กำไรสูงสุด = 4

- จุดคุ้มทุน = 56

- การเคลื่อนไหวของหุ้น ABC = +6

- ความแตกต่างของราคานัดหยุดงาน = 10

เมื่อหุ้นเพิ่มขึ้นหกจุดถึงจุดคุ้มทุน นักลงทุนอาจได้รับผลกำไรเพียงสี่จุด ($400) สังเกตว่า 6 + 4 = 10 จำนวนจุดระหว่างราคาใช้สิทธิ

สูงกว่า 60 นักลงทุนไม่มีกำไรหรือขาดทุน เมื่อนักลงทุนขายหรือเขียนออปชั่น พวกเขามีหน้าที่ นักลงทุนรายนี้มีสิทธิ์ซื้อที่ 50 และภาระผูกพันในการส่งมอบที่ 60 อย่าลืมจำสิทธิและภาระผูกพันเมื่อแก้ไขปัญหาที่แพร่กระจายเช่นคำถามต่อไปนี้:

เขียน 1 ABC 60 มกราคม โทร @ 2

ยาว 1 ABC 50 มกราคม โทร @ 8

ในการทำกำไรจากตำแหน่งนี้ สเปรดในเบี้ยประกันภัยจะต้อง:

- แคบ

- เบิก

- เหมือนเดิม

- กลับด้าน

คำถามนี้อาจจะค่อนข้างง่ายโดยข้อเท็จจริงที่ว่าคำตอบสำหรับคำถามเกี่ยวกับสเปรดนั้นเกือบแล้ว "กว้าง" หรือ "แคบ" เสมอ ดังนั้น "คงเดิม" และ "กลับด้าน" อาจถูกตัดออกจากการพิจารณา

ประการที่สอง จำคำย่อ น้ำค้างซึ่งย่อมาจาก NSอีบิต/อีออกกำลังกาย/Wไอดี เมื่อคุณระบุกลยุทธ์เป็นสเปรดและระบุตำแหน่งเป็นเดบิต, นักลงทุนคาดว่าส่วนต่างระหว่างเบี้ยประกันภัยจะเพิ่มขึ้น ผู้ซื้อต้องการสามารถออกกำลังกายได้

หากนักลงทุนสร้างเครดิตสเปรด, ใช้ตัวย่อ CVNซึ่งย่อมาจาก คแก้ไข /วีไร้สาระ/NSลูกศร ผู้ขาย (ผู้ที่อยู่ในสถานะเครดิต) ต้องการให้สัญญาหมดอายุอย่างไร้ค่าและส่วนต่างของเบี้ยประกันภัยจะแคบลง

สูตรสำหรับพุตสเปรด

เดบิต (หมี) พุท สเปรด:

กำไรสูงสุด=DSP – พรีเมี่ยมสุทธิการสูญเสียสูงสุด=เบี้ยประกันภัยสุทธิจุดคุ้มทุน=ราคานัดหยุดงานที่สูงขึ้น – พรีเมี่ยมสุทธิ

เครดิต (กระทิง) วางสเปรด:

กำไรสูงสุด=เบี้ยประกันภัยสุทธิการสูญเสียสูงสุด=DSP – พรีเมี่ยมสุทธิจุดคุ้มทุน=ราคานัดหยุดงานที่สูงขึ้น – พรีเมี่ยมสุทธิที่ไหน:DSP = ความแตกต่างในราคา Strike

สำหรับจุดคุ้มทุน จำคำย่อที่เป็นประโยชน์ PSH: ใน NSกระจายออกไป, NSหักเบี้ยประกันภัยสุทธิจาก NSราคานัดหยุดงานที่สูงขึ้น

บรรทัดล่าง

แม้ว่าตัวเลือกจะทำสัญญากับคำถามในการสอบ Series 7 เป็นจำนวนมาก แต่ขอบเขตของคำถามนั้นมีจำกัด รายละเอียดกระบวนการสี่ขั้นตอนจะเป็นประโยชน์ในการบรรลุคะแนนที่ผ่าน ฝึกฝนคำถามตัวเลือกให้มากที่สุดเท่าที่จะทำได้ เพิ่มโอกาสสอบสำเร็จ.