คำนิยามความปลอดภัยรายได้คงที่

ความปลอดภัยตราสารหนี้คืออะไร?

หลักทรัพย์ที่มีรายได้คงที่คือการลงทุนที่ให้ผลตอบแทนในรูปของการจ่ายดอกเบี้ยเป็นงวดคงที่และการคืนเงินต้นเมื่อครบกำหนดไถ่ถอนในที่สุด ต่างจากหลักทรัพย์ที่มีรายได้ผันแปรที่การชำระเงินเปลี่ยนแปลงตามมาตรการพื้นฐานบางอย่าง เช่น อัตราดอกเบี้ยระยะสั้น การชำระเงินของหลักทรัพย์ที่มีรายได้คงที่จะทราบล่วงหน้า

ประเด็นที่สำคัญ

- การรักษาความปลอดภัยตราสารหนี้ช่วยให้นักลงทุนมีกระแสการจ่ายดอกเบี้ยเป็นงวดคงที่และคืนเงินต้นเมื่อครบกำหนดไถ่ถอนในที่สุด

- พันธบัตรเป็นหลักทรัพย์ประเภทตราสารหนี้ที่พบมากที่สุด แต่ประเภทอื่นๆ ได้แก่ ซีดี ตลาดเงิน และหุ้นบุริมสิทธิ

- พันธบัตรไม่ได้ถูกสร้างขึ้นเท่ากันทั้งหมด กล่าวอีกนัยหนึ่ง พันธบัตรที่แตกต่างกันมีเงื่อนไขที่แตกต่างกันเช่นเดียวกับการจัดอันดับเครดิตที่กำหนดโดยพิจารณาจากศักยภาพทางการเงินของผู้ออก

- กระทรวงการคลังสหรัฐรับประกันหลักทรัพย์ที่มีรายได้คงที่ของรัฐบาล ทำให้มีความเสี่ยงต่ำมาก แต่ยังให้การลงทุนที่ให้ผลตอบแทนต่ำอีกด้วย

1:17

ความมั่นคงทางการเงิน

คำอธิบายหลักทรัพย์ตราสารหนี้

ตราสารหนี้เป็นตราสารหนี้ที่จ่าย ดอกเบี้ยคงที่-ในรูปแบบของ คูปอง การชำระเงิน—ให้กับนักลงทุน โดยปกติการจ่ายดอกเบี้ยจะจ่ายทุกครึ่งปีในขณะที่เงินต้นที่ลงทุนคืนให้กับผู้ลงทุนที่

วุฒิภาวะ. พันธบัตรเป็นรูปแบบทั่วไปของ รายได้คงที่ หลักทรัพย์ บริษัทระดมทุนโดยการออก รายได้คงที่ สินค้าให้กับนักลงทุนNS พันธบัตร เป็นผลิตภัณฑ์การลงทุนที่ออกโดยองค์กรและรัฐบาลเพื่อระดมทุนเพื่อจัดหาเงินทุนสำหรับโครงการและการดำเนินงานกองทุน พันธบัตรส่วนใหญ่ประกอบด้วยหุ้นกู้และ พันธบัตรรัฐบาล และสามารถมีครบกำหนดและจำนวนเงินตามมูลค่าที่ตราไว้ได้หลากหลาย มูลค่าที่ตราไว้คือจำนวนเงินที่นักลงทุนจะได้รับเมื่อพันธบัตรครบกำหนด การซื้อขายพันธบัตรองค์กรและรัฐบาลในการแลกเปลี่ยนที่สำคัญ และมักจะแสดงด้วยมูลค่าที่ตราไว้ $1,000 หรือที่เรียกว่ามูลค่าที่ตราไว้

อันดับเครดิตตราสารหนี้

ไม่ใช่ว่าพันธบัตรทั้งหมดจะถูกสร้างขึ้นเท่ากัน ซึ่งหมายความว่าพวกเขามีการจัดอันดับเครดิตที่แตกต่างกันไปตามความสามารถทางการเงินของผู้ออกตราสารหนี้ การจัดอันดับเครดิตเป็นส่วนหนึ่งของระบบการให้เกรดที่ดำเนินการโดย หน่วยงานจัดอันดับเครดิต. หน่วยงานเหล่านี้วัดความน่าเชื่อถือทางเครดิตของพันธบัตรรัฐบาลและพันธบัตรรัฐบาล และหน่วยงานที่สามารถชำระคืนเงินกู้เหล่านี้ได้ การจัดอันดับเครดิตมีประโยชน์ต่อนักลงทุนเนื่องจากเป็นตัวบ่งชี้ความเสี่ยงที่เกี่ยวข้องกับการลงทุน

พันธบัตรสามารถเป็นได้ทั้งระดับการลงทุนในพันธบัตรที่ไม่ใช่ระดับการลงทุน พันธบัตรระดับการลงทุนออกโดยบริษัทที่มีความมั่นคงและมีความเสี่ยงต่ำต่อการผิดนัดชำระหนี้ ดังนั้นจึงมีอัตราดอกเบี้ยที่ต่ำกว่าพันธบัตรระดับที่ไม่ใช่เพื่อการลงทุน พันธบัตรที่ไม่ใช่ระดับการลงทุนหรือที่เรียกว่า พันธบัตรขยะ หรือพันธบัตรที่ให้ผลตอบแทนสูงมีอันดับความน่าเชื่อถือต่ำมากเนื่องจากมีความเป็นไปได้สูงที่ผู้ออกหุ้นกู้จะผิดนัดชำระดอกเบี้ย

เป็นผลให้นักลงทุนมักต้องการอัตราดอกเบี้ยที่สูงขึ้นจากพันธบัตรขยะเพื่อชดเชยความเสี่ยงที่สูงขึ้นจากตราสารหนี้เหล่านี้

ประเภทของหลักทรัพย์ตราสารหนี้

แม้ว่าจะมีหลักทรัพย์ประเภทตราสารหนี้หลายประเภท แต่ด้านล่างนี้ เราได้สรุปหลักทรัพย์ที่ได้รับความนิยมมากที่สุดบางส่วนนอกเหนือจากพันธบัตรองค์กร

ตั๋วเงินคลัง(T-notes) ออกโดย U.S. Treasury และเป็นพันธบัตรระยะกลางที่ครบกำหนดในสอง สาม ห้า หรือ 10 ปี T-Notes มักจะมีมูลค่าหน้าบัตร 1,000 ดอลลาร์ และจ่ายดอกเบี้ยรายครึ่งปีในอัตราคูปองคงที่หรืออัตราดอกเบี้ย การชำระดอกเบี้ยและการชำระคืนเงินต้นของกระทรวงการคลังทั้งหมดได้รับการสนับสนุนโดยความเชื่อและเครดิตของรัฐบาลสหรัฐฯ อย่างเต็มที่ ซึ่งออกพันธบัตรเหล่านี้เพื่อใช้เป็นหนี้

การรักษาความปลอดภัยประเภทรายได้คงที่อีกประเภทหนึ่งจากกระทรวงการคลังสหรัฐฯ คือ ตั๋วเงินคลัง(T-bond) ซึ่งครบกำหนดใน 30 ปี พันธบัตรกระทรวงการคลังมักมีมูลค่าที่ตราไว้ 10,000 ดอลลาร์และขายทอดตลาดบน TreasuryDirect

ตราสารหนี้ระยะสั้น ได้แก่ ตั๋วเงินคลัง. ตั๋วแลกเงินจะครบกำหนดภายในหนึ่งปีนับจากวันที่ออกและไม่ต้องเสียดอกเบี้ย นักลงทุนสามารถซื้อหลักทรัพย์ในราคาที่ต่ำกว่ามูลค่าที่ตราไว้หรือ a การลดราคา. เมื่อบิลครบกำหนดผู้ลงทุนจะได้รับเงินตามมูลค่าที่ตราไว้ ดอกเบี้ยที่ได้รับหรือผลตอบแทนจากการลงทุนคือส่วนต่างระหว่างราคาซื้อกับมูลค่าที่ตราไว้ของบิล

NSพันธบัตรเทศบาล เป็นพันธบัตรรัฐบาลที่ออกโดยรัฐ เมือง และเทศมณฑลเพื่อใช้เป็นเงินทุนสำหรับโครงการทุน เช่น การสร้างถนน โรงเรียน และโรงพยาบาล ดอกเบี้ยที่ได้รับจากพันธบัตรเหล่านี้ได้รับการยกเว้นภาษีจากภาษีเงินได้ของรัฐบาลกลาง นอกจากนี้ ดอกเบี้ยที่ได้รับจากพันธบัตร "muni" อาจได้รับการยกเว้นภาษีของรัฐและท้องถิ่นหากนักลงทุนอาศัยอยู่ในรัฐที่ออกพันธบัตร พันธบัตร Muni มีวันครบกำหนดหลายวันที่ซึ่งส่วนหนึ่งของเงินต้นจะครบกำหนดในวันที่แยกต่างหากจนกว่าจะชำระคืนเงินต้นทั้งหมด Munis มักจะขายด้วยมูลค่าหน้าบัตร 5,000 เหรียญ

ธนาคารออก a หนังสือรับรองการฝากเงิน(ซีดี). เพื่อเป็นการตอบแทนการฝากเงินกับธนาคารตามระยะเวลาที่กำหนด ธนาคารจะจ่ายดอกเบี้ยให้กับเจ้าของบัญชี ซีดีมีกำหนดอายุน้อยกว่าห้าปีและโดยทั่วไปแล้วจะจ่ายในอัตราที่ต่ำกว่าพันธบัตร แต่มีอัตราที่สูงกว่าบัญชีออมทรัพย์แบบเดิม ซีดีมี Federal Deposit Insurance Corporation (FDIC) ประกันสูงสุด $250,000 ต่อเจ้าของบัญชี

บริษัท ออก หุ้นบุริมสิทธิ ที่ให้ผู้ลงทุนได้ค่าคงที่ เงินปันผลกำหนดเป็นจำนวนเงินหรือเปอร์เซ็นต์ของมูลค่าหุ้นตามกำหนดเวลาที่กำหนดไว้ล่วงหน้า อัตราดอกเบี้ยและอัตราเงินเฟ้อมีอิทธิพลต่อราคาหุ้นบุริมสิทธิ และหุ้นเหล่านี้ให้ผลตอบแทนสูงกว่าพันธบัตรส่วนใหญ่เนื่องจากระยะเวลาที่ยาวนานกว่า

ประโยชน์ของหลักทรัพย์ตราสารหนี้

ตราสารหนี้ที่ให้รายได้ดอกเบี้ยคงที่แก่นักลงทุนตลอดอายุของพันธบัตร หลักทรัพย์ตราสารหนี้ยังสามารถลดความเสี่ยงโดยรวมในพอร์ตการลงทุนและป้องกัน ความผันผวน หรือความผันผวนในตลาด โดยปกติแล้ว ตราสารทุนจะมีความผันผวนมากกว่าพันธบัตร ซึ่งหมายความว่าการเคลื่อนไหวของราคาสามารถนำไปสู่การเพิ่มทุนที่มากขึ้น แต่ยังขาดทุนมากขึ้นด้วย เป็นผลให้นักลงทุนจำนวนมากจัดสรรส่วนหนึ่งของพอร์ตการลงทุนของตนไปยังพันธบัตรเพื่อลดความเสี่ยงจากความผันผวนที่มาจากหุ้น

สิ่งสำคัญคือต้องสังเกตว่าราคาของพันธบัตรและตราสารหนี้สามารถเพิ่มขึ้นหรือลดลงได้เช่นกัน แม้ว่าการจ่ายดอกเบี้ยของตราสารหนี้จะคงที่ แต่ราคาของหลักทรัพย์นั้นไม่ได้รับประกันว่าจะคงที่ตลอดอายุของพันธบัตร

ตัวอย่างเช่น หากนักลงทุนขายหลักทรัพย์ก่อนครบกำหนด อาจมีกำไรหรือขาดทุนเนื่องจากความแตกต่างระหว่างราคาซื้อและราคาขาย ผู้ลงทุนจะได้รับมูลค่าที่ตราไว้ของพันธบัตรหากถือไว้จนครบกำหนด แต่ถ้าขายล่วงหน้า ราคาขายน่าจะแตกต่างจากมูลค่าที่ตราไว้

อย่างไรก็ตาม ตราสารหนี้มักจะมีความมั่นคงของเงินต้นมากกว่าการลงทุนประเภทอื่น พันธบัตรของ บริษัท มีแนวโน้มที่จะได้รับการชำระคืนมากกว่าการลงทุนขององค์กรอื่น ๆ หาก บริษัท ประกาศล้มละลาย ตัวอย่างเช่น หากบริษัทกำลังเผชิญกับการล้มละลายและต้องชำระทรัพย์สินของบริษัท ผู้ถือหุ้นกู้จะได้รับการชำระคืนก่อนผู้ถือหุ้นสามัญ

กระทรวงการคลังสหรัฐรับประกันหลักทรัพย์ที่มีรายได้คงที่ของรัฐบาลและพิจารณาการลงทุนที่ปลอดภัยในช่วงเวลาที่เศรษฐกิจไม่แน่นอน ในทางกลับกัน หุ้นกู้ของบริษัทได้รับการสนับสนุนจากความสามารถทางการเงินของบริษัท กล่าวโดยสรุป หุ้นกู้มีความเสี่ยงที่จะถูกผิดนัดมากกว่าพันธบัตรรัฐบาล การผิดนัดคือความล้มเหลวของผู้ออกตราสารหนี้ในการจ่ายเงินดอกเบี้ยและการชำระเงินต้นให้กับนักลงทุนหรือผู้ถือพันธบัตร

หลักทรัพย์ตราสารหนี้สามารถซื้อขายได้ง่ายผ่านนายหน้า และยังมีให้บริการในกองทุนรวมและกองทุนซื้อขายแลกเปลี่ยน กองทุนรวมและอีทีเอฟประกอบด้วยหลักทรัพย์หลายชนิดผสมกันในกองทุนเพื่อให้นักลงทุนสามารถซื้อพันธบัตรหรือตราสารทุนได้หลายประเภท

ตราสารหนี้ที่ให้รายได้ดอกเบี้ยคงที่แก่นักลงทุนตลอดอายุของพันธบัตร

ตราสารหนี้ได้รับการจัดอันดับโดยหน่วยงานจัดอันดับความน่าเชื่อถือ ซึ่งช่วยให้นักลงทุนสามารถเลือกพันธบัตรจากผู้ออกหุ้นกู้ที่มีความมั่นคงทางการเงิน

แม้ว่าราคาหุ้นจะผันผวนอย่างมากเมื่อเวลาผ่านไป แต่หลักทรัพย์ที่มีรายได้คงที่มักมีความเสี่ยงจากความผันผวนของราคาน้อยกว่า

หลักทรัพย์ประเภทตราสารหนี้ เช่น U.S. Treasuries ได้รับการค้ำประกันโดยรัฐบาลให้ผลตอบแทนที่ปลอดภัยแก่นักลงทุน

หลักทรัพย์ตราสารหนี้มีความเสี่ยงด้านเครดิตซึ่งหมายความว่าผู้ออกสามารถผิดนัดชำระดอกเบี้ยหรือชำระคืนเงินต้นได้

หลักทรัพย์ประเภทตราสารหนี้มักให้ผลตอบแทนต่ำกว่าการลงทุนประเภทอื่น เช่น ตราสารทุน

ความเสี่ยงจากเงินเฟ้ออาจเป็นปัญหาได้หากราคาสูงขึ้นเร็วกว่าอัตราดอกเบี้ยของตราสารหนี้

หากอัตราดอกเบี้ยสูงขึ้นในอัตราที่เร็วกว่าอัตราหลักทรัพย์ที่มีรายได้คงที่ผู้ลงทุนจะสูญเสียโดยการถือหลักทรัพย์ที่ให้ผลตอบแทนต่ำกว่า

ความเสี่ยงของหลักทรัพย์ตราสารหนี้

ถึงแม้ว่าตราสารหนี้จะมีประโยชน์มากมายและมักถูกมองว่าเป็นการลงทุนที่ปลอดภัยและมั่นคง แต่ก็มีความเสี่ยงที่เกี่ยวข้องอยู่บ้าง ผู้ลงทุนต้องชั่งน้ำหนักข้อดีข้อเสียก่อนลงทุนในตราสารหนี้

การลงทุนในตราสารหนี้มักให้ผลตอบแทนต่ำและช้า การเพิ่มทุน หรือราคาขึ้น จำนวนเงินต้นที่ลงทุนสามารถผูกไว้ได้นาน โดยเฉพาะอย่างยิ่งในกรณีของพันธบัตรระยะยาวที่มีอายุครบกำหนดมากกว่า 10 ปี เป็นผลให้นักลงทุนไม่สามารถเข้าถึงเงินสดและอาจสูญเสียหากพวกเขาต้องการเงินและเงินสดในพันธบัตรก่อนกำหนด นอกจากนี้ เนื่องจากผลิตภัณฑ์รายได้คงที่มักจะให้ผลตอบแทนต่ำกว่าหุ้น จึงมีโอกาสสูญเสียรายได้

หลักทรัพย์ตราสารหนี้มีความเสี่ยงจากอัตราดอกเบี้ยซึ่งหมายความว่าอัตราที่หลักทรัพย์จ่ายอาจต่ำกว่าอัตราดอกเบี้ยในตลาดโดยรวม ตัวอย่างเช่น นักลงทุนที่ซื้อพันธบัตรที่จ่าย 2% ต่อปีอาจสูญเสียหากอัตราดอกเบี้ยเพิ่มขึ้นในช่วงหลายปีที่ผ่านมาเป็น 4% หลักทรัพย์ตราสารหนี้ให้การจ่ายดอกเบี้ยคงที่โดยไม่คำนึงถึงอัตราดอกเบี้ยที่เคลื่อนไหวในช่วงอายุของพันธบัตร หากอัตราดอกเบี้ยสูงขึ้น ผู้ถือหุ้นกู้ที่มีอยู่อาจสูญเสียอัตราดอกเบี้ยที่สูงขึ้น

พันธบัตรที่ออกโดยบริษัทที่มีความเสี่ยงสูงไม่อาจชำระคืนได้ ส่งผลให้สูญเสียเงินต้นและดอกเบี้ย พันธบัตรทั้งหมดมีความเสี่ยงด้านเครดิตหรือความเสี่ยงจากการผิดนัดชำระหนี้เนื่องจากหลักทรัพย์นั้นผูกติดอยู่กับความสามารถทางการเงินของผู้ออก หากบริษัทหรือรัฐบาลประสบปัญหาทางการเงิน นักลงทุนอาจเสี่ยงต่อการผิดนัดชำระหนี้ ลงทุนใน พันธบัตรระหว่างประเทศ สามารถเพิ่มความเสี่ยงของการผิดนัดได้หากประเทศมีความไม่มั่นคงทางเศรษฐกิจหรือการเมือง

อัตราเงินเฟ้อกัดเซาะผลตอบแทนจากพันธบัตรอัตราคงที่ อัตราเงินเฟ้อเป็นตัววัดโดยรวมของราคาที่เพิ่มขึ้นในระบบเศรษฐกิจ เนื่องจากอัตราดอกเบี้ยที่จ่ายให้กับพันธบัตรส่วนใหญ่ได้รับการแก้ไขตลอดอายุของพันธบัตร ความเสี่ยงจากเงินเฟ้ออาจเป็นปัญหาได้หากราคาสูงขึ้นในอัตราที่เร็วกว่าอัตราดอกเบี้ยของพันธบัตร หากพันธบัตรจ่าย 2% และอัตราเงินเฟ้อเพิ่มขึ้น 4% ผู้ถือพันธบัตรจะสูญเสียเงินเมื่อแฟคตอริ่งราคาสินค้าในระบบเศรษฐกิจที่เพิ่มขึ้น ตามหลักการแล้วนักลงทุนต้องการความมั่นคงของรายได้คงที่ที่จ่ายอัตราดอกเบี้ยสูงพอที่จะให้ผลตอบแทนสูงกว่าอัตราเงินเฟ้อ

ตัวอย่างหลักทรัพย์ในโลกแห่งความเป็นจริง

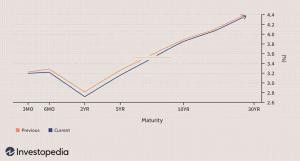

ดังที่ได้กล่าวไว้ก่อนหน้านี้ พันธบัตรรัฐบาลคือพันธบัตรระยะยาวที่มีอายุครบกำหนด 30 ปี T-Bonds ให้การจ่ายดอกเบี้ยรายครึ่งปีและมักจะมีมูลค่าหน้า 1,000 ดอลลาร์ พันธบัตรรัฐบาลอายุ 30 ปี ที่ออกเมื่อ 15 มีนาคม 2562 จ่ายอัตรา 3.00%. กล่าวอีกนัยหนึ่ง นักลงทุนจะได้รับเงิน 3.00% หรือ 30 ดอลลาร์จากการลงทุน 1,000 ดอลลาร์ในแต่ละปี เงินต้น 1,000 ดอลลาร์จะได้รับคืนภายใน 30 ปี

ในทางกลับกัน ตั๋วเงินคลังอายุ 10 ปี ที่ออกเมื่อวันที่ 15 มีนาคม 2562 จ่ายอัตรา 2.625%. พันธบัตรยังจ่ายดอกเบี้ยรายครึ่งปีในอัตราคูปองคงที่และมักมีมูลค่า 1,000 ดอลลาร์ แต่ละพันธบัตรจะจ่าย $26.25 ต่อปีจนกว่าจะครบกำหนด

เราจะเห็นได้ว่าพันธบัตรระยะสั้นจ่ายอัตราที่ต่ำกว่าพันธบัตรระยะยาวเพราะผู้ลงทุน เรียกร้องอัตราที่สูงขึ้นหากเงินของพวกเขาจะถูกผูกติดอยู่กับหลักทรัพย์ตราสารหนี้ระยะยาวในระยะยาว