สเปรดพันธบัตร: ตัวบ่งชี้ชั้นนำสำหรับ Forex

ตลาดโลกเป็นเพียงเว็บเดียวที่เชื่อมต่อถึงกัน เรามักเห็นราคาของสินค้าโภคภัณฑ์และฟิวเจอร์สส่งผลกระทบต่อการเคลื่อนไหวของสกุลเงิน และในทางกลับกัน เช่นเดียวกับความสัมพันธ์ระหว่างสกุลเงินและการแพร่กระจายของพันธบัตร (ความแตกต่างระหว่างอัตราดอกเบี้ยของประเทศต่างๆ): ราคาของสกุลเงินสามารถส่งผลกระทบต่อ นโยบายการเงิน การตัดสินใจของ ธนาคารกลาง ทั่วโลก แต่การตัดสินใจนโยบายการเงินและอัตราดอกเบี้ยยังสามารถกำหนด การเคลื่อนไหวของราคา ของสกุลเงิน

ประเด็นที่สำคัญ:

- ความสัมพันธ์ระหว่างสกุลเงินและการแพร่กระจายของพันธบัตรส่งผลต่ออัตราดอกเบี้ยของประเทศต่างๆ

- ราคาของสกุลเงินสามารถส่งผลกระทบต่อการตัดสินใจนโยบายการเงินของธนาคารกลางทั่วโลก

- การตัดสินใจนโยบายการเงินและอัตราดอกเบี้ยยังสามารถกำหนดการเคลื่อนไหวของราคาของสกุลเงินได้

- สกุลเงินที่แข็งค่ามักจะป้องกันเงินเฟ้อในขณะที่สกุลเงินที่อ่อนแอจะช่วยเพิ่มอัตราเงินเฟ้อ

- ด้วยการทำความเข้าใจและสังเกตความสัมพันธ์ระหว่างสกุลเงินและการตัดสินใจของธนาคารกลาง นักลงทุนสามารถคาดการณ์และใช้ประโยชน์จากการเคลื่อนไหวของสกุลเงินได้

การทำความเข้าใจความสัมพันธ์ระหว่างสกุลเงินและการแพร่กระจายของพันธบัตร

ค่าเงินที่แข็งค่าขึ้นช่วยถือ เงินเฟ้อ ในขณะที่ค่าเงินที่อ่อนตัวจะช่วยเพิ่มอัตราเงินเฟ้อ ธนาคารกลางใช้ประโยชน์จากความสัมพันธ์นี้เป็นวิธีการทางอ้อมในการจัดการนโยบายการเงินของประเทศของตนอย่างมีประสิทธิภาพ ด้วยการทำความเข้าใจและสังเกตความสัมพันธ์และรูปแบบเหล่านี้ นักลงทุนจะมีหน้าต่างเข้าสู่ตลาดสกุลเงิน และด้วยเหตุนี้จึงมีวิธีการคาดการณ์และใช้ประโยชน์จากการเคลื่อนไหวของสกุลเงิน

ดอกเบี้ยและสกุลเงิน

หากต้องการดูว่าอัตราดอกเบี้ยมีบทบาทในการกำหนดสกุลเงินอย่างไร เราสามารถมองย้อนกลับไปในอดีตได้ หลังจากการระเบิดของเทคโนโลยี ฟอง ในปี 2543 ผู้ค้าเปลี่ยนจากการแสวงหาผลตอบแทนสูงสุดไปเป็นการมุ่งเน้นที่การรักษาทุน แต่เนื่องจากสหรัฐอเมริกาเสนออัตราดอกเบี้ยให้ต่ำกว่า 2% (และต่ำกว่านั้น) จำนวนมาก กองทุนป้องกันความเสี่ยง และผู้ที่เข้าถึงตลาดต่างประเทศได้เดินทางไปต่างประเทศเพื่อแสวงหาผลตอบแทนที่สูงขึ้น

ออสเตรเลียซึ่งมีปัจจัยเสี่ยงเช่นเดียวกับสหรัฐอเมริกาเสนออัตราดอกเบี้ยมากกว่า 5%ดังนั้น มันจึงดึงดูดกระแสเงินลงทุนจำนวนมากเข้ามาในประเทศ และในทางกลับกัน สินทรัพย์ที่อยู่ในสกุลเงินดอลลาร์ออสเตรเลีย

ความแตกต่างอย่างมากของอัตราดอกเบี้ยนำไปสู่การเกิดขึ้นของ ดำเนินการค้าขาย, อัตราดอกเบี้ย การเก็งกำไร กลยุทธ์ที่ใช้ประโยชน์จากความแตกต่างของอัตราดอกเบี้ยระหว่างสองประเทศเศรษฐกิจหลักโดยมุ่งหวังที่จะได้รับประโยชน์จากทิศทางทั่วไปหรือแนวโน้มของ คู่สกุลเงิน. การค้านี้เกี่ยวข้องกับการซื้อสกุลเงินหนึ่งและให้เงินทุนกับอีกสกุลเงินหนึ่ง สกุลเงินที่ใช้บ่อยที่สุดในการซื้อขายเพื่อการค้าคือเยนญี่ปุ่นและฟรังก์สวิสเนื่องจากอัตราดอกเบี้ยต่ำเป็นพิเศษของประเทศ

ความนิยมของการค้าขายแบบพกพาเป็นหนึ่งในสาเหตุหลักที่ทำให้คู่สกุลเงินแข็งค่าขึ้น เช่น ดอลลาร์ออสเตรเลียและเยนญี่ปุ่น (AUD/JPY) ดอลลาร์ออสเตรเลีย และดอลลาร์สหรัฐ (AUD/USD) ดอลลาร์นิวซีแลนด์และดอลลาร์สหรัฐ (NZD/USD) และดอลลาร์สหรัฐและดอลลาร์แคนาดา (USD/CAD).

อย่างไรก็ตาม เป็นเรื่องยากสำหรับนักลงทุนรายย่อยในการส่งเงินไปมาระหว่างบัญชีธนาคารทั่วโลก ส่วนต่างราคาขายปลีกของอัตราแลกเปลี่ยนสามารถชดเชยผลตอบแทนที่นักลงทุนต้องการเพิ่มเติมได้ ในทางกลับกัน ธนาคารเพื่อการลงทุน กองทุนเฮดจ์ฟันด์ นักลงทุนสถาบันและขนาดใหญ่ ที่ปรึกษาการซื้อขายสินค้าโภคภัณฑ์ (CTA) โดยทั่วไปมีความสามารถในการเข้าถึงตลาดทั่วโลกเหล่านี้และมีอิทธิพลต่อคำสั่งสเปรดต่ำ

เป็นผลให้พวกเขาโอนเงินไปมาเพื่อค้นหาผลตอบแทนสูงสุดด้วยค่าต่ำสุด ความเสี่ยงอธิปไตย (หรือเสี่ยงต่อการผิดนัด) เมื่อพูดถึงบรรทัดล่าง อัตราแลกเปลี่ยนจะเคลื่อนไหวตามการเปลี่ยนแปลงของกระแสเงิน

ข้อมูลเชิงลึกสำหรับนักลงทุน

นักลงทุนรายย่อยสามารถใช้ประโยชน์จากการเปลี่ยนแปลงเหล่านี้ได้โดยการตรวจสอบ อัตราผลตอบแทน และความคาดหวังสำหรับการเปลี่ยนแปลงของอัตราดอกเบี้ยที่อาจฝังอยู่ในส่วนต่างของผลตอบแทนเหล่านั้น แผนภูมิต่อไปนี้เป็นเพียงตัวอย่างหนึ่งของความสัมพันธ์ที่แข็งแกร่งระหว่างส่วนต่างของอัตราดอกเบี้ยกับราคาของสกุลเงิน

รูปภาพโดย Sabrina Jiang © Investopedia 2021

สังเกตว่าจุดบอดบนแผนภูมิเป็นภาพสะท้อนในกระจกที่เกือบจะสมบูรณ์แบบได้อย่างไร แผนภูมิแสดงให้เราเห็นว่าผลตอบแทนในช่วง 5 ปีส่วนต่างระหว่างดอลลาร์ออสเตรเลียและดอลลาร์สหรัฐ (แสดงด้วยเส้นสีน้ำเงิน) ลดลงระหว่างปี 1989 ถึง 1998 นี้ประจวบกับวงกว้าง ขายออก ของเงินดอลลาร์ออสเตรเลียต่อดอลลาร์สหรัฐฯ

เมื่อส่วนต่างของผลตอบแทนเริ่มสูงขึ้นอีกครั้งในฤดูร้อนปี 2543 เงินดอลลาร์ออสเตรเลียก็ตอบสนองด้วยการเพิ่มขึ้นที่คล้ายกันในอีกไม่กี่เดือนต่อมา ความได้เปรียบในการแพร่กระจาย 2.5% ของเงินดอลลาร์ออสเตรเลียต่อดอลลาร์สหรัฐฯ ในอีกสามปีข้างหน้า เท่ากับการเพิ่มขึ้น 37% ของ AUD/USD

เทรดเดอร์เหล่านั้นที่สามารถทำการค้านี้ได้ไม่เพียงแต่จะเพลิดเพลินไปกับขนาดใหญ่เท่านั้น การเพิ่มทุนแต่ยังได้รับผลตอบแทนรายปี ส่วนต่างอัตราดอกเบี้ย. ดังนั้น จากความสัมพันธ์ที่แสดงไว้ข้างต้น หากส่วนต่างอัตราดอกเบี้ยระหว่างออสเตรเลียและ สหรัฐอเมริกายังคงแคบลง (ตามที่คาดไว้) จากวันสุดท้ายที่แสดงบนแผนภูมิ ในที่สุด AUD/USD จะลดลงเป็น ดี.

ความเชื่อมโยงระหว่างส่วนต่างของอัตราดอกเบี้ยและอัตราสกุลเงินนี้ไม่ได้เกิดขึ้นเฉพาะกับ AUD/USD รูปแบบเดียวกันนี้สามารถเห็นได้ใน USD/CAD, NZD/USD และ GBP/USD. ดูตัวอย่างถัดไปของส่วนต่างอัตราดอกเบี้ยของพันธบัตรนิวซีแลนด์และพันธบัตรอายุ 5 ปีของสหรัฐฯ เทียบกับ NZD/USD

รูปภาพโดย Sabrina Jiang © Investopedia 2021

แผนภูมิแสดงตัวอย่างที่ดียิ่งขึ้นของสเปรดพันธบัตรเป็น a ตัวชี้นำ. ส่วนต่างจุดต่ำสุดในฤดูใบไม้ผลิปี 1999 ในขณะที่ NZD/USD ไม่ได้ผ่านจุดต่ำสุดจนถึงฤดูใบไม้ร่วงปี 2000 ในทำนองเดียวกัน การแพร่กระจายของผลตอบแทนเริ่มเพิ่มขึ้นในฤดูร้อนปี 2000 แต่ NZD/USD เริ่มเพิ่มขึ้นในต้นฤดูใบไม้ร่วงปี 2544 อัตราผลตอบแทนที่แผ่ขยายออกไปในฤดูร้อนปี 2545 อาจมีความสำคัญในอนาคตนอกเหนือจากแผนภูมิ

ประวัติศาสตร์แสดงให้เห็นว่าการเคลื่อนไหวของความแตกต่างของอัตราดอกเบี้ยระหว่างนิวซีแลนด์และสหรัฐอเมริกานั้นสะท้อนถึงคู่สกุลเงินในที่สุด หากอัตราผลตอบแทนส่วนต่างระหว่างนิวซีแลนด์และสหรัฐอเมริกายังคงลดลงอย่างต่อเนื่อง ดังนั้นส่วนต่างของผลตอบแทนสำหรับ NZD/USD ก็คาดว่าจะแตะระดับสูงสุดเช่นกัน

ปัจจัยอื่นๆ ของการประเมิน

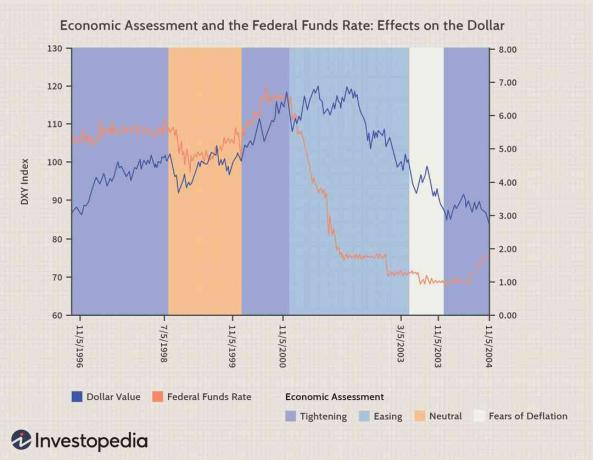

การแพร่กระจายของทั้งห้าและ 10 ปี อัตราผลตอบแทนพันธบัตร สามารถใช้วัดค่าเงินได้ กฎทั่วไปคือเมื่อผลตอบแทนแผ่กว้างขึ้นเพื่อสนับสนุนสกุลเงินบางสกุล สกุลเงินนั้นจะแข็งค่าเมื่อเทียบกับสกุลเงินอื่น แต่อย่าลืมว่า การเคลื่อนไหวของค่าเงินไม่เพียงได้รับผลกระทบจากการเปลี่ยนแปลงของอัตราดอกเบี้ยเท่านั้น แต่ยังได้รับผลกระทบจากการเปลี่ยนแปลงการประเมินทางเศรษฐกิจหรือการขึ้นหรือลงของอัตราดอกเบี้ยโดยธนาคารกลาง แผนภูมิด้านล่างเป็นตัวอย่างของจุดนี้

รูปภาพโดย Sabrina Jiang © Investopedia 2021

ตามสิ่งที่เราสามารถสังเกตได้ในแผนภูมิ การเปลี่ยนแปลงในการประเมินทางเศรษฐกิจของ ธนาคารกลางสหรัฐฯ มีแนวโน้มที่จะนำไปสู่การเคลื่อนไหวที่รุนแรงในสกุลเงินดอลลาร์สหรัฐฯ แผนภูมิระบุว่าในปี 2541 เมื่อเฟดเปลี่ยนจากการตึงตัวทางเศรษฐกิจ (หมายถึงเฟดตั้งใจจะขึ้นอัตราดอกเบี้ย) เป็น แนวโน้มเป็นกลาง ค่าเงินดอลลาร์อ่อนค่าลงก่อนเฟดจะขึ้นอัตราดอกเบี้ย (โปรดทราบว่าเมื่อวันที่ 5 กรกฎาคม 1998 เส้นสีน้ำเงินดิ่งลงก่อนสีแดง ไลน์).

การเคลื่อนไหวแบบเดียวกันของค่าเงินดอลลาร์เกิดขึ้นเมื่อเฟดเปลี่ยนจากความเป็นกลางไปสู่อคติที่เข้มงวดขึ้นในปลายปี 2542 และอีกครั้งเมื่อเปลี่ยนไปใช้นโยบายการเงินที่ง่ายขึ้นในปี 2544 ในความเป็นจริง เมื่อเฟดพิจารณาถึงการปรับลดอัตราดอกเบี้ย เงินดอลลาร์ก็ตอบสนองด้วยการเทขายออกอย่างรวดเร็ว หากความสัมพันธ์นี้ยังคงดำเนินต่อไปในอนาคต นักลงทุนอาจคาดหวังว่าค่าเงินดอลลาร์จะเพิ่มขึ้นอีกเล็กน้อย ชุมนุม.

เมื่อใช้อัตราดอกเบี้ยในการทำนายสกุลเงินจะไม่ทำงาน

แม้จะมีสถานการณ์มากมายที่กลยุทธ์นี้สำหรับ พยากรณ์ การเคลื่อนไหวของสกุลเงินนั้นได้ผล แน่นอนว่าไม่ใช่จอกศักดิ์สิทธิ์ในการทำเงินในตลาดสกุลเงิน มีหลายสถานการณ์ที่กลยุทธ์นี้อาจล้มเหลว:

ใจร้อน

ตามที่ระบุไว้ในตัวอย่างข้างต้น ความสัมพันธ์เหล่านี้ส่งเสริมกลยุทธ์ระยะยาว จุดต่ำสุดของสกุลเงินอาจไม่เกิดขึ้นจนกว่าจะถึงหนึ่งปีหลังจากที่ส่วนต่างของอัตราดอกเบี้ยอาจถึงจุดต่ำสุด หากเทรดเดอร์ไม่สามารถผูกมัดกับ a ขอบฟ้าเวลา อย่างน้อย 6 ถึง 12 เดือน ความสำเร็จของกลยุทธ์นี้อาจลดลงอย่างมาก เหตุผล? สกุลเงิน การประเมินมูลค่า สะท้อนถึงปัจจัยพื้นฐานทางเศรษฐกิจเมื่อเวลาผ่านไป มักมีความไม่สมดุลชั่วคราวระหว่างคู่สกุลเงินที่อาจทำให้พื้นฐานที่แท้จริงระหว่างประเทศเหล่านั้นไม่ชัดเจน

เลเวอเรจมากเกินไป

ผู้ค้าใช้มากเกินไป การงัด อาจไม่เหมาะกับความกว้างขวางของกลยุทธ์นี้ ตัวอย่างเช่น หากเทรดเดอร์ใช้เลเวอเรจ 10 เท่ากับส่วนต่างของผลตอบแทน 2% จะเปลี่ยน 2% เป็น 20% และ บริษัทหลายแห่งเสนอเลเวอเรจสูงถึง 100 เท่า ดึงดูดให้เทรดเดอร์รับความเสี่ยงที่สูงขึ้นและพยายามเปลี่ยน 2% เป็น 200%. อย่างไรก็ตาม เลเวอเรจมาพร้อมกับความเสี่ยง และการใช้เลเวอเรจมากเกินไปอาจทำให้นักลงทุนต้องออกจากการค้าระยะยาวก่อนกำหนด เนื่องจากไม่สามารถต้านทานความผันผวนในตลาดระยะสั้นได้

หุ้นกลายเป็นสิ่งที่น่าสนใจมากขึ้น

กุญแจสู่ความสำเร็จของการซื้อขายที่แสวงหาผลตอบแทนในช่วงหลายปีที่ผ่านมานับตั้งแต่ ฟองสบู่เทคโนโลยี ระเบิดคือการขาดความน่าดึงดูด ตลาดหุ้น ผลตอบแทน มีช่วงหนึ่งในช่วงต้นปี 2547 ที่ค่าเงินเยนของญี่ปุ่นพุ่งสูงขึ้นทั้งๆ ที่นโยบายดอกเบี้ยเป็นศูนย์ เหตุผลก็คือตลาดตราสารทุนกำลังฟื้นตัว และสัญญาว่าจะได้รับผลตอบแทนที่สูงขึ้นดึงดูดกองทุนที่มีน้ำหนักน้อยเกินไปจำนวนมาก ผู้เล่นรายใหญ่ส่วนใหญ่ได้ตัดขาดการสัมผัสกับญี่ปุ่นในช่วง 10 ปีที่ผ่านมา เนื่องจากประเทศต้องเผชิญกับช่วงเวลาอันยาวนานของ ความเมื่อยล้า และให้อัตราดอกเบี้ยเป็นศูนย์ แต่เมื่อเศรษฐกิจมีสัญญาณการฟื้นตัวและตลาดตราสารทุนเริ่มกลับมาฟื้นตัวอีกครั้ง เงินก็ไหลกลับเข้าประเทศญี่ปุ่นโดยไม่คำนึงถึงนโยบายดอกเบี้ยศูนย์ของประเทศที่ยังคงดำเนินต่อไป

สิ่งนี้แสดงให้เห็นว่าบทบาทของตราสารทุนในกระแสเงินทุนสามารถลดความสำเร็จของอัตราผลตอบแทนพันธบัตรที่คาดการณ์การเคลื่อนไหวของสกุลเงินได้อย่างไร

สภาพแวดล้อมความเสี่ยง

หลีกเลี่ยงความเสี่ยง เป็นตัวขับเคลื่อนสำคัญของ อัตราแลกเปลี่ยน ตลาด การซื้อขายสกุลเงินตามผลตอบแทนมีแนวโน้มที่จะประสบความสำเร็จมากที่สุดในสภาพแวดล้อมที่แสวงหาความเสี่ยงและประสบความสำเร็จน้อยที่สุดในสภาพแวดล้อมที่ไม่ชอบความเสี่ยง นั่นคือในสภาพแวดล้อมที่แสวงหาความเสี่ยง นักลงทุนมักจะสับเปลี่ยนพอร์ตการลงทุนและขายสินทรัพย์ที่มีความเสี่ยงต่ำ/มีมูลค่าสูงและซื้อสินทรัพย์ที่มีความเสี่ยงสูง/มีมูลค่าต่ำ

สกุลเงินที่เสี่ยงกว่า—สกุลเงินที่มีขนาดใหญ่ บัญชีกระแสรายวันขาดดุล—ถูกบังคับให้เสนออัตราดอกเบี้ยที่สูงขึ้นเพื่อชดเชยผู้ลงทุนสำหรับความเสี่ยงของa ค่าเสื่อมราคา ที่เฉียบคมกว่าที่คาดการณ์ไว้ ความเท่าเทียมกันของอัตราดอกเบี้ยที่ไม่เปิดเผย. ผลตอบแทนที่สูงขึ้นคือการจ่ายเงินของนักลงทุนเพื่อรับความเสี่ยงนี้ อย่างไรก็ตาม ในช่วงเวลาที่นักลงทุนไม่ชอบความเสี่ยงมากกว่า สกุลเงินที่เสี่ยงซึ่งดำเนินการซื้อขายพึ่งพาผลตอบแทนของพวกเขามักจะอ่อนค่าลง โดยทั่วไปแล้ว สกุลเงินที่มีความเสี่ยงมากกว่าจะมี การขาดดุลบัญชีเดินสะพัด และในขณะที่ความเสี่ยงลดลง นักลงทุนก็ถอยห่างจากตลาดในประเทศของตน ซึ่งทำให้การขาดแคลนเงินทุนเหล่านี้ยากขึ้น

มันสมเหตุสมผลที่จะ คลี่คลาย ดำเนินการซื้อขายในช่วงเวลาของการหลีกเลี่ยงความเสี่ยงที่เพิ่มขึ้น เนื่องจากการเคลื่อนไหวของสกุลเงินที่ไม่พึงประสงค์มีแนวโน้มที่จะชดเชยความได้เปรียบด้านอัตราดอกเบี้ยอย่างน้อยบางส่วน ธนาคารเพื่อการลงทุนหลายแห่งได้พัฒนาสัญญาณเตือนล่วงหน้าสำหรับการหลีกเลี่ยงความเสี่ยงที่เพิ่มขึ้น ซึ่งรวมถึงการตรวจสอบส่วนต่างของพันธบัตรในตลาดเกิดใหม่ สเปรดแลกเปลี่ยน, สเปรดที่ให้ผลตอบแทนสูง, ความผันผวนของอัตราแลกเปลี่ยน และความผันผวนของตลาดตราสารทุน พันธบัตรที่เข้มงวด สวอป และสเปรดที่ให้ผลตอบแทนสูงเป็นตัวบ่งชี้ที่มองหาความเสี่ยง ในขณะที่ความผันผวนของอัตราแลกเปลี่ยนและตลาดตราสารทุนที่ต่ำกว่าบ่งบอกถึงการหลีกเลี่ยงความเสี่ยง

ข้อพิจารณาพิเศษ

แม้ว่าอาจมีความเสี่ยงในการใช้ส่วนต่างของพันธบัตรเพื่อคาดการณ์การเคลื่อนไหวของค่าเงิน ความหลากหลาย และการเอาใจใส่อย่างใกล้ชิดกับสภาพแวดล้อมความเสี่ยงจะช่วยเพิ่มผลตอบแทน กลยุทธ์นี้ใช้ได้ผลมาหลายปีแล้วและยังคงใช้ได้ แต่การพิจารณาว่าสกุลเงินใดเป็นผู้ให้ผลตอบแทนสูงเกิดใหม่ เทียบกับสกุลเงินใดเป็นผู้ให้ผลตอบแทนต่ำที่เกิดขึ้นใหม่ อาจเปลี่ยนแปลงไปตามกาลเวลา