อัตราส่วนการหมุนเวียนสินทรัพย์ คำนิยาม: สูตร & ตัวอย่าง

อัตราส่วนการหมุนเวียนของสินทรัพย์คืออะไร?

อัตราส่วนการหมุนเวียนสินทรัพย์วัดมูลค่าการขายของบริษัทหรือ รายได้ เทียบกับมูลค่าของมัน ทรัพย์สิน. อัตราส่วนการหมุนเวียนสินทรัพย์สามารถใช้เป็นตัวบ่งชี้ประสิทธิภาพที่บริษัทใช้สินทรัพย์เพื่อสร้างรายได้

ยิ่งอัตราส่วนการหมุนเวียนของสินทรัพย์สูงเท่าไร บริษัทก็ยิ่งมีประสิทธิภาพในการสร้างรายได้จากสินทรัพย์มากขึ้นเท่านั้น ในทางกลับกัน หากบริษัทมีอัตราส่วนการหมุนเวียนของสินทรัพย์ต่ำ แสดงว่าบริษัทไม่ได้ใช้สินทรัพย์เพื่อสร้างยอดขายอย่างมีประสิทธิภาพ

ประเด็นที่สำคัญ

- การหมุนเวียนของสินทรัพย์คืออัตราส่วนของยอดขายหรือรายได้ต่อสินทรัพย์เฉลี่ย

- เมตริกนี้ช่วยให้นักลงทุนเข้าใจว่าบริษัทต่างๆ ใช้สินทรัพย์ของตนเพื่อสร้างยอดขายได้อย่างมีประสิทธิภาพเพียงใด

- นักลงทุนใช้อัตราส่วนการหมุนเวียนของสินทรัพย์เพื่อเปรียบเทียบบริษัทที่คล้ายคลึงกันในภาคส่วนหรือกลุ่มเดียวกัน

- อัตราส่วนการหมุนเวียนสินทรัพย์ของบริษัทอาจได้รับผลกระทบจากการขายสินทรัพย์จำนวนมากรวมถึงการซื้อสินทรัพย์จำนวนมากในปีที่กำหนด

2:12

อัตราส่วนการหมุนเวียนของสินทรัพย์

สูตรและการคำนวณอัตราส่วนหมุนเวียนของสินทรัพย์

ด้านล่างนี้เป็นขั้นตอนและสูตรการคำนวณอัตราส่วนการหมุนเวียนสินทรัพย์

มูลค่าการซื้อขายสินทรัพย์=2สินทรัพย์เริ่มต้น+สินทรัพย์สิ้นสุดยอดขายทั้งหมดที่ไหน:ยอดขายทั้งหมด=ยอดจำหน่ายประจำปีสินทรัพย์เริ่มต้น=ทรัพย์สินเมื่อต้นปีสินทรัพย์สิ้นสุด=ทรัพย์สิน ณ สิ้นปี

อัตราส่วนการหมุนเวียนสินทรัพย์ใช้มูลค่าสินทรัพย์ของบริษัทเป็นตัวส่วนของสูตร ในการกำหนดมูลค่าของสินทรัพย์ของบริษัท จะต้องคำนวณมูลค่าเฉลี่ยของสินทรัพย์สำหรับปีก่อน

- ค้นหามูลค่าสินทรัพย์ของบริษัทในงบดุล ณ ต้นปี

- ค้นหายอดดุลสิ้นสุดหรือมูลค่าสินทรัพย์ของบริษัท ณ สิ้นปี

- เพิ่มมูลค่าสินทรัพย์เริ่มต้นให้กับมูลค่าสิ้นสุดและหารผลรวมด้วยสอง ซึ่งจะให้มูลค่าเฉลี่ยของสินทรัพย์สำหรับปี

- ค้นหายอดขายทั้งหมด—สามารถระบุเป็นรายได้—ในงบกำไรขาดทุน

- หารยอดขายหรือรายได้ทั้งหมดด้วยมูลค่าเฉลี่ยของสินทรัพย์สำหรับปี

อัตราส่วนการหมุนเวียนของสินทรัพย์สามารถบอกคุณได้อย่างไร

โดยทั่วไปแล้ว อัตราส่วนการหมุนเวียนของสินทรัพย์จะคำนวณเป็นรายปี ยิ่งอัตราส่วนการหมุนเวียนของสินทรัพย์สูงเท่าไร บริษัทก็ยิ่งมีประสิทธิภาพมากขึ้นเท่านั้น เนื่องจากอัตราส่วนที่สูงขึ้นบ่งบอกว่าบริษัทกำลังสร้างรายได้ต่อสินทรัพย์หนึ่งดอลลาร์มากขึ้น

อัตราส่วนการหมุนเวียนของสินทรัพย์มีแนวโน้มสูงขึ้นสำหรับบริษัทในบางภาคส่วนมากกว่าในภาคส่วนอื่นๆ ตัวอย่างเช่น สินค้าขายปลีกและสินค้าอุปโภคบริโภคมีฐานสินทรัพย์ที่ค่อนข้างเล็ก แต่มีปริมาณการขายสูง จึงมีอัตราส่วนการหมุนเวียนสินทรัพย์เฉลี่ยสูงสุด ในทางกลับกัน บริษัทในภาคส่วนเช่น สาธารณูปโภค และ อสังหาริมทรัพย์ มีฐานสินทรัพย์ขนาดใหญ่และการหมุนเวียนของสินทรัพย์ต่ำ

เนื่องจากอัตราส่วนนี้อาจแตกต่างกันอย่างมากจากอุตสาหกรรมหนึ่งไปสู่อีกอุตสาหกรรมหนึ่ง การเปรียบเทียบอัตราส่วนการหมุนเวียนสินทรัพย์ของบริษัทค้าปลีกและบริษัทโทรคมนาคมจะไม่เกิดประสิทธิผลมากนัก การเปรียบเทียบจะมีความหมายก็ต่อเมื่อทำขึ้นสำหรับบริษัทต่างๆ ในภาคส่วนเดียวกัน

ตัวอย่างวิธีการใช้อัตราส่วนหมุนเวียนของสินทรัพย์

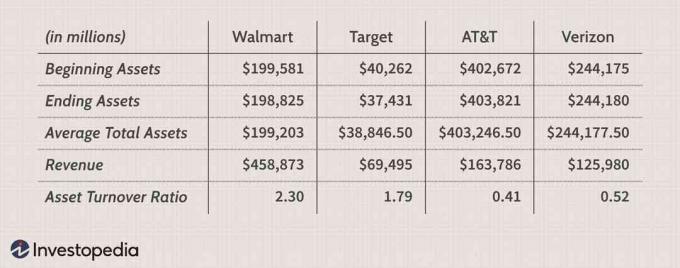

มาคำนวณอัตราส่วนการหมุนเวียนของสินทรัพย์สำหรับสี่บริษัทในภาคการค้าปลีกและโทรคมนาคม-ยูทิลิตี้—Walmart Inc. (WMT) (ปีงบประมาณ 2560)เป้าหมาย คอร์ปอเรชั่น (TGT),เอทีแอนด์ที อิงค์ (NS),และ Verizon Communications Inc. (VZ)—สำหรับปีบัญชีสิ้นสุดปี 2559

AT&T และ Verizon มีอัตราส่วนการหมุนเวียนสินทรัพย์น้อยกว่าหนึ่ง ซึ่งเป็นเรื่องปกติสำหรับบริษัทในภาคโทรคมนาคมและสาธารณูปโภค เนื่องจากบริษัทเหล่านี้มีฐานสินทรัพย์ขนาดใหญ่ จึงคาดว่าพวกเขาจะค่อย ๆ เปลี่ยนสินทรัพย์ของตนผ่านการขาย เห็นได้ชัดว่าไม่ควรเปรียบเทียบอัตราส่วนการหมุนเวียนสินทรัพย์ของ Walmart และ AT&T เนื่องจากดำเนินการในอุตสาหกรรมที่แตกต่างกันมาก แต่การเปรียบเทียบอัตราส่วนการหมุนเวียนสินทรัพย์ของ AT&T และ Verizon อาจให้ค่าประมาณที่ดีกว่าว่าบริษัทใดใช้สินทรัพย์อย่างมีประสิทธิภาพมากกว่า

ตัวอย่างเช่น จากตาราง Verizon โอนสินทรัพย์ในอัตราที่เร็วกว่า AT&T สำหรับสินทรัพย์ทุกดอลลาร์ Walmart สร้างยอดขายได้ $2.30 ในขณะที่ Target สร้างรายได้ $1.79 การหมุนเวียนของเป้าหมายอาจบ่งชี้ว่าบริษัทค้าปลีกกำลังประสบกับการขายที่ซบเซาหรือถือครองสินค้าคงคลังที่ล้าสมัย นอกจากนี้ การหมุนเวียนที่ต่ำอาจหมายความว่าบริษัทมีวิธีการจัดเก็บที่หละหลวม ระยะเวลาการเก็บหนี้ของบริษัทอาจนานเกินไป ทำให้มีลูกหนี้เพิ่มขึ้น เป้าหมายยังไม่สามารถใช้สินทรัพย์ได้อย่างมีประสิทธิภาพ: สินทรัพย์ถาวร เช่น ทรัพย์สินหรืออุปกรณ์ อาจไม่ได้ใช้งานหรือไม่ได้ใช้อย่างเต็มประสิทธิภาพ

การใช้อัตราส่วนการหมุนเวียนสินทรัพย์กับการวิเคราะห์ดูปองท์

อัตราส่วนการหมุนเวียนสินทรัพย์เป็นองค์ประกอบสำคัญของ การวิเคราะห์ดูปองท์ซึ่งเป็นระบบที่บริษัทดูปองท์เริ่มใช้ในช่วงปี ค.ศ. 1920 เพื่อประเมินผลการปฏิบัติงานในแผนกต่างๆ ขององค์กร ขั้นตอนแรกของการวิเคราะห์ดูปองท์แบ่งผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) ออกเป็นสามองค์ประกอบ หนึ่งในนั้นคือการหมุนเวียนของสินทรัพย์ อีกสองส่วนคือส่วนต่างกำไร และเลเวอเรจทางการเงิน ขั้นตอนแรกของการวิเคราะห์ดูปองท์สามารถอธิบายได้ดังนี้:

ROE=อัตรากำไร(รายได้รายได้สุทธิ)×มูลค่าการซื้อขายสินทรัพย์(AAรายได้)×เลเวอเรจทางการเงิน(AEAA)ที่ไหน:AA=สินทรัพย์เฉลี่ยAE=ทุนเฉลี่ย

บางครั้ง นักลงทุนและนักวิเคราะห์สนใจที่จะวัดว่าบริษัทเปลี่ยนสินทรัพย์ถาวรหรือสินทรัพย์หมุนเวียนเป็นการขายได้เร็วเพียงใด ในกรณีเหล่านี้ นักวิเคราะห์สามารถใช้อัตราส่วนเฉพาะ เช่น อัตราส่วนการหมุนเวียนของสินทรัพย์ถาวร หรือ อัตราส่วนเงินทุนหมุนเวียน เพื่อคำนวณประสิทธิภาพของประเภทสินทรัพย์เหล่านี้ อัตราส่วนเงินทุนหมุนเวียนจะวัดว่าบริษัทใช้เงินทุนจากเงินทุนหมุนเวียนเพื่อสร้างยอดขายหรือรายได้ได้ดีเพียงใด

ความแตกต่างระหว่างการหมุนเวียนของสินทรัพย์และการหมุนเวียนของสินทรัพย์ถาวร

ในขณะที่อัตราส่วนการหมุนเวียนสินทรัพย์พิจารณาเป็นค่าเฉลี่ย ทั้งหมด สินทรัพย์ในตัวส่วน อัตราส่วนการหมุนเวียนของสินทรัพย์ถาวรจะดูที่สินทรัพย์ถาวรเท่านั้น โดยทั่วไปแล้ว อัตราส่วนการหมุนเวียนของสินทรัพย์ถาวร (FAT) จะใช้โดยนักวิเคราะห์เพื่อวัดประสิทธิภาพการดำเนินงาน อัตราส่วนประสิทธิภาพนี้เปรียบเทียบยอดขายสุทธิ (งบกำไรขาดทุน) กับสินทรัพย์ถาวร (งบดุล) และวัดความสามารถของบริษัทในการสร้างยอดขายสุทธิจากการลงทุนในสินทรัพย์ถาวร กล่าวคือ ที่ดิน อาคาร และอุปกรณ์ (PP&E). ยอดคงเหลือของสินทรัพย์ถาวรใช้สุทธิจากค่าเสื่อมราคาสะสม ค่าเสื่อมราคา คือ การจัดสรรต้นทุนของสินทรัพย์ถาวร ซึ่งกระจายออกไป—หรือเป็นค่าใช้จ่าย—ในแต่ละปี ตลอดอายุการให้ประโยชน์ของสินทรัพย์ โดยทั่วไปแล้ว อัตราส่วนการหมุนเวียนสินทรัพย์ถาวรที่สูงขึ้นบ่งชี้ว่าบริษัทได้ใช้ประโยชน์จากการลงทุนในสินทรัพย์ถาวรเพื่อสร้างรายได้อย่างมีประสิทธิภาพมากขึ้น

ข้อจำกัดของการใช้อัตราส่วนหมุนเวียนของสินทรัพย์

แม้ว่าควรใช้อัตราส่วนการหมุนเวียนของสินทรัพย์เพื่อเปรียบเทียบหุ้นที่คล้ายคลึงกัน แต่ตัวชี้วัดไม่ได้ให้รายละเอียดทั้งหมดที่จะเป็นประโยชน์สำหรับการวิเคราะห์หุ้น เป็นไปได้ว่าอัตราส่วนการหมุนเวียนสินทรัพย์ของบริษัทในปีใดปีหนึ่งแตกต่างอย่างมากจากปีก่อนหน้าหรือปีต่อๆ ไป นักลงทุนควรทบทวนแนวโน้มของอัตราส่วนการหมุนเวียนของสินทรัพย์ในช่วงเวลาหนึ่ง เพื่อพิจารณาว่าการใช้สินทรัพย์นั้นดีขึ้นหรือแย่ลง

อัตราส่วนการหมุนเวียนของสินทรัพย์อาจลดลงเกินจริงเมื่อบริษัททำการซื้อสินทรัพย์จำนวนมากโดยคาดว่าจะมีการเติบโตสูงขึ้น ในทำนองเดียวกันการขายสินทรัพย์เพื่อเตรียมพร้อมสำหรับการเติบโตที่ลดลงจะทำให้อัตราส่วนพองตัว นอกจากนี้ ปัจจัยอื่นๆ อีกมากมาย (เช่น ฤดูกาล) อาจส่งผลต่ออัตราส่วนการหมุนเวียนสินทรัพย์ของบริษัทในช่วงระยะเวลาที่สั้นกว่าหนึ่งปี

คำถามที่พบบ่อย

การวัดมูลค่าการหมุนเวียนของสินทรัพย์คืออะไร?

อัตราส่วนการหมุนเวียนสินทรัพย์วัดประสิทธิภาพของสินทรัพย์ของบริษัทในการสร้างรายได้หรือการขาย จะเปรียบเทียบยอดขาย (รายได้) ดอลลาร์กับสินทรัพย์รวมเป็นเปอร์เซ็นต์ต่อปี ดังนั้น ในการคำนวณอัตราส่วนการหมุนเวียนของสินทรัพย์ ให้แบ่งยอดขายสุทธิหรือรายได้ด้วยสินทรัพย์รวมโดยเฉลี่ย รูปแบบหนึ่งของตัวชี้วัดนี้พิจารณาเฉพาะสินทรัพย์ถาวรของบริษัท (the อัตราส่วนไขมัน) แทนสินทรัพย์รวม

มูลค่าการซื้อขายสินทรัพย์สูงหรือต่ำดีกว่ากัน?

โดยทั่วไป อัตราส่วนที่สูงกว่าเป็นที่ชื่นชอบ เพราะมันบ่งบอกว่าบริษัทมีประสิทธิภาพในการสร้างยอดขายหรือรายได้จากฐานสินทรัพย์ อัตราส่วนที่ต่ำกว่าบ่งชี้ว่าบริษัทไม่ได้ใช้สินทรัพย์อย่างมีประสิทธิภาพและอาจมีปัญหาภายใน

มูลค่าการหมุนเวียนของสินทรัพย์ที่ดีคืออะไร?

อัตราส่วนการหมุนเวียนของสินทรัพย์จะแตกต่างกันไปตามภาคอุตสาหกรรมต่างๆ ดังนั้นควรเปรียบเทียบเฉพาะอัตราส่วนของบริษัทที่อยู่ในภาคส่วนเดียวกัน ตัวอย่างเช่น บริษัทในภาคการค้าปลีกหรือบริการมีฐานสินทรัพย์ที่ค่อนข้างเล็กประกอบกับปริมาณการขายที่สูง สิ่งนี้นำไปสู่อัตราส่วนการหมุนเวียนของสินทรัพย์เฉลี่ยที่สูง ในขณะเดียวกัน บริษัทในภาคส่วนต่างๆ เช่น สาธารณูปโภคหรือการผลิตมักจะมีฐานสินทรัพย์ขนาดใหญ่ ซึ่งหมายถึงการหมุนเวียนสินทรัพย์ที่ลดลง

บริษัทจะปรับปรุงอัตราส่วนการหมุนเวียนสินทรัพย์ได้อย่างไร?

บริษัทอาจพยายามเพิ่มอัตราส่วนการหมุนเวียนของสินทรัพย์ที่ต่ำโดยการจัดเก็บชั้นวางสินค้าที่มีสินค้าขายดี เติมสินค้าคงคลังเมื่อจำเป็นเท่านั้น และเพิ่มชั่วโมงการทำงานเพื่อเพิ่มจำนวนลูกค้าที่เดินรถและ ยอดขายพุ่ง ทันเวลาพอดี ตัวอย่างเช่น การจัดการสินค้าคงคลัง (JIT) เป็นระบบที่บริษัทได้รับข้อมูลป้อนเข้าที่ใกล้เคียงที่สุดเท่าที่จะเป็นไปได้เมื่อจำเป็นจริงๆ ดังนั้น หากโรงงานประกอบรถยนต์จำเป็นต้องติดตั้งถุงลมนิรภัย โรงงานจะไม่เก็บถุงลมนิรภัยไว้ที่ชั้นวาง แต่จะรับเมื่อรถเหล่านั้นเข้ามาในสายการผลิต

บริษัทสามารถเล่นเกมการหมุนเวียนของสินทรัพย์ได้หรือไม่?

เช่นเดียวกับตัวเลขทางบัญชีอื่นๆ ผู้บริหารของบริษัทสามารถพยายามทำให้ประสิทธิภาพของพวกเขาดูดีขึ้นบนกระดาษมากกว่าที่เป็นจริง การขายสินทรัพย์เพื่อเตรียมพร้อมสำหรับการเติบโตที่ลดลง เช่น มีผลทำให้อัตราส่วนพองเกินจริง การเปลี่ยนวิธีการคิดค่าเสื่อมราคาสำหรับสินทรัพย์ถาวรอาจมีผลเช่นเดียวกันเนื่องจากจะเปลี่ยนมูลค่าทางบัญชีของสินทรัพย์ของบริษัท