คำนิยาม สูตร และการคำนวณดอกเบี้ยทบต้น

ดอกเบี้ยทบต้นคืออะไร?

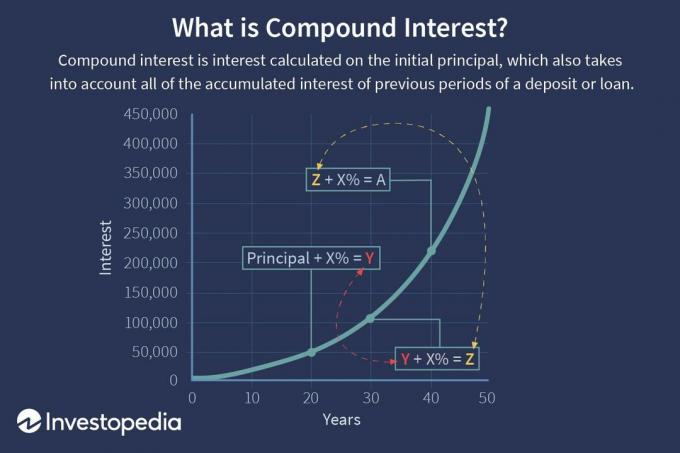

ดอกเบี้ยทบต้น (หรือดอกเบี้ยทบต้น) คือดอกเบี้ยเงินกู้หรือเงินฝากที่คำนวณจากทั้งเงินต้นเริ่มต้นและดอกเบี้ยสะสมจากงวดก่อนหน้า คิดว่ามีต้นกำเนิดในอิตาลีในศตวรรษที่ 17 ดอกเบี้ยทบต้นถือได้ว่าเป็น "ดอกเบี้ยจากดอกเบี้ย" และจะทำให้ผลรวมเติบโตเร็วกว่า ดอกเบี้ยง่ายซึ่งคำนวณเฉพาะเงินต้นเท่านั้น

อัตราที่ดอกเบี้ยทบต้นนั้นขึ้นอยู่กับความถี่ของการทบต้น ดังนั้นจำนวน .จะสูงขึ้น ประนอม งวดยิ่งดอกเบี้ยทบต้นมากขึ้น ดังนั้น จำนวนดอกเบี้ยทบต้นที่เกิดขึ้นใน 100 ดอลลาร์ ทบต้นที่ 10% ต่อปีจะต่ำกว่าที่ 100 ดอลลาร์ ทบต้นที่ 5% ครึ่งปีในช่วงเวลาเดียวกัน เนื่องจากผลกระทบจากดอกเบี้ยต่อดอกเบี้ยสามารถสร้างผลตอบแทนที่เป็นบวกมากขึ้นตามจำนวนเงินต้นเริ่มต้น บางครั้งจึงเรียกว่า "ปาฏิหาริย์ของดอกเบี้ยทบต้น"

ประเด็นที่สำคัญ

- ดอกเบี้ยทบต้น (หรือดอกเบี้ยทบต้น) คือดอกเบี้ยที่คำนวณจากเงินต้นเริ่มต้น ซึ่งรวมถึงดอกเบี้ยสะสมทั้งหมดจากงวดก่อนหน้าของเงินฝากหรือเงินกู้

- ดอกเบี้ยทบต้นคำนวณโดยการคูณจำนวนเงินต้นเริ่มต้นด้วยหนึ่งบวกกับอัตราดอกเบี้ยรายปีที่เพิ่มเป็นจำนวนงวดทบต้นลบหนึ่ง

- ดอกเบี้ยสามารถนำมารวมกับตารางความถี่ใดก็ได้ จากแบบต่อเนื่องถึง รายวัน เป็นประจำทุกปี

- เมื่อคำนวณดอกเบี้ยทบต้น จำนวนงวดการทบต้นทำให้เกิดความแตกต่างอย่างมีนัยสำคัญ

1:59

ทำความเข้าใจดอกเบี้ยทบต้น

การคำนวณดอกเบี้ยทบต้น

ดอกเบี้ยทบต้นคำนวณโดยการคูณจำนวนเงินต้นเริ่มต้นด้วยหนึ่งบวกกับอัตราดอกเบี้ยรายปีที่เพิ่มเป็นจำนวนงวดทบต้นลบหนึ่ง รวมเริ่มต้น วงเงินกู้ แล้วลบออกจากค่าผลลัพธ์

สูตรคำนวณดอกเบี้ยทบต้นมีดังนี้

- ดอกเบี้ยทบต้น = จำนวนเงินต้นและดอกเบี้ยในอนาคต (หรือมูลค่าในอนาคต) น้อย เงินต้น ณ ปัจจุบัน (หรือมูลค่าปัจจุบัน)

= [P (1 + .) ผม)NS] - NS

= พี [(1 + ผม)NS – 1]

ที่ไหน:

P = เงินต้น

ผม = อัตราดอกเบี้ยรายปีที่ระบุเป็นเปอร์เซ็นต์

n = จำนวนงวดการทบต้น

รับเงินกู้สามปี 10,000 ดอลลาร์ในอัตราดอกเบี้ย 5% ซึ่งทบต้นทุกปี ดอกเบี้ยจะเป็นเท่าไหร่? ในกรณีนี้จะเป็น:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

การเติบโตของดอกเบี้ยทบต้น

จากตัวอย่างข้างต้น (เพราะดอกเบี้ยทบต้นคำนึงถึงดอกเบี้ยสะสมด้วย งวดก่อนๆ) จำนวนดอกเบี้ยไม่เท่ากันทั้งสามปีเหมือนอย่างง่าย น่าสนใจ. แม้ว่าดอกเบี้ยทั้งหมดที่ต้องชำระในช่วงระยะเวลาสามปีของเงินกู้นี้จะเท่ากับ 1,576.25 ดอลลาร์ แต่ดอกเบี้ยที่ต้องชำระ ณ สิ้นปีของแต่ละปีจะแสดงในตารางด้านล่าง

ช่วงเวลาทบต้น

เมื่อคำนวณดอกเบี้ยทบต้น จำนวนงวดการทบต้นทำให้เกิดความแตกต่างอย่างมีนัยสำคัญ กฎพื้นฐานคือ ยิ่งจำนวนงวดการทบต้นมากเท่าไหร่ ดอกเบี้ยทบต้นก็จะยิ่งมากขึ้นเท่านั้น

ตารางต่อไปนี้แสดงให้เห็นถึงความแตกต่างที่จำนวนงวดการทบต้นสามารถกู้เงินได้ 10,000 ดอลลาร์โดยมีอัตราดอกเบี้ย 10% ต่อปีในช่วง 10 ปี

ดอกเบี้ยทบต้นสามารถเพิ่มผลตอบแทนการลงทุนได้อย่างมีนัยสำคัญในระยะยาว ในขณะที่เงินฝาก 100,000 ดอลลาร์ที่ได้รับดอกเบี้ย 5% ต่อปีอย่างง่ายจะได้รับดอกเบี้ยทั้งหมด 50,000 ดอลลาร์ มากกว่า 10 ปี ดอกเบี้ยทบต้น 5% ต่อปี 10,000 ดอลลาร์จะเท่ากับ 62,889.46 ดอลลาร์ เท่ากัน ระยะเวลา. หากระยะเวลาทบต้นถูกจ่ายเป็นรายเดือนในช่วง 10 ปีที่เท่ากันที่ดอกเบี้ยทบต้น 5% ดอกเบี้ยทั้งหมดจะเพิ่มขึ้นเป็น 64,700.95 ดอลลาร์แทน

การคำนวณแบบทบต้นของ Excel

หากผ่านไประยะหนึ่งแล้วตั้งแต่ชั้นเรียนคณิตศาสตร์ของคุณ อย่ากลัว: มีเครื่องมือที่มีประโยชน์สำหรับการคิดการทบต้น เครื่องคิดเลขจำนวนมาก (ทั้งแบบใช้มือถือและแบบใช้คอมพิวเตอร์) มีฟังก์ชันเลขชี้กำลังที่คุณสามารถใช้เพื่อวัตถุประสงค์เหล่านี้ หากมีงานทบต้นที่ซับซ้อนมากขึ้น คุณสามารถดำเนินการได้ใน Microsoft Excel- ในสามวิธีที่แตกต่างกัน

- วิธีแรกในการคำนวณดอกเบี้ยทบต้นคือการคูณยอดคงเหลือใหม่ในแต่ละปีด้วยอัตราดอกเบี้ย สมมติว่าคุณฝากเงิน 1,000 ดอลลาร์เข้าบัญชีออมทรัพย์ด้วยอัตราดอกเบี้ย 5% ที่ทบต้นทุกปี และคุณต้องการคำนวณยอดคงเหลือในห้าปี ใน Microsoft Excel ให้ป้อน "Year" ลงในเซลล์ A1 และ "Balance" ลงในเซลล์ B1 ป้อนปี 0 ถึง 5 ลงในเซลล์ A2 ถึง A7 ยอดคงเหลือสำหรับปี 0 คือ 1,000 ดอลลาร์ ดังนั้นคุณจะต้องป้อน "1000" ลงในเซลล์ B2 ถัดไป ป้อน "=B2*1.05" ลงในเซลล์ B3 จากนั้นป้อน "=B3*1.05" ลงในเซลล์ B4 และทำต่อไปจนกว่าจะถึงเซลล์ B7 ในเซลล์ B7 การคำนวณคือ "=B6*1.05" สุดท้าย ค่าที่คำนวณได้ในเซลล์ B7—$1,276.28—คือยอดคงเหลือในบัญชีออมทรัพย์ของคุณหลังจากห้าปี หากต้องการหามูลค่าดอกเบี้ยทบต้น ให้ลบ 1,000 ดอลลาร์จาก 1,276.28 ดอลลาร์ ซึ่งให้มูลค่า $276.28

- วิธีที่สองในการคำนวณดอกเบี้ยทบต้นคือการใช้สูตรคงที่ สูตรดอกเบี้ยทบต้นคือ ((P*(1+i)^n) - P) โดยที่ P คือเงินต้น i คืออัตราดอกเบี้ยรายปี และ n คือจำนวนงวด ใช้ข้อมูลเดียวกันข้างต้น ป้อน "ค่าหลัก" ลงในเซลล์ A1 และ 1000 ลงในเซลล์ B1 ถัดไป ป้อน "อัตราดอกเบี้ย" ลงในเซลล์ A2 และ ".05" ลงในเซลล์ B2 ป้อน "ช่วงเวลาทบต้น" ลงในเซลล์ A3 และ "5" ลงในเซลล์ B3 ตอนนี้คุณสามารถคำนวณดอกเบี้ยทบต้นในเซลล์ B4 ได้โดยป้อน "=(B1*(1+B2)^B3)-B1" ซึ่งจะให้เงิน $276.28

- วิธีที่สามในการคำนวณดอกเบี้ยทบต้นคือการสร้างฟังก์ชันแมโคร ขั้นแรกให้เริ่ม Visual Basic Editor ซึ่งอยู่ในแท็บนักพัฒนา คลิกเมนูแทรกและคลิกที่โมดูล จากนั้นพิมพ์ "Function Compound_Interest (P As Double, i As Double, n As Double) As Double" ในบรรทัดแรก ในบรรทัดที่สอง ให้กดปุ่มแท็บและพิมพ์ "Compound_Interest = (P*(1+i)^n) - P" ในบรรทัดที่สามของ โมดูล ป้อน "End Function" คุณได้สร้างมาโครฟังก์ชันเพื่อคำนวณอัตราดอกเบี้ยทบต้น ต่อจากเวิร์กชีต Excel เดียวกันด้านบน ให้ป้อน "ดอกเบี้ยทบต้น" ลงในเซลล์ A6 และป้อน "=Compound_Interest (B1,B2,B3)" ซึ่งจะให้มูลค่า $276.28 ซึ่งสอดคล้องกับค่าแรก สองค่า

การใช้เครื่องคิดเลขอื่นๆ

ตามที่กล่าวไว้ข้างต้น มีเครื่องคำนวณดอกเบี้ยทบต้นฟรีจำนวนหนึ่งให้บริการทางออนไลน์ และเครื่องคิดเลขแบบใช้มือถือจำนวนมากสามารถทำงานเหล่านี้ได้เช่นกัน

- เครื่องคำนวณดอกเบี้ยทบต้นฟรีที่นำเสนอผ่าน Financial-Calculators.com นั้นใช้งานง่ายและเสนอตัวเลือกความถี่ทบต้นจากรายวันไปจนถึงรายปี มีตัวเลือกให้เลือกการทบต้นอย่างต่อเนื่องและยังอนุญาตให้ป้อนวันที่เริ่มต้นและวันที่สิ้นสุดของปฏิทินจริง หลังจากป้อนข้อมูลการคำนวณที่จำเป็นแล้ว ผลลัพธ์จะแสดงดอกเบี้ยที่ได้รับ มูลค่าในอนาคต อัตราผลตอบแทนต่อปี (APY) ซึ่งเป็นการวัดที่รวมถึงการทบต้นและดอกเบี้ยรายวัน

- Investor.govเว็บไซต์ที่ดำเนินการโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) เสนอเครื่องคำนวณดอกเบี้ยทบต้นออนไลน์ฟรี เครื่องคิดเลขค่อนข้างง่าย แต่อนุญาตให้ป้อนเงินฝากเพิ่มเติมรายเดือนไปที่ เงินต้นซึ่งเป็นประโยชน์สำหรับการคำนวณรายได้ที่มีการออมรายเดือนเพิ่มเติม ฝาก

- เครื่องคำนวณดอกเบี้ยออนไลน์ฟรีพร้อมคุณสมบัติอื่นๆ อีกเล็กน้อยมีให้ที่ TheCalculatorSite.com เครื่องคำนวณนี้ช่วยให้สามารถคำนวณสกุลเงินต่าง ๆ ความสามารถในการรวมเงินฝากหรือถอนรายเดือน และตัวเลือกในการเพิ่มอัตราเงินเฟ้อเป็นเงินฝากหรือถอนรายเดือนโดยอัตโนมัติเช่นกัน

ความถี่ของการทบต้น

ดอกเบี้ยสามารถนำมาทบกับตารางความถี่ใดก็ได้ ตั้งแต่รายวันไปจนถึงรายปี มีตารางความถี่การทบต้นมาตรฐานที่มักใช้กับเครื่องมือทางการเงิน

ตารางการทบต้นที่ใช้กันทั่วไปสำหรับ บัญชีออมทรัพย์ที่ธนาคาร เป็นรายวัน สำหรับซีดี ตารางความถี่ในการทบต้นโดยทั่วไปคือรายวัน รายเดือน หรือรายครึ่งปี สำหรับ ตลาดเงิน บัญชีก็มักจะทุกวัน สำหรับสินเชื่อที่อยู่อาศัย สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อธุรกิจส่วนบุคคล หรือบัญชีบัตรเครดิต ตารางทบต้นที่ใช้บ่อยที่สุดคือรายเดือน

นอกจากนี้ยังสามารถเปลี่ยนแปลงได้ในกรอบเวลาที่ดอกเบี้ยค้างรับจะถูกโอนไปยังยอดคงเหลือที่มีอยู่จริง ดอกเบี้ยในบัญชีอาจคิดทบต้นรายวันแต่ให้เครดิตเป็นรายเดือนเท่านั้น เฉพาะเมื่อมีการเพิ่มดอกเบี้ยจริงหรือเพิ่มไปยังยอดคงเหลือที่มีอยู่เท่านั้นจึงจะเริ่มได้รับดอกเบี้ยเพิ่มเติมในบัญชี

ธนาคารบางแห่งเสนอสิ่งที่เรียกว่า การทบต้นอย่างต่อเนื่อง ดอกเบี้ย ซึ่งจะเพิ่มความน่าสนใจให้กับเงินต้นในทุก ๆ ช่วงเวลาที่เป็นไปได้ สำหรับวัตถุประสงค์ในทางปฏิบัติ จะไม่เกิดขึ้นมากกว่าดอกเบี้ยทบต้นรายวัน เว้นแต่ว่าคุณต้องการนำเงินเข้าและนำออกในวันเดียวกัน

ดอกเบี้ยทบต้นบ่อยขึ้นจะเป็นประโยชน์ต่อนักลงทุนหรือเจ้าหนี้ สำหรับผู้กู้ สิ่งที่ตรงกันข้ามคือความจริง

มูลค่าเวลาของการพิจารณาเงิน

การทำความเข้าใจมูลค่าของเงินตามเวลาและการเติบโตแบบทวีคูณที่สร้างขึ้นโดยการทบต้นเป็นสิ่งสำคัญสำหรับนักลงทุนที่ต้องการเพิ่มประสิทธิภาพรายได้และการจัดสรรความมั่งคั่ง

สูตรการหามูลค่าในอนาคต (FV) และมูลค่าปัจจุบัน (PV) มีดังนี้

FV = PV (1 +i)NS และ PV = FV / (1 + i) NS

ตัวอย่างเช่น มูลค่าในอนาคตของ $10,000 ทบต้นที่ 5% ต่อปีเป็นเวลาสามปี:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

มูลค่าปัจจุบันของ $11,576.25 ลดราคา 5% เป็นเวลาสามปี:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

ส่วนกลับของ 1.157625 ซึ่งเท่ากับ 0.8638376 เป็นปัจจัยส่วนลดในกรณีนี้

การพิจารณา "กฎ 72"

กฎที่เรียกว่า 72 จะคำนวณเวลาโดยประมาณที่การลงทุนจะเพิ่มเป็นสองเท่าที่อัตราผลตอบแทนหรือดอกเบี้ยที่กำหนด "i" และกำหนดโดย (72/i) สามารถใช้สำหรับการทบต้นประจำปีเท่านั้น

ตัวอย่างเช่น การลงทุนที่มีอัตราผลตอบแทน 6% ต่อปีจะเพิ่มเป็นสองเท่าใน 12 ปี การลงทุนที่มีอัตราผลตอบแทน 8% ต่อปีจะเพิ่มเป็นสองเท่าในเก้าปี

อัตราการเติบโตต่อปีแบบทบต้น (CAGR)

อัตราการเติบโตต่อปีแบบทบต้น (CAGR) ใช้สำหรับการใช้งานทางการเงินส่วนใหญ่ที่ต้องการการคำนวณอัตราการเติบโตเพียงครั้งเดียวในช่วงระยะเวลาหนึ่ง

สมมติว่าพอร์ตการลงทุนของคุณเติบโตขึ้นจาก 10,000 ดอลลาร์เป็น 16,000 ดอลลาร์ในระยะเวลาห้าปี CAGR คืออะไร? โดยพื้นฐานแล้ว นี่หมายความว่า PV = -$10,000, FV = $16,000 และ nt = 5 ดังนั้นจึงต้องคำนวณตัวแปร "i" โดยใช้เครื่องคิดเลขการเงินหรือ Excel แสดงว่า i = 9.86%

ตามแบบแผนกระแสเงินสด การลงทุนเริ่มต้น (PV) 10,000 ดอลลาร์ของคุณจะแสดงด้วยเครื่องหมายลบ เนื่องจากแสดงถึงการไหลออกของเงินทุน PV และ FV ต้องมีเครื่องหมายตรงข้ามกันเพื่อแก้หา "i" ในสมการข้างต้น

CAGR การใช้งานจริง

CAGR ถูกใช้อย่างกว้างขวางในการคำนวณผลตอบแทนตลอดช่วงเวลาสำหรับหุ้น กองทุนรวมและพอร์ตการลงทุน CAGR ยังใช้เพื่อตรวจสอบว่าผู้จัดการกองทุนรวมหรือผู้จัดการพอร์ตโฟลิโอได้เกินอัตราผลตอบแทนของตลาดในช่วงระยะเวลาหนึ่งหรือไม่ ตัวอย่างเช่น หากดัชนีตลาดให้ผลตอบแทนรวม 10% ในระยะเวลาห้าปี แต่เป็นกองทุน ผู้จัดการสร้างผลตอบแทนเพียง 9% ต่อปีในช่วงเวลาเดียวกัน ผู้จัดการได้ผลงานต่ำกว่า ตลาด.

นอกจากนี้ยังสามารถใช้ CAGR ในการคำนวณอัตราการเติบโตที่คาดหวังของพอร์ตการลงทุนในระยะเวลานาน ซึ่งมีประโยชน์สำหรับวัตถุประสงค์ต่างๆ เช่น การออมเพื่อการเกษียณ พิจารณาตัวอย่างต่อไปนี้:

ตัวอย่างที่ 1: นักลงทุนที่ไม่ชอบความเสี่ยงพอใจกับอัตราผลตอบแทนเพียง 3% ต่อปีจากพอร์ตการลงทุนของเธอ ผลงานปัจจุบันของเธอ 100,000 ดอลลาร์จะเติบโตเป็น 180,611 ดอลลาร์หลังจาก 20 ปี ในทางตรงกันข้าม นักลงทุนที่ทนต่อความเสี่ยงซึ่งคาดหวังผลตอบแทนต่อปี 6% จากพอร์ตการลงทุนของเธอ จะเห็น $100,000 เติบโตเป็น $320,714 หลังจาก 20 ปี

ตัวอย่างที่ 2: สามารถใช้ CAGR เพื่อประเมินว่าต้องจัดเก็บมากน้อยเพียงใดเพื่อบันทึกสำหรับวัตถุประสงค์เฉพาะ คู่รักที่ต้องการประหยัดเงิน 50,000 ดอลลาร์ในระยะเวลา 10 ปีสำหรับเงินดาวน์คอนโดจะต้องประหยัดเงิน 4,165 ดอลลาร์ต่อปีหากพวกเขารับผลตอบแทนต่อปี (CAGR) 4% จากเงินออมของพวกเขา หากพวกเขาพร้อมที่จะรับความเสี่ยงเพิ่มเล็กน้อยและคาดว่าจะมี CAGR 5% พวกเขาจะต้องประหยัดเงิน 3,975 ดอลลาร์ต่อปี

ตัวอย่างที่ 3: CAGR ยังสามารถแสดงให้เห็นถึงคุณธรรมของการลงทุนก่อนหน้านี้มากกว่าในภายหลังในชีวิต หากเป้าหมายคือการประหยัดเงิน 1 ล้านดอลลาร์เมื่อเกษียณอายุเมื่ออายุ 65 ปี โดยอิงจาก CAGR ที่ 6% เด็กวัย 25 ปีจะต้องประหยัดเงิน 6,462 ดอลลาร์ต่อปีเพื่อให้บรรลุเป้าหมายนี้ ในทางกลับกัน คนอายุ 40 ปีจะต้องประหยัดเงิน 18,227 ดอลลาร์หรือเกือบสามเท่าของจำนวนเงินนั้นเพื่อบรรลุเป้าหมายเดียวกัน

- CAGRs ยังเกิดขึ้นบ่อยครั้งในข้อมูลทางเศรษฐกิจ นี่คือตัวอย่าง: GDP ต่อหัวของจีนเพิ่มขึ้นจาก 193 ดอลลาร์ในปี 2523 เป็น 6,091 ดอลลาร์ในปี 2555 การเติบโตประจำปีของ GDP ต่อหัวในช่วง 32 ปีนี้เป็นอย่างไร? อัตราการเติบโต “i” ในกรณีนี้ถือว่าน่าประทับใจ 11.4%

ข้อดีและข้อเสียของการทบต้น

แม้ว่า ความมหัศจรรย์ของการประนอม ได้นำไปสู่เรื่องราวที่ไม่มีหลักฐานของอัลเบิร์ต ไอน์สไตน์ เรียกมันว่าสิ่งมหัศจรรย์ที่แปดของโลกหรือที่ยิ่งใหญ่ที่สุดของมนุษย์ การประดิษฐ์ การประนอมหนี้ยังสามารถต่อต้านผู้บริโภคที่มีสินเชื่อที่มีอัตราดอกเบี้ยสูงมาก เช่น สินเชื่อ หนี้บัตร ยอดคงเหลือในบัตรเครดิตจำนวน 20,000 เหรียญสหรัฐฯ ที่อัตราดอกเบี้ยทบต้น 20% ต่อเดือน จะส่งผลให้ดอกเบี้ยทบต้นรวมเป็น 4,388 ดอลลาร์ในหนึ่งปีหรือประมาณ 365 ดอลลาร์ต่อเดือน

ในด้านบวก ความมหัศจรรย์ของการทบต้นสามารถทำงานเพื่อประโยชน์ของคุณเมื่อพูดถึงการลงทุนของคุณและอาจเป็นปัจจัยสำคัญในการสร้างความมั่งคั่ง การเติบโตแบบทวีคูณจากดอกเบี้ยทบต้นก็มีความสำคัญเช่นกันในการบรรเทาปัจจัยที่ทำลายความมั่งคั่ง เช่น ค่าครองชีพที่เพิ่มขึ้น อัตราเงินเฟ้อ และกำลังซื้อที่ลดลง

กองทุนรวมเป็นหนึ่งในวิธีที่ง่ายที่สุดสำหรับผู้ลงทุนที่จะ เก็บเกี่ยวผลประโยชน์จากดอกเบี้ยทบต้น. การเลือกนำเงินปันผลที่ได้รับจากกองทุนรวมไปลงทุนใหม่ส่งผลให้การซื้อหุ้นของกองทุนเพิ่มขึ้น ดอกเบี้ยทบต้นจะสะสมมากขึ้นเมื่อเวลาผ่านไป และวงจรการซื้อหุ้นมากขึ้นจะยังคงช่วยให้การลงทุนในกองทุนมีมูลค่าเพิ่มขึ้น

พิจารณาการลงทุนในกองทุนรวมที่เริ่มต้นด้วย 5,000 ดอลลาร์และเพิ่มอีก 2,400 ดอลลาร์ต่อปี ด้วยผลตอบแทนต่อปีเฉลี่ย 12% ในช่วง 30 ปี มูลค่าในอนาคตของกองทุนจะอยู่ที่ 798,500 ดอลลาร์ ดอกเบี้ยทบต้นคือความแตกต่างระหว่างเงินสดที่จ่ายให้กับการลงทุนและมูลค่าที่แท้จริงของการลงทุนในอนาคต ในกรณีนี้ โดยการบริจาค $77,000 หรือสะสมเพียง $200 ต่อเดือน ในช่วง 30 ปี ดอกเบี้ยทบต้นจะเท่ากับ 721,500 ดอลลาร์ของยอดคงเหลือในอนาคต

แน่นอน รายได้จากดอกเบี้ยทบต้นต้องเสียภาษี เว้นแต่เงินจะอยู่ในบัญชีที่ได้รับการคุ้มครองทางภาษี โดยปกติแล้วจะเก็บภาษีในอัตรามาตรฐานที่เกี่ยวข้องกับวงเล็บภาษีของผู้เสียภาษี

การลงทุนดอกเบี้ยทบต้น

นักลงทุนที่เลือกใช้แผนการลงทุนซ้ำภายในบัญชีนายหน้าซื้อขายหลักทรัพย์โดยใช้พลังของการทบต้นในสิ่งที่พวกเขาลงทุน นักลงทุนยังสามารถสัมผัสดอกเบี้ยทบต้นด้วยการซื้อพันธบัตรที่ไม่มีคูปอง การออกพันธบัตรแบบดั้งเดิมช่วยให้นักลงทุนสามารถชำระดอกเบี้ยเป็นงวดตามเงื่อนไขเดิมของ การออกพันธบัตรและเนื่องจากสิ่งเหล่านี้จ่ายให้กับนักลงทุนในรูปของเช็ค ดอกเบี้ยจะไม่ สารประกอบ.

พันธบัตร Zero-coupon จะไม่ส่งเช็คดอกเบี้ยให้กับนักลงทุน แทน พันธบัตรประเภทนี้ซื้อในราคาลดมูลค่าเดิมและเติบโตเมื่อเวลาผ่านไป ผู้ออกพันธบัตรที่ไม่มีคูปองใช้อำนาจของการทบต้นเพื่อเพิ่มมูลค่าของพันธบัตรเพื่อให้ถึงราคาเต็มเมื่อครบกำหนด

การทบต้นยังสามารถทำงานให้คุณได้เมื่อทำการชำระคืนเงินกู้ การชำระเงินจำนองครึ่งหนึ่งของคุณเดือนละสองครั้ง ตัวอย่างเช่น แทนที่จะชำระเงินเต็มจำนวนหนึ่งครั้ง a เดือนจะจบลงด้วยการตัดระยะเวลาการตัดจำหน่ายของคุณและช่วยให้คุณประหยัดดอกเบี้ยได้เป็นจำนวนมาก

บอกดอกเบี้ยเป็นทบต้น

NS พระราชบัญญัติความจริงในการให้ยืม (TILA) กำหนดให้ผู้ให้กู้เปิดเผยเงื่อนไขเงินกู้แก่ผู้กู้ที่มีศักยภาพ รวมทั้งจำนวนเงินทั้งหมด ของดอกเบี้ยที่จะชำระคืนตลอดอายุเงินกู้และไม่ว่าดอกเบี้ยจะเกิดขึ้นเพียงหรือคือ ทบต้น

อีกวิธีหนึ่งคือการเปรียบเทียบอัตราดอกเบี้ยเงินกู้กับอัตราร้อยละต่อปี (APR) ซึ่ง TILA ยังกำหนดให้ผู้ให้กู้เปิดเผยด้วย APR จะแปลงค่าใช้จ่ายทางการเงินของเงินกู้ของคุณ ซึ่งรวมถึงดอกเบี้ยและค่าธรรมเนียมทั้งหมดเป็นอัตราดอกเบี้ยธรรมดา NS ความแตกต่างอย่างมากระหว่างอัตราดอกเบี้ยและเมษายน หมายถึงหนึ่งหรือทั้งสองสถานการณ์: เงินกู้ของคุณใช้ดอกเบี้ยทบต้นหรือรวมค่าธรรมเนียมเงินกู้จำนวนมากนอกเหนือจากดอกเบี้ย แม้ว่าจะเป็นเงินกู้ประเภทเดียวกัน แต่ช่วง APR อาจแตกต่างกันอย่างมากระหว่างผู้ให้กู้ขึ้นอยู่กับค่าธรรมเนียมของสถาบันการเงินและค่าใช้จ่ายอื่น ๆ

คุณจะทราบว่าอัตราดอกเบี้ยที่คุณถูกเรียกเก็บนั้นขึ้นอยู่กับเครดิตของคุณด้วย เงินกู้ มอบให้ผู้ที่มีเครดิตดีเยี่ยม มีอัตราดอกเบี้ยต่ำกว่า ที่เรียกเก็บจากผู้กู้ที่มีเครดิตไม่ดี.

คำถามที่พบบ่อย

คำนิยามง่ายๆ ของดอกเบี้ยทบต้นคืออะไร?

ดอกเบี้ยทบต้นหมายถึงปรากฏการณ์ที่ดอกเบี้ยที่เกี่ยวข้องกับบัญชีธนาคาร เงินกู้ หรือการลงทุนเพิ่มขึ้นแบบทวีคูณ แทนที่จะเป็นเชิงเส้น เมื่อเวลาผ่านไป กุญแจสำคัญในการทำความเข้าใจแนวคิดคือคำว่า "สารประกอบ"

สมมติว่าคุณลงทุน 100 ดอลลาร์ในธุรกิจที่จ่ายเงินปันผลให้คุณ 10% ทุกปี คุณมีทางเลือกว่าจะจ่ายเงินปันผลเหล่านั้นเช่นเงินสดหรือนำเงินไปลงทุนใหม่เป็นหุ้นเพิ่มเติม หากคุณเลือกตัวเลือกที่สอง นำเงินปันผลไปลงทุนซ้ำและนำมาทบกับการลงทุนเริ่มต้นที่ $100 ผลตอบแทนที่คุณสร้างขึ้นจะเริ่มเพิ่มขึ้นเมื่อเวลาผ่านไป

ใครได้ประโยชน์จากดอกเบี้ยทบต้น?

พูดง่ายๆ ดอกเบี้ยทบต้นจะเป็นประโยชน์ต่อนักลงทุน แต่ความหมายของ "นักลงทุน" อาจค่อนข้างกว้าง ตัวอย่างเช่น ธนาคารได้รับประโยชน์จากดอกเบี้ยทบต้นเมื่อพวกเขาให้ยืมเงินและนำดอกเบี้ยที่ได้รับไปลงทุนใหม่เพื่อปล่อยเงินกู้เพิ่มเติม ผู้ฝากยังได้รับประโยชน์จากดอกเบี้ยทบต้นเมื่อได้รับดอกเบี้ยจากบัญชีธนาคาร พันธบัตร หรือการลงทุนอื่นๆ

เป็นสิ่งสำคัญที่จะต้องทราบว่าแม้ว่าคำว่า "ดอกเบี้ยทบต้น" จะรวมคำว่า "ดอกเบี้ย" ไว้ด้วย แต่ แนวคิดนำไปใช้นอกเหนือจากสถานการณ์ที่มักใช้คำว่าดอกเบี้ยเช่นบัญชีธนาคารและ เงินกู้

ดอกเบี้ยทบต้นทำให้คุณรวยได้หรือไม่?

ใช่. อันที่จริง ดอกเบี้ยทบต้นอาจเป็นพลังที่ทรงพลังที่สุดในการสร้างความมั่งคั่งเท่าที่เคยมีมา มีบันทึกของพ่อค้า ผู้ให้กู้ และนักธุรกิจหลายคนที่ใช้ดอกเบี้ยทบต้นเพื่อให้กลายเป็นคนรวยนับพันปี ตัวอย่างเช่น ในเมืองโบราณของบาบิโลน เม็ดดินเหนียวถูกใช้เมื่อ 4,000 ปีก่อนเพื่อสอนนักเรียนเกี่ยวกับคณิตศาสตร์ดอกเบี้ยทบต้น

ในยุคปัจจุบัน Warren Buffett กลายเป็นหนึ่งในคนที่ร่ำรวยที่สุดในโลกผ่านธุรกิจ กลยุทธ์ที่เกี่ยวข้องกับการลงทุนอย่างขยันขันแข็งและอดทนเป็นระยะเวลานานของ เวลา. มีแนวโน้มว่าในรูปแบบใดรูปแบบหนึ่ง ผู้คนจะใช้ดอกเบี้ยทบต้นเพื่อสร้างความมั่งคั่งในอนาคตอันใกล้