วิธีการประเมินทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT)

นักลงทุนที่ต้องการประเมินมูลค่าของทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) จะพบว่าการวัดแบบเดิมๆ เช่น กำไรต่อหุ้น (EPS) และ ราคาต่อกำไร (P/E) ไม่สมัคร วิธีที่เชื่อถือได้มากขึ้นคือตัวเลขที่เรียกว่า เงินทุนจากการดำเนินงาน (FFO) นี่คือสิ่งที่คุณต้องรู้เกี่ยวกับ REIT FFO (หรือ FFO REIT)

ประเด็นที่สำคัญ

- การวัดแบบดั้งเดิม เช่น กำไรต่อหุ้น (EPS) และอัตราส่วน P/E ไม่ใช่วิธีการประมาณมูลค่า REIT ที่เชื่อถือได้

- ตัวชี้วัดที่ดีกว่าที่จะใช้คือเงินทุนจากการดำเนินงาน (FFO) ซึ่งทำการปรับค่าเสื่อมราคา เงินปันผลที่ต้องการ และการกระจาย

- เป็นการดีที่สุดที่จะใช้ FFO ร่วมกับตัวชี้วัดอื่นๆ เช่น อัตราการเติบโต ประวัติการจ่ายเงินปันผล และอัตราส่วนหนี้สิน

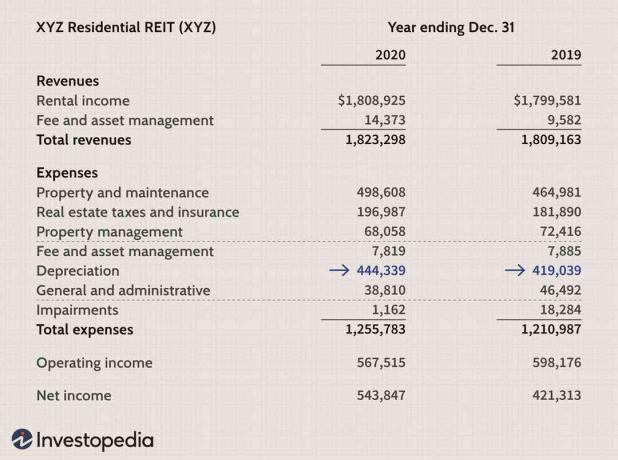

งบกำไรขาดทุนของกองทรัสต์

เริ่มต้นด้วยการดูงบกำไรขาดทุนสรุปจาก XYZ Residential (XYZ) ซึ่งเป็น REIT ที่อยู่อาศัยสมมติ

จากปี 2019 ถึงปี 2020 รายได้สุทธิของ XYZ Residential หรือ "บรรทัดล่าง" เพิ่มขึ้นเกือบ 30% (+$122,534 เป็น $543,847) อย่างไรก็ตาม ตัวเลขรายได้สุทธิเหล่านี้รวมค่าเสื่อมราคาซึ่งเป็นรายการที่มีนัยสำคัญ

สำหรับธุรกิจส่วนใหญ่ ค่าเสื่อมราคาเป็นที่ยอมรับได้

ค่าธรรมเนียมที่ไม่ใช่เงินสด ที่จัดสรรต้นทุนของการลงทุนที่ทำในงวดก่อน แต่อสังหาริมทรัพย์นั้นแตกต่างจากการลงทุนในโรงงานถาวรหรืออุปกรณ์ส่วนใหญ่ เนื่องจากอสังหาริมทรัพย์สูญเสียมูลค่าบ่อยครั้งและมักจะได้รับความชื่นชมรายได้สุทธิ—การวัดที่ลดลงตามค่าเสื่อมราคา—จึงเป็นมาตรวัดประสิทธิภาพที่ด้อยกว่า ด้วยเหตุนี้ จึงสมเหตุสมผลที่จะตัดสิน REIT ด้วยเงินทุนจากการดำเนินงาน (FFO) ซึ่งไม่รวมค่าเสื่อมราคา

เงินทุนจากการดำเนินงาน (FFO)

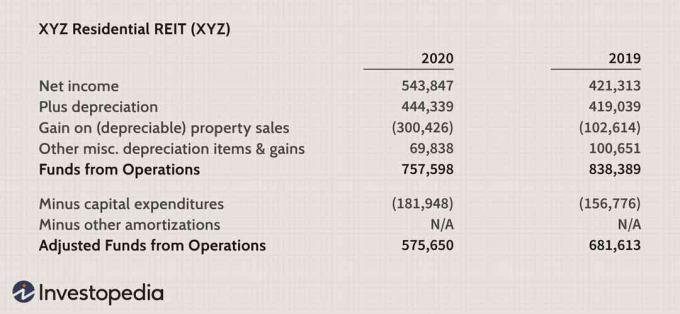

บริษัทต่างๆ จะต้องกระทบยอด FFO ซึ่งรายงานไว้ในเชิงอรรถพร้อมกับรายได้สุทธิ การคำนวณทั่วไปเกี่ยวข้องกับ เพิ่ม ค่าเสื่อมราคากลับเป็นกำไรสุทธิและ การลบ กำไรจากการขายทรัพย์สินที่คิดค่าเสื่อมราคา

เราลบกำไรเหล่านี้ออก โดยสมมติว่าจะไม่เกิดขึ้นอีก ดังนั้นจึงไม่ส่งผลต่อความสามารถในการจ่ายเงินปันผลของกองทรัสต์ที่ยั่งยืน การกระทบยอดรายได้สุทธิแก่ FFO (โดยลบรายการย่อยเพื่อความชัดเจน) ในปี 2562 และ 2563 ได้กำหนดไว้ดังนี้

เป็นที่ชัดเจนว่า หลังจากบวกค่าเสื่อมราคากลับและกำไรจากทรัพย์สินถูกหักออก เงินทุนจากการดำเนินงาน (FFO) จะเท่ากับ 838,390 ดอลลาร์ในปี 2562 และเกือบ 758,000 ดอลลาร์ในปี 2563

ต้องรายงาน FFO แต่มีจุดอ่อน: ไม่หักสำหรับ รายจ่ายลงทุน ที่จำเป็นเพื่อรักษาพอร์ตอสังหาริมทรัพย์ที่มีอยู่ ต้องรักษาการถือครองอสังหาริมทรัพย์ของผู้ถือหุ้น เช่น การทาสีอพาร์ทเมนท์ ดังนั้น FFO จึงไม่ใช่กระแสเงินสดคงเหลือที่แท้จริงที่เหลืออยู่หลังจากค่าใช้จ่ายและค่าใช้จ่ายทั้งหมด

นักวิเคราะห์มืออาชีพจึงใช้มาตรการที่เรียกว่า ปรับเงินจากการดำเนินงาน (AFFO) เพื่อประเมินมูลค่ากองทรัสต์ แม้ว่า FFO จะใช้กันทั่วไป แต่ผู้เชี่ยวชาญมักให้ความสำคัญกับ AFFO ด้วยเหตุผลสองประการ:

- เป็นการวัดกระแสเงินสดคงเหลือที่แม่นยำยิ่งขึ้นสำหรับผู้ถือหุ้น ดังนั้นจึงเป็น "ตัวเลขฐาน" ที่ดีกว่าสำหรับการประมาณมูลค่า

- เป็นกระแสเงินสดคงเหลือที่แท้จริงและเป็นเครื่องทำนายอนาคตของกอง REIT ที่จะจ่ายเงินปันผลได้ดีขึ้น

AFFO ไม่มีคำจำกัดความที่เหมือนกัน แต่การคำนวณส่วนใหญ่จะหักรายจ่ายฝ่ายทุนตามที่กล่าวไว้ข้างต้น ในกรณีของ XYZ Residential เกือบ 182,000 ดอลลาร์ถูกหักออกจาก FFO เพื่อรับ AFFO สำหรับปี 2020 ตัวเลขนี้มักพบในงบกระแสเงินสดของกองทรัสต์ มันถูกใช้เป็นค่าประมาณของเงินสดที่จำเป็นในการรักษาคุณสมบัติที่มีอยู่ แม้ว่าการดูคุณสมบัติเฉพาะอย่างใกล้ชิดอาจสร้างข้อมูลที่แม่นยำมากขึ้น

ตัวชี้วัดแบบดั้งเดิม เช่น EPS ต่อหุ้น และ P/E นั้นไม่น่าเชื่อถือในการประมาณมูลค่าของ REIT

การเติบโตของ FFO และ/หรือ AFFO

เราสามารถประมาณมูลค่า REIT ได้อย่างแม่นยำมากขึ้นเมื่อเรามี FFO และ AFFO อยู่ในมือ โดยมองหาการเติบโตที่คาดหวังในหนึ่งหรือทั้งสองเมตริก สิ่งนี้ต้องพิจารณาอย่างรอบคอบถึงแนวโน้มพื้นฐานของกองทรัสต์และภาคส่วน ข้อมูลเฉพาะของการประเมินแนวโน้มการเติบโตของ REIT อยู่นอกเหนือขอบเขตของบทความนี้ แต่นี่เป็นแหล่งข้อมูลบางส่วนที่ควรพิจารณา:

- แนวโน้มค่าเช่าเพิ่มขึ้น

- แนวโน้มที่จะปรับปรุง/รักษาอัตราการเข้าพัก

- แผนการอัพเกรด/คุณสมบัติระดับสูง กลยุทธ์หนึ่งที่ได้รับความนิยมและประสบความสำเร็จคือการได้มาซึ่งอสังหาริมทรัพย์ระดับล่างและอัปเกรดเพื่อดึงดูดผู้เช่าคุณภาพสูงขึ้น ผู้เช่าที่ดีขึ้นนำไปสู่อัตราการเข้าพักที่สูงขึ้น การขับไล่น้อยลง และค่าเช่าที่สูงขึ้น

- แนวโน้มการเติบโตภายนอก REIT จำนวนมากส่งเสริมการเติบโตของ FFO ผ่านการซื้อกิจการ พูดง่ายกว่าทำเพราะ REIT ต้องกระจายผลกำไรส่วนใหญ่และโดยทั่วไปจะไม่มีเงินสดสะสมจำนวนมาก อย่างไรก็ตาม REIT จำนวนมากประสบความสำเร็จในการตัดพอร์ตและขายอสังหาริมทรัพย์ที่มีประสิทธิภาพต่ำกว่าเกณฑ์เพื่อเป็นเงินทุนในการซื้ออสังหาริมทรัพย์ที่ประเมินราคาต่ำเกินไป

การใช้ตัวคูณกับ FFO/AFFO

ผลตอบแทนรวมของกอง REIT มาจาก 2 แหล่ง คือ เงินปันผลที่จ่ายไปและการแข็งค่าของราคา การแข็งค่าของราคาที่คาดหวังสามารถแบ่งออกเป็นสององค์ประกอบเพิ่มเติม: การเติบโตของ FFO/AFFO และการขยายตัวของราคาต่อ FFO หรือตัวคูณราคาต่อ AFFO

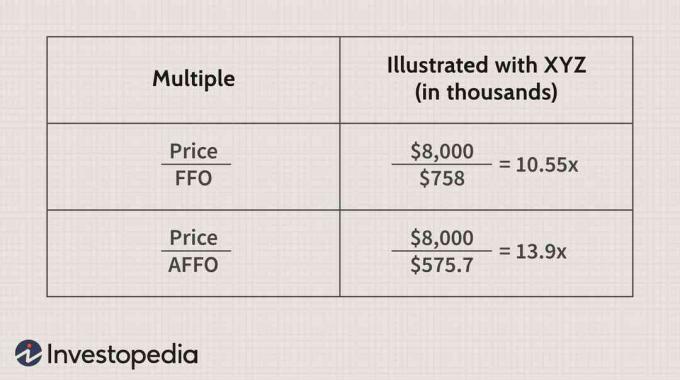

ลองดูทวีคูณสำหรับ XYZ โปรดทราบว่าเรากำลังแสดงราคาหารด้วย FFO ซึ่งในความเป็นจริงคือ มูลค่าหลักทรัพย์ตามราคาตลาด แบ่งโดย FFO มูลค่าหลักทรัพย์ตามราคาตลาดของ XYZ (จำนวนหุ้นคูณด้วยราคาต่อหุ้น) ในตัวอย่างนี้อยู่ที่ประมาณ 8 ล้านดอลลาร์

เราจะตีความผลคูณเหล่านี้ได้อย่างไร นอกเหนือจากการเปรียบเทียบโดยตรงกับเพื่อนร่วมงานในอุตสาหกรรม คล้ายกับทวีคูณ P/E การตีความราคาต่อ FFO หรือทวีคูณราคาต่อ AFFO ไม่ใช่วิทยาศาสตร์ที่แน่นอน ทวีคูณแตกต่างกันไปตามสภาวะตลาดและภาคย่อยของ REIT ที่เฉพาะเจาะจง และเช่นเดียวกับหมวดตราสารทุนอื่นๆ เราต้องการหลีกเลี่ยงการซื้อหลายตัวที่สูงเกินไป

นอกจากการจ่ายเงินปันผลแล้ว การแข็งค่าของราคายังแบ่งออกเป็น 2 แหล่ง คือ การเติบโตของ FFO/AFFO หรือการขยายตัวใน การประเมินมูลค่า หลายรายการ (อัตราส่วนราคาต่อ FFO หรืออัตราส่วนราคาต่อ AFFO) เราควรพิจารณาทั้งสองแหล่งร่วมกันเมื่อพิจารณา REIT ที่มีแนวโน้มการเติบโตของ FFO ที่ดี

ตัวอย่างเช่น หาก FFO เติบโตที่ 10% และคงไว้ซึ่งทวีคูณของ 10.55x ราคาจะเพิ่มขึ้น 10% อย่างไรก็ตาม หากทวีคูณขยายประมาณ 5% เป็น 11x การแข็งค่าของราคาจะอยู่ที่ประมาณ 15% (การเติบโตของ FFO 10% + การขยายหลายรายการ 5%)

แบบฝึกหัดที่มีประโยชน์ใช้ส่วนกลับของตัวคูณราคาต่อ AFFO หรือ 1 ÷ [ราคา/AFFO] = AFFO/ราคา. ซึ่งเท่ากับประมาณ 7.2% ($575.7 ÷ 8,000) กับ XYZ Residential และเรียกว่า "ผลตอบแทน AFFO" ในการประเมินราคาของ REIT เราสามารถเปรียบเทียบผลตอบแทนของ AFFO กับ:

- ตลาดกำลังจะไป อัตราการใช้อักษรตัวพิมพ์ใหญ่หรือ "อัตราสูงสุด"

- ประมาณการของเราสำหรับการเติบโตของ REIT ใน FFO/AFFO

อัตราสูงสุดเป็นตัวเลขทั่วไปที่บอกนักลงทุนว่าตลาดกำลังจ่ายเงินสำหรับอสังหาริมทรัพย์ในปัจจุบันเป็นจำนวนเท่าใด ตัวอย่างเช่น 8% หมายความว่านักลงทุนโดยทั่วไปจ่ายประมาณ 12.5 เท่า (1 ÷ 8%) รายได้จากการดำเนินงานสุทธิ (NOI) ของอสังหาริมทรัพย์แต่ละแห่ง

สมมติว่าอัตราสูงสุดของตลาดอยู่ที่ประมาณ 7% และความคาดหวังในการเติบโตของเราสำหรับ FFO/AFFO ของ XYZ นั้นอยู่ที่ 5% ด้วยอัตราผลตอบแทน AFFO ที่คำนวณได้ 7.2% เราอาจกำลังมองหาการลงทุนที่ดีเพราะราคาของเราสมเหตุสมผลเมื่อเทียบกับอัตราสูงสุดของตลาด (ยิ่งสูงไปหน่อยก็ยิ่งดี)

นอกจากนี้ การเติบโตที่เราคาดหวังในที่สุดควรแปลเป็นทั้งเงินปันผลและราคาที่สูงขึ้น อันที่จริง หากนักลงทุนรายอื่นเห็นด้วยกับการประเมินของเรา ราคาของ XYZ จะสูงขึ้นมากเพราะจะต้องเพิ่มทวีคูณที่สูงกว่าเพื่อรวมความคาดหวังในการเติบโตเหล่านี้

บรรทัดล่าง

การประเมิน REIT ทำให้เกิดความชัดเจนมากขึ้นเมื่อพิจารณาจากเงินทุนจากการดำเนินงาน (FFO) มากกว่ารายได้สุทธิ นักลงทุนที่คาดหวังควรคำนวณกองทุนที่ปรับแล้วจากการดำเนินงาน (AFFO) ซึ่งหักค่าใช้จ่ายที่อาจจำเป็นในการรักษาพอร์ตอสังหาริมทรัพย์ AFFO เป็นเครื่องมือที่ยอดเยี่ยมในการวัดความสามารถในการจ่ายเงินปันผลของ REIT และแนวโน้มการเติบโต