วิเคราะห์ผลการดำเนินงานกองทุนรวม

มีเสน่ห์หลายอย่าง กองทุนรวม และ ผู้จัดการกองทุน ที่ทำผลงานได้ดีทั้งในระยะสั้นและระยะยาว บางครั้ง ผลการดำเนินงานอาจเป็นผลมาจากความสามารถในการเลือกหุ้นและ/หรือ. ที่เหนือกว่าของผู้จัดการกองทุนรวม การจัดสรรสินทรัพย์ การตัดสินใจ ในบทความนี้ เราจะสรุปวิธีวิเคราะห์พอร์ตกองทุนรวมและพิจารณาว่ามีตัวขับเคลื่อนประสิทธิภาพเฉพาะหรือไม่

การวิเคราะห์ผลงาน

กองทุนรวมทั้งหมดมีอาณัติการลงทุนที่ระบุไว้ซึ่งระบุว่ากองทุนจะลงทุนในบริษัทขนาดใหญ่หรือบริษัทขนาดเล็ก และไม่ว่าบริษัทเหล่านั้นจะจัดแสดงหรือไม่ การเจริญเติบโต หรือ ค่า ลักษณะเฉพาะ. สันนิษฐานว่าผู้จัดการกองทุนรวมจะยึดถือตามที่ระบุไว้ วัตถุประสงค์การลงทุน. เป็นการเริ่มต้นที่ดีในการทำความเข้าใจข้อกำหนดการลงทุนเฉพาะของกองทุน แต่มีมากกว่าที่จะเปิดเผยประสิทธิภาพของกองทุนที่สามารถเปิดเผยได้โดยการขุดลึกลงไปในกองทุน ผลงาน ล่วงเวลา.

น้ำหนักภาค

บางครั้งผู้จัดการกองทุนจะมุ่งไปที่บางอย่าง ภาค เพราะพวกเขามีประสบการณ์ที่ลึกซึ้งกว่าในภาคส่วนเหล่านั้น หรือลักษณะเฉพาะที่พวกเขามองหาในบริษัทต่างๆ บังคับให้พวกเขาเข้าสู่อุตสาหกรรมบางประเภท การพึ่งพาภาคส่วนใดภาคหนึ่งอาจทำให้ผู้จัดการมีความเป็นไปได้ที่จำกัด หากพวกเขาไม่ได้ขยายขอบเขตการลงทุน

ในการกำหนดน้ำหนักภาคส่วนของกองทุน เราต้องใช้ซอฟต์แวร์วิเคราะห์หรือแหล่งข้อมูล เช่น Yahoo หรือ MSN ไม่ว่าจะได้ข้อมูลมาอย่างไร ผู้ลงทุนต้องเปรียบเทียบกองทุนกับดัชนีที่เกี่ยวข้องถึง กำหนดตำแหน่งที่ผู้จัดการกองทุนเพิ่มหรือลดการจัดสรรให้กับภาคส่วนเฉพาะที่สัมพันธ์กับ ดัชนี. การวิเคราะห์นี้จะให้ความกระจ่างเกี่ยวกับการเปิดรับแสงมากเกินไป/น้อยเกินไปของผู้จัดการต่อดัชนีเฉพาะ (เทียบกับ ดัชนี) เพื่อให้ได้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับแนวโน้มหรือผลการดำเนินงานของผู้จัดการกองทุน ไดรเวอร์

การวิเคราะห์สามารถทำได้ง่ายเพียงแค่แสดงรายชื่อกองทุนและดัชนีที่เกี่ยวข้องควบคู่ไปกับการแยกย่อยตามภาค ตัวอย่างเช่น สำหรับ a ฝาใหญ่ ผู้จัดการ วิธีที่ง่ายที่สุดในการพิจารณาการพึ่งพาภาคส่วนคือการวางกองทุน การแบ่งภาคส่วน ข้างๆทั้งสอง S&P 500/ดัชนีการเติบโตของซิตี้กรุ๊ป และ S&P 500/ดัชนีมูลค่าซิตี้กรุ๊ป. ดัชนีทั้งสองนี้แสดงการแยกส่วนของภาคส่วนที่ไม่ซ้ำกัน เนื่องจากบางภาคส่วนมักตกอยู่ในหมวดหมู่มูลค่า ในขณะที่ส่วนอื่นๆ จัดอยู่ในหมวดหมู่การเติบโต เทคโนโลยีหรือที่เรียกว่าภาคส่วนการเติบโตจะมีน้ำหนักในดัชนีการเติบโตของ S&P/Citigroup มากกว่าในดัชนี S&P 500/Citigroup Value ในทางกลับกัน อุตสาหกรรมที่เรียกว่าเซกเตอร์มูลค่า จะมีน้ำหนักในดัชนี S&P 500/Citigroup Value Index มากกว่าใน S&P 500/ดัชนีการเติบโตของซิตี้กรุ๊ป การเปรียบเทียบกองทุนที่สัมพันธ์กับการแบ่งกลุ่มของดัชนีทั้งสองนี้จะระบุว่า กองทุนเป็นไปตามอาณัติที่ระบุไว้และเปิดเผยการจัดสรรใด ๆ ที่มากหรือน้อยเฉพาะเจาะจง ภาค

กุญแจสำคัญในการวิเคราะห์นี้คือการดำเนินการกับข้อมูลปัจจุบันและข้อมูลในอดีตเพื่อระบุแนวโน้มที่ผู้จัดการกองทุนอาจมี

การวิเคราะห์การระบุแหล่งที่มา

มีผู้จัดการกองทุนที่อ้างว่ามี จากบนลงล่าง วิธีการและอื่น ๆ ที่อ้างว่ามี จากล่างขึ้นบน แนวทางการเลือกหุ้น จากบนลงล่างบ่งชี้ว่าผู้จัดการกองทุนประเมินสภาพแวดล้อมทางเศรษฐกิจเพื่อระบุโลก เทรนด์แล้วกำหนดว่าภูมิภาคหรือภาคส่วนใดจะได้รับประโยชน์จากแนวโน้มเหล่านี้ ผู้จัดการกองทุนจะมองหาบริษัทเฉพาะภายในภูมิภาคหรือภาคส่วนที่น่าสนใจ

ในทางกลับกัน วิธีการจากล่างขึ้นบน ส่วนใหญ่ละเลย เศรษฐกิจมหภาค ปัจจัยในการค้นหาบริษัทที่จะลงทุน ผู้จัดการที่ใช้วิธีการจากล่างขึ้นบนจะกรองทั้งจักรวาลของบริษัทตามเกณฑ์บางอย่าง เช่น การประเมินมูลค่า, รายได้, ขนาด, การเจริญเติบโต หรือปัจจัยต่างๆ เหล่านี้รวมกัน แล้วปฏิบัติอย่างเคร่งครัด ความขยันหมั่นเพียร กับบริษัทที่ผ่านแต่ละขั้นตอนของกระบวนการกรอง

ในการพิจารณาว่าผู้จัดการกองทุนกำลังเพิ่มมูลค่าใด ๆ ให้กับผลการปฏิบัติงานตามการจัดสรรสินทรัพย์หรือการเลือกหุ้น นักลงทุนจำเป็นต้องกรอก การวิเคราะห์การระบุแหล่งที่มา ที่กำหนดประสิทธิภาพของกองทุนที่ขับเคลื่อนด้วยการจัดสรรสินทรัพย์เทียบกับประสิทธิภาพที่ขับเคลื่อนด้วยการเลือกหุ้น ตัวอย่างเช่น การวิเคราะห์การระบุแหล่งที่มาสามารถเปิดเผยว่าผู้จัดการวางเดิมพันที่ไม่ถูกต้องในกลุ่มธุรกิจ แต่ได้เลือกหุ้นที่ดีที่สุดในแต่ละภาคส่วน เมื่อใช้ตัวอย่างนี้ ผู้จัดการรายนี้ควรมีแนวทางจากล่างขึ้นบน หากอาณัติของผู้จัดการอธิบายวิธีการจากบนลงล่าง นี่อาจเป็นสาเหตุของความกังวล เนื่องจากเราพบว่าผู้จัดการกองทุนได้ดำเนินการจัดสรรสินทรัพย์ไม่ดี (จากบนลงล่าง)

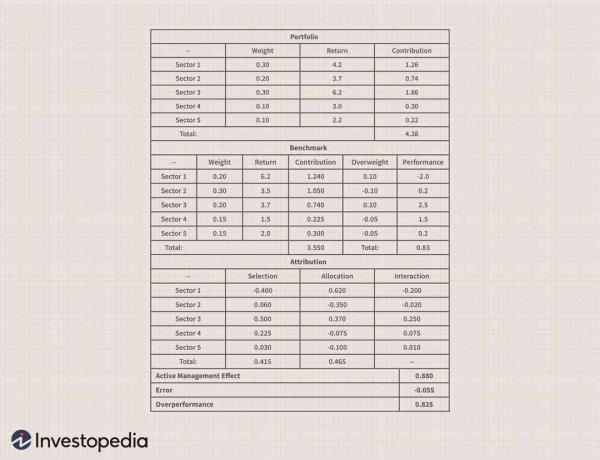

ลองดูพอร์ตโฟลิโอห้าภาคเป็นตัวอย่าง:

ในตารางด้านล่าง เราเปรียบเทียบพอร์ตกองทุนรวมที่มีความเกี่ยวข้อง เกณฑ์มาตรฐาน และระบุว่าผลงานของพอร์ตโฟลิโอนั้นมาจากการจัดสรรสินทรัพย์มากน้อยเพียงใด (น้ำหนักภาค) เทียบกับจำนวนที่มาจากการเลือกหุ้นที่เหนือกว่า

ในแผนภูมิแรก เราจะเห็นน้ำหนักของภาคส่วนสำหรับพอร์ตการลงทุนของกองทุนสำหรับแต่ละภาคส่วนทั้งห้า คอลัมน์ที่สองในแผนภูมินั้นแสดง กลับ ของแต่ละภาคส่วนภายในพอร์ตนั้น และคอลัมน์ที่สามคำนวณเงินสมทบของแต่ละภาคส่วนต่อกองทุน ผลตอบแทนรวม (น้ำหนัก x ผลตอบแทน).

ขั้นตอนที่ 1: กำหนดน้ำหนักภาคสำหรับทั้งกองทุนและดัชนี

ขั้นตอนที่ 2: คำนวณผลงานของแต่ละภาคส่วนสำหรับกองทุนโดยการคูณน้ำหนักของภาคด้วยผลตอบแทนของภาค ทำซ้ำสำหรับดัชนี

ขั้นตอนที่ 3: คำนวณ อัตราผลตอบแทน สำหรับกองทุนโดยเพิ่มผลงานของแต่ละภาคส่วนเข้าด้วยกัน ทำซ้ำสำหรับดัชนี กรณีนี้กองทุนมีผลตอบแทนเป็นงวด 4.38% แผนภูมิที่สองแสดงการคำนวณเดียวกันสำหรับเกณฑ์มาตรฐานที่เกี่ยวข้อง เราจะเห็นว่าผลตอบแทนรวมของเกณฑ์มาตรฐานอยู่ที่ 3.55% และกองทุนนั้นมีประสิทธิภาพดีกว่าเกณฑ์ชี้วัดที่ 0.83%

ขั้นตอนที่ 4: คำนวณ น้ำหนักเกิน โดยการหักน้ำหนักดัชนีของแต่ละภาคส่วนออกจากน้ำหนักกองทุนของแต่ละภาคส่วน

ขั้นตอนที่ 5: คำนวณประสิทธิภาพโดยลบผลตอบแทนดัชนีของแต่ละภาคส่วนออกจากผลตอบแทนกองทุนสำหรับแต่ละภาค สังเกตว่ากองทุนมีน้ำหนัก 30% ให้กับกลุ่มที่ 1 ในขณะที่เกณฑ์มาตรฐานมีน้ำหนักเพียง 20% ดังนั้นผู้จัดการกองทุนจึงจัดสรรให้กับภาคส่วนนี้มากเกินไปโดยสมมติว่าจะ ผลงานดีกว่า. เราจะเห็นได้จากผลตอบแทน 4.2% สำหรับกลุ่มที่ 1 ภายในกองทุนน้อยกว่าผลตอบแทนภาคเดียวกันภายในเกณฑ์มาตรฐาน 2% ตอนนี้อาจเป็นเรื่องยากเล็กน้อย: ผู้จัดการกองทุนได้เลือกที่ถูกต้องในการจัดสรรไปยัง Sector 1 เนื่องจากภาคส่วนสำหรับเกณฑ์มาตรฐานมีผลตอบแทน 6.2% ซึ่งสูงที่สุดในทั้งห้าภาคส่วน อย่างไรก็ตาม การเลือกหลักทรัพย์ในกลุ่มนี้ไม่ค่อยดีนัก ดังนั้น กองทุนจึงมีผลตอบแทนเพียง 4.2% เท่านั้น

ขั้นตอนที่ 6: คำนวณการระบุแหล่งที่มาของการเลือกโดยการคูณน้ำหนักเกณฑ์เปรียบเทียบด้วยความแตกต่างของประสิทธิภาพ

ขั้นตอนที่ 7: คำนวณการระบุแหล่งที่มาของการจัดสรรโดยคูณผลตอบแทนดัชนีสำหรับแต่ละภาคส่วนด้วยจำนวนที่มากเกินไป

ขั้นตอนที่ 8: คำนวณการโต้ตอบโดยคูณคอลัมน์ที่มีน้ำหนักเกินด้วยคอลัมน์ประสิทธิภาพ

แผนภูมิที่สามแสดงการคำนวณทั้งการจัดสรรและการเลือกความปลอดภัย ในตัวอย่างนี้ การมีส่วนร่วมของผู้จัดการในการปฏิบัติงานสำหรับส่วนที่มีน้ำหนักเกินในเซกเตอร์ 1 คือ 0.62% แต่ผู้จัดการเลือกความปลอดภัยได้ไม่ดี ซึ่งส่งผลให้มีส่วนสนับสนุน -0.4%

ตารางสุดท้ายแสดง การจัดการเชิงรุก ผลบวก 0.88% ลบส่วนที่ไม่ได้อธิบาย -0.055 ส่งผลให้มีการจัดการอย่างแข็งขัน 0.825%

ดังที่คุณเห็น ข้อมูลนี้มีประโยชน์มากในการพิจารณาว่าผู้จัดการกำลังขับเคลื่อนประสิทธิภาพผ่านการวิเคราะห์การจัดสรรสินทรัพย์ (จากบนลงล่าง) หรือการวิเคราะห์การเลือกความปลอดภัย (จากล่างขึ้นบน) ผลของการวิเคราะห์นี้ควรนำมาเปรียบเทียบกับอาณัติที่ระบุไว้ของกองทุนและกระบวนการของผู้จัดการกองทุน

บรรทัดล่าง

มีปัจจัยอื่น ๆ อีกมากมายที่ควรพิจารณาเมื่อวิเคราะห์พอร์ตกองทุนรวม โดยการวิเคราะห์น้ำหนักภาคส่วนของกองทุนและการแสดงที่มาของผู้จัดการกองทุนต่อผลการดำเนินงาน นักลงทุนสามารถทำได้ดีขึ้น เข้าใจผลการดำเนินงานในอดีตของกองทุน และวิธีการใช้กองทุนนี้ในพอร์ตการลงทุนที่หลากหลายของกองทุนอื่นๆ กองทุน นักลงทุนยังสามารถแบ่งพอร์ตโฟลิโอออกเป็นกลุ่มตามราคาตลาดและพิจารณาว่าผู้จัดการกองทุนมีทักษะเฉพาะในการเลือกบริษัทที่มีลักษณะขนาดที่แน่นอนหรือไม่

ไม่ว่าปัจจัยหรือลักษณะใดที่นักลงทุนต้องการวิเคราะห์ ผลลัพธ์สามารถให้ข้อมูลเชิงลึกอันมีค่าเกี่ยวกับทักษะของผู้จัดการและช่วยปรับปรุงกระบวนการสร้างพอร์ตการลงทุนของนักลงทุนต่อไป ตามหลักการแล้ว นักลงทุนต้องการการผสมผสานระหว่างผู้จัดสรรที่ดีและผู้เลือกหุ้นที่ดี รวมถึงผู้จัดการกองทุนที่มีความเชี่ยวชาญในระดับต่างๆ ในบางภาคส่วน การวิเคราะห์ประเภทนี้แม้จะใช้เวลานาน แต่ก็สามารถให้ข้อมูลที่จำเป็นในการสร้างพอร์ตโฟลิโอได้อย่างเหมาะสม