อัตราการจำนองและแนวโน้มของวันนี้

อัตราสินเชื่อที่อยู่อาศัยขยับลดลงเป็นวันที่สอง โดยกลับทิศทางหลังจากสัปดาห์ที่แล้วที่โมเมนตัมขึ้นนำอัตรา 30 ปีของเรือธงมาอยู่ในจุดเฉลี่ยสูงสุดของปีปฏิทิน จนถึงตอนนี้ในสัปดาห์นี้ ค่าเฉลี่ยโดยทั่วไปจะมีค่าพื้นฐานที่ถูกกว่าวันศุกร์สี่ถึงหกคะแนน

| ค่าเฉลี่ยระดับชาติของอัตราดอกเบี้ยที่ดีที่สุดของผู้ให้กู้ | ||

|---|---|---|

| ประเภทเงินกู้ | ซื้อ | รีไฟแนนซ์ |

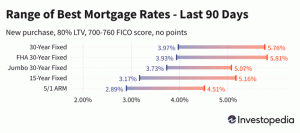

| คงที่ 30 ปี | 3.27% | 3.38% |

| FHA 30 ปีคงที่ | 3.15% | 3.38% |

| จัมโบ้ 30 ปี คงที่ | 3.42% | 3.59% |

| คงที่ 15 ปี | 2.52% | 2.62% |

| 5/1 อาร์ม | 2.52% | 3.28% |

ค่าเฉลี่ยอัตราการจำนองแห่งชาติวันนี้

หลังจากการเพิ่มขึ้นอย่างรวดเร็วในสองวันสิ้นสุดลงเมื่อสัปดาห์ที่แล้ว อัตราการจำนองในประเทศได้ลดลงในช่วงสองวันเพื่อเริ่มต้นสัปดาห์ใหม่ เมื่อวันศุกร์ ค่าเฉลี่ยสำหรับสินเชื่อบางประเภทเกือบแตะระดับที่แพงที่สุดของปีปฏิทินแล้ว

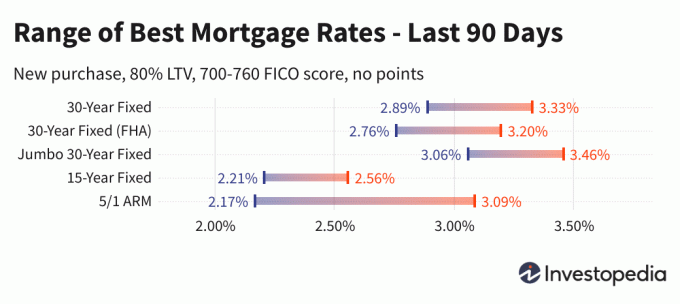

ค่าเฉลี่ยอัตราดอกเบี้ยคงที่ 30 ปีร่วงลง 4 จุดในวันอังคาร โดยลดลงเหลือ 3.27% ซึ่งขณะนี้อยู่ต่ำกว่าระดับสูงสุดในปี 2564 อยู่หลายจุด เมื่ออัตราแตะ 3.34% ในช่วงกลางเดือนมีนาคม ค่าเฉลี่ยอายุ 30 ปีปัจจุบันเพิ่มขึ้น 0.38% จากต้นเดือนสิงหาคม โดยการปรับลดอัตราดอกเบี้ยครั้งใหญ่ทำให้อัตรา 30 ปีลดลงมาอยู่ที่ 2.89%

อัตราสำหรับสินเชื่อ 15 ปีและ Jumbo 30 ปีลดลงเล็กน้อยในวันอังคารโดยค่าเฉลี่ย 15 ปีจากมากไปน้อยสองจุดเป็น 2.52% และค่าเฉลี่ย Jumbo 30 ปีสูญเสียเพียงจุดเดียวเป็น 3.42% อัตราเหล่านี้อยู่ที่ 0.31 และ 0.36 เปอร์เซ็นต์ตามลำดับ ซึ่งสูงกว่าระดับต่ำสุดในช่วงต้นเดือนสิงหาคม

อัตราการรีไฟแนนซ์ลดลงในทำนองเดียวกันในวันอังคารโดยค่าเฉลี่ยที่ได้รับความนิยมมากที่สุดสูญเสียหนึ่งถึงสี่คะแนน อัตราการรีไฟแนนซ์เงินกู้ 30 ปีและ 15 ปีปัจจุบันมีราคา 10 ถึง 17 คะแนนพื้นฐานที่แพงกว่าอัตราการซื้อใหม่

สำคัญ:

อัตราที่คุณเห็นที่นี่โดยทั่วไปจะไม่เปรียบเทียบโดยตรงกับอัตราทีเซอร์ที่คุณเห็นโฆษณาออนไลน์ เนื่องจากอัตราเหล่านี้ได้รับการคัดเลือกโดยเชอร์รี่ว่าน่าสนใจที่สุด พวกเขาอาจเกี่ยวข้องกับการจ่ายคะแนนล่วงหน้า หรืออาจได้รับเลือกโดยอิงจากผู้กู้สมมุติที่มีคะแนนเครดิตสูงเป็นพิเศษ หรือกู้เงินที่มีขนาดเล็กกว่าปกติตามมูลค่าของบ้าน

| อัตราดอกเบี้ยที่ดีที่สุดโดยเฉลี่ยของประเทศ - การซื้อใหม่ | ||

|---|---|---|

| ประเภทเงินกู้ | ซื้อใหม่ | เปลี่ยนทุกวัน |

| คงที่ 30 ปี | 3.27% | -0.04 |

| FHA 30 ปีคงที่ | 3.15% | -0.08 |

| VA คงที่ 30 ปี | 3.19% | -0.08 |

| จัมโบ้ 30 ปี คงที่ | 3.42% | -0.01 |

| คงที่ 20 ปี | 3.06% | -0.06 |

| คงที่ 15 ปี | 2.52% | -0.02 |

| จัมโบ้ 15 ปี คงที่ | 3.15% | -0.01 |

| คงที่ 10 ปี | 2.45% | -0.03 |

| 10/1 อาร์ม | 3.14% | +0.41 |

| 10/6 ARM | 4.34% | -0.03 |

| 7/1 อาร์ม | 2.73% | +0.20 |

| จัมโบ้ 7/1 ARM | 2.34% | ไม่มีการเปลี่ยนแปลง |

| 7/6 อาร์ม | 3.61% | -0.10 |

| จัมโบ้ 7/6 ARM | 2.72% | ไม่มีการเปลี่ยนแปลง |

| 5/1 อาร์ม | 2.52% | -0.01 |

| จัมโบ้ 5/1 ARM | 2.19% | ไม่มีการเปลี่ยนแปลง |

| 5/6 อาร์ม | 4.41% | -0.02 |

| จัมโบ้ 5/6 ARM | 2.73% | ไม่มีการเปลี่ยนแปลง |

| ค่าเฉลี่ยระดับชาติของอัตราดอกเบี้ยที่ดีที่สุดของผู้ให้กู้ - การรีไฟแนนซ์ | ||

|---|---|---|

| ประเภทเงินกู้ | รีไฟแนนซ์ | เปลี่ยนทุกวัน |

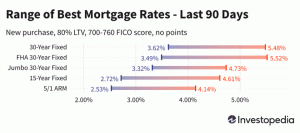

| คงที่ 30 ปี | 3.38% | -0.04 |

| FHA 30 ปีคงที่ | 3.38% | -0.04 |

| VA คงที่ 30 ปี | 3.48% | -0.04 |

| จัมโบ้ 30 ปี คงที่ | 3.59% | -0.01 |

| คงที่ 20 ปี | 3.20% | -0.06 |

| คงที่ 15 ปี | 2.62% | -0.02 |

| จัมโบ้ 15 ปี คงที่ | 3.39% | -0.01 |

| คงที่ 10 ปี | 2.57% | -0.04 |

| 10/1 อาร์ม | 3.79% | -0.23 |

| 10/6 ARM | 4.53% | -0.14 |

| 7/1 อาร์ม | 3.70% | +0.92 |

| จัมโบ้ 7/1 ARM | 2.62% | ไม่มีการเปลี่ยนแปลง |

| 7/6 อาร์ม | 4.03% | -0.08 |

| จัมโบ้ 7/6 ARM | 2.98% | ไม่มีการเปลี่ยนแปลง |

| 5/1 อาร์ม | 3.28% | +0.01 |

| จัมโบ้ 5/1 ARM | 2.47% | ไม่มีการเปลี่ยนแปลง |

| 5/6 อาร์ม | 4.30% | -0.01 |

| จัมโบ้ 5/6 ARM | 2.91% | ไม่มีการเปลี่ยนแปลง |

อัตราสินเชื่อที่อยู่อาศัยต่ำสุดโดยรัฐ

อัตราการจำนองต่ำสุดที่มีอยู่นั้นแตกต่างกันไปขึ้นอยู่กับรัฐที่กำเนิดเกิดขึ้น อัตราสินเชื่อที่อยู่อาศัยอาจได้รับอิทธิพลจากการเปลี่ยนแปลงระดับรัฐในคะแนนเครดิต ระยะเวลาเงินกู้เฉลี่ยและขนาดสินเชื่อที่อยู่อาศัย ตลอดจนกลยุทธ์การบริหารความเสี่ยงที่แตกต่างกันของผู้ให้กู้แต่ละราย

อัตราเหล่านี้สำรวจโดยตรงจากผู้ให้กู้ชั้นนำกว่า 200 ราย

อะไรเป็นสาเหตุให้อัตราการจำนองเพิ่มขึ้นหรือลดลง?

อัตราสินเชื่อที่อยู่อาศัยกำหนดโดยปฏิสัมพันธ์ที่ซับซ้อนของปัจจัยทางเศรษฐกิจมหภาคและอุตสาหกรรม เช่น ระดับและทิศทางของตลาดตราสารหนี้ รวมถึงอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี นโยบายการเงินในปัจจุบันของ Federal Reserve โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องกับการจัดหาเงินทุนการจำนองที่ได้รับการสนับสนุนจากรัฐบาล และการแข่งขันระหว่างผู้ให้กู้และข้ามประเภทเงินกู้ เนื่องจากความผันผวนสามารถเกิดขึ้นได้จากหลายปัจจัยในคราวเดียว โดยทั่วไปจึงเป็นเรื่องยากที่จะระบุถึงการเปลี่ยนแปลงนั้นด้วยปัจจัยใดปัจจัยหนึ่ง

ปัจจัยเศรษฐกิจมหภาคทำให้ตลาดสินเชื่อที่อยู่อาศัยค่อนข้างต่ำในช่วงหลายเดือนที่ผ่านมา โดยเฉพาะอย่างยิ่ง Federal Reserve ซื้อพันธบัตรมูลค่าหลายพันล้านดอลลาร์และยังคงทำเช่นนั้นต่อไป นโยบายการซื้อพันธบัตรนี้ (และไม่ใช่อัตรากองทุนของรัฐบาลกลางที่มีการเผยแพร่มากขึ้น) เป็นผู้มีอิทธิพลสำคัญต่ออัตราการจำนอง

แต่นโยบายของเฟดอาจเปลี่ยนแปลงได้ในไม่ช้า คณะกรรมการนโยบายและอัตราดอกเบี้ยของเฟดที่เรียกว่า Federal Open Market Committee (FOMC) จะประชุมกันทุกๆ 6-8 สัปดาห์ และสรุปการประชุมครั้งล่าสุดเมื่อวันที่ 22 กันยายน แม้ว่าพวกเขาจะยังไม่ได้ประกาศการเปลี่ยนแปลงแผนการซื้อพันธบัตร แต่สมาชิกเฟดส่วนใหญ่ระบุว่าพวกเขาเห็นชอบที่จะเริ่มลดมาตรการกระตุ้นเศรษฐกิจภายในสิ้นปี 2564

งาน FOMC ที่กำหนดไว้ครั้งต่อไปจะเป็นการประชุมกำหนดอัตรา 2-3 พฤศจิกายน

ระเบียบวิธี

ค่าเฉลี่ยของประเทศที่อ้างถึงข้างต้นคำนวณจากอัตราต่ำสุดที่เสนอโดยผู้ให้กู้ชั้นนำของประเทศมากกว่า 200 รายโดยสมมติว่า อัตราส่วนเงินกู้ต่อมูลค่า (LTV) 80% และผู้สมัครที่มีคะแนนเครดิต FICO ในช่วง 700-760 อัตราที่ได้คือตัวแทนของสิ่งที่ลูกค้าควรคาดหวังเมื่อได้รับใบเสนอราคาจริงจากผู้ให้กู้โดยพิจารณาจากคุณสมบัติ ซึ่งอาจแตกต่างจากอัตราทีเซอร์ที่โฆษณา

สำหรับแผนที่ของอัตราของรัฐที่ดีที่สุด อัตราต่ำสุดที่เสนอโดยผู้ให้กู้ที่ทำการสำรวจในรัฐนั้นจะแสดงอยู่ในรายการ สมมติว่าพารามิเตอร์เดียวกันของ 80% LTV และคะแนนเครดิตระหว่าง 700-760