วิธีการหาที่ปรึกษาสินเชื่อที่อยู่อาศัยย้อนกลับที่น่าเชื่อถือ

ผู้สูงอายุที่มีสิทธิ์อายุ 62 ปีขึ้นไปสามารถใช้a จำนองย้อนกลับ เพื่อสร้างรายได้วัยเกษียณ ก่อนที่คุณจะสามารถรับการจำนองย้อนกลับได้ แต่คุณต้องดำเนินการให้คำปรึกษาด้านการจำนองย้อนกลับที่ได้รับอนุมัติก่อน เซสชั่นการให้คำปรึกษานี้ได้รับการออกแบบเพื่อให้แน่ใจว่าคุณเข้าใจความรับผิดชอบและผลกระทบทางการเงินที่เกี่ยวข้อง การรู้ว่าต้องมองหาอะไรสามารถช่วยให้คุณหาที่ปรึกษาด้านการจำนองที่มีชื่อเสียงได้

ประเด็นที่สำคัญ

- การจำนองย้อนกลับเป็นผลิตภัณฑ์ทางการเงินที่ช่วยให้เจ้าของบ้านที่มีสิทธิ์แปลงทุนเป็นรายได้

- HECMs (การจำนองการแปลงส่วนของบ้าน) ซึ่งเป็นประเภททั่วไปของการจำนองย้อนกลับได้รับการสนับสนุนโดยรัฐบาลกลาง

- เจ้าของบ้านต้องดำเนินการให้คำปรึกษาด้านการจำนองย้อนกลับก่อนที่จะสามารถยื่นขอจำนองการแปลงส่วนของบ้านได้

- กรมการเคหะและการพัฒนาเมืองเสนอแหล่งข้อมูลออนไลน์เพื่อช่วยให้เจ้าของบ้านหาที่ปรึกษาด้านการจำนองย้อนกลับที่เชื่อถือได้

สินเชื่อที่อยู่อาศัยย้อนกลับทำงานอย่างไร

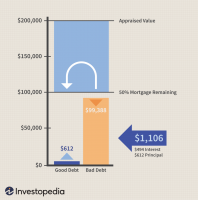

การจำนองย้อนกลับทำให้เจ้าของบ้านสามารถถอนทุนได้ แต่ไม่เหมือนกับ a สินเชื่อเพื่อที่อยู่อาศัย หรือ วงเงินสินเชื่อที่อยู่อาศัย (HELOC). เมื่อเจ้าของบ้านถอนการจำนองย้อนกลับ พวกเขาจะได้รับ

เงินก้อนหรืองวดการผ่อนชำระ ที่สามารถนำไปใช้เป็นค่ารักษาพยาบาล ค่าครองชีพในชีวิตประจำวัน หรือแทบทุกอย่างได้ ค่าธรรมเนียมและดอกเบี้ยสะสมจากยอดจำนองย้อนกลับ แต่ไม่มีการชำระเงินใด ๆ ตราบใดที่เจ้าของบ้านอาศัยอยู่ในบ้าน หากเจ้าของบ้านขายบ้าน ย้ายออก หรือเสียชีวิต จะต้องชำระยอดจำนองย้อนกลับทั้งหมดอา การจำนองการแปลงส่วนของบ้าน (HECM) เป็นการจำนองย้อนกลับที่ได้รับการสนับสนุนจากรัฐบาลกลาง การจำนองย้อนกลับประเภทนี้ต้องการให้เจ้าของบ้าน:

- อายุ 62 ปีขึ้นไป

- เป็นเจ้าของบ้านทันที (หรือได้ชำระเงินจำนองส่วนใหญ่แล้ว)

- อาศัยอยู่ในบ้านเป็นที่อยู่อาศัยหลัก

- มีทรัพยากรทางการเงินในการชำระค่าใช้จ่ายบางอย่าง เช่น ภาษีทรัพย์สิน ประกันเจ้าของบ้าน ค่าธรรมเนียม HOA ค่าบำรุงรักษา ซ่อมแซม และบำรุงรักษา

- ไม่ติดค้างหนี้รัฐบาลกลาง

- เข้าร่วมการให้คำปรึกษาที่ได้รับอนุมัติจาก HUD

การจำนองการแปลงส่วนของบ้านมีค่าใช้จ่ายและค่าธรรมเนียมในการปิด รวมถึง เบี้ยประกันจำนอง (MIPs). จำนวนเงินที่คุณสามารถยืมได้ขึ้นอยู่กับจำนวนของเงินทุนที่คุณมีในบ้าน อายุของคุณ และอัตราดอกเบี้ยในปัจจุบัน

สิ่งสำคัญ

การไม่ชำระภาษีทรัพย์สินและการประกันภัยของเจ้าของบ้านอย่างทันท่วงทีอาจส่งผลให้ยอดดุลจำนองย้อนกลับทั้งหมดต้องชำระ

การให้คำปรึกษาสินเชื่อที่อยู่อาศัยย้อนกลับเกี่ยวข้องกับอะไร?

การให้คำปรึกษาด้านการจำนองย้อนกลับจะต้องเสร็จสิ้นก่อนที่เจ้าของบ้านจะสามารถยื่นขอจำนองการแปลงส่วนของบ้านได้ การเลือกผู้ให้กู้และกำหนดเวลาการประชุมขึ้นอยู่กับคุณ กรมการเคหะและการพัฒนาเมืองสนับสนุนการให้คำปรึกษาแบบตัวต่อตัวเมื่อใดก็ได้ เป็นไปได้แม้ว่าจะอนุญาตให้ที่ปรึกษาที่ได้รับอนุมัติสามารถเสนอการประชุมทางโทรศัพท์เมื่อมีการประชุมแบบเห็นหน้ากัน ไม่สามารถทำได้

HUD ต้องการที่ปรึกษาด้านการจำนองย้อนกลับเพื่อหารือเกี่ยวกับหัวข้อบางอย่างกับเจ้าของบ้าน หากคุณกำลังพบกับที่ปรึกษาการจำนองย้อนกลับ คุณสามารถพูดคุยเกี่ยวกับ:

- ความต้องการและสถานการณ์ทางการเงินของคุณ

- คุณสมบัติของการจำนองย้อนกลับและวิธีการทำงาน

- ความรับผิดชอบทางการเงินที่เกี่ยวข้องกับการจำนองย้อนกลับ

- ย้อนกลับต้นทุนการจำนอง รวมทั้งต้นทุนการปิด ค่าธรรมเนียม ดอกเบี้ย และประกันสินเชื่อที่อยู่อาศัย

- ผลกระทบทางภาษีของการจำนองย้อนกลับ

- ทางเลือกในการจำนองย้อนกลับ

- วิธีสังเกตและหลีกเลี่ยง กลโกงการจำนองย้อนกลับ และการล่วงละเมิดผู้อาวุโสด้านการเงิน

ที่ปรึกษาการจำนองย้อนกลับสามารถเรียกเก็บค่าธรรมเนียมสำหรับบริการของพวกเขา HUD อนุญาตให้ที่ปรึกษาการจำนองย้อนกลับกำหนดค่าธรรมเนียมที่ "สมเหตุสมผลและเป็นธรรมเนียม" แม้ว่าพวกเขาจะไม่สามารถเรียกเก็บค่าธรรมเนียมเกินระดับของบริการที่มีให้

เหตุใดการให้คำปรึกษานี้จึงจำเป็น? การให้คำปรึกษาด้านการจำนองแบบย้อนกลับได้รับการออกแบบมาเพื่อให้แน่ใจว่าเจ้าของบ้านเข้าใจอย่างถ่องแท้ถึงสิ่งที่พวกเขาตกลงเมื่อทำการจำนองแบบย้อนกลับ ตัวอย่างเช่น ในขณะที่เจ้าของบ้านอาจไม่มีภาระผูกพันในการชำระยอดจำนองย้อนกลับในขณะที่พวกเขาอาศัยอยู่ในบ้าน พวกเขาก็สามารถทิ้งหนี้ไว้สำหรับทายาทของพวกเขาเมื่อพวกเขาจากไป หากคุณไม่ต้องการทำเช่นนั้น คุณอาจพิจารณาทางเลือกอื่นในการถอนทุนแทน

เคล็ดลับ

การซื้อกรมธรรม์ประกันชีวิตและการตั้งชื่อทายาทเป็นผู้รับผลประโยชน์สามารถมั่นใจได้ว่าพวกเขามีเงินเพื่อชำระยอดจำนองย้อนกลับหลังจากที่คุณไม่อยู่

วิธีการหาที่ปรึกษาสินเชื่อที่อยู่อาศัยย้อนกลับที่น่าเชื่อถือ

วิธีที่ง่ายที่สุดในการหาที่ปรึกษาการจำนองย้อนกลับที่มีชื่อเสียงใกล้บ้านคุณคือการค้นหาบัญชีรายชื่อที่ปรึกษาการจำนองย้อนกลับของสหรัฐอเมริกา กรมการเคหะและการพัฒนาเมือง (HUD). เพื่อให้มีรายชื่ออยู่ในบัญชีรายชื่อนี้ ที่ปรึกษาจะต้องสำเร็จการศึกษาและฝึกอบรมบางอย่าง ตลอดจนตรวจสอบประวัติ ที่ปรึกษาการจำนองย้อนกลับของ HUD สามารถค้นหาได้ทางออนไลน์หรือทางโทรศัพท์ที่ 1-800-569-4287

หากคุณสนใจที่จะติดต่อกับที่ปรึกษาที่เสนอการประชุมทางโทรศัพท์ คุณสามารถค้นหารายชื่อคนกลางของ HUD ที่ให้คำปรึกษา HECM ทั่วประเทศได้ รายชื่อนี้สั้นกว่ารายชื่อที่ปรึกษาการจำนองย้อนกลับ แต่คุณสามารถหาองค์กรที่มีชื่อเสียงที่จะทำงานด้วยได้ที่นี่ หากคุณไม่สามารถกำหนดเวลาการประชุมแบบตัวต่อตัวได้

เมื่อคุณจัดกำหนดการการให้คำปรึกษาด้านการจำนองย้อนกลับแล้ว ที่ปรึกษาของคุณควรจัดเตรียมชุดข้อมูลและเอกสารอื่นๆ เพื่อช่วยคุณเตรียมการ เอกสารเหล่านี้ออกแบบมาเพื่อตอบคำถามที่คุณอาจมีเกี่ยวกับการจำนองย้อนกลับและให้ภาพรวมของข้อดีและข้อเสีย ในระหว่างเซสชั่น คุณจะหารือเกี่ยวกับรายละเอียดของการจำนองย้อนกลับและการเงินของคุณ เพื่อช่วยตัดสินใจว่าการจำนองนั้นเหมาะสมกับคุณหรือไม่

หลังจากการให้คำปรึกษา คุณจะได้รับใบรับรองการสำเร็จหลักสูตร คุณจะต้องมีสิ่งนี้เพื่อดำเนินการกับแอปพลิเคชัน HECM ของคุณ ที่ปรึกษาของคุณอาจติดตามผลเพื่อดูว่าคุณมีคำถามใดๆ เกี่ยวกับการจำนองย้อนกลับหรือไม่

บันทึก

ผู้ให้คำปรึกษาด้านการจำนองย้อนกลับสามารถระงับใบรับรองการให้คำปรึกษาได้หากพวกเขาเชื่อว่าเจ้าของบ้านไม่มีความเข้าใจเพียงพอเกี่ยวกับวิธีการทำงานของการจำนองแบบย้อนกลับ

การให้คำปรึกษา HECM คืออะไร?

การให้คำปรึกษา HECM เป็นช่วงการให้คำปรึกษาที่จำเป็นสำหรับเจ้าของบ้านที่มีความสนใจในการรับจำนองการแปลงส่วนของบ้าน ในระหว่างการให้คำปรึกษานี้ ผู้ให้คำปรึกษาจะทบทวนสถานการณ์ทางการเงินของเจ้าของบ้าน หารือเกี่ยวกับคุณสมบัติของการย้อนกลับ การจำนองและข้อดีและข้อเสีย อธิบายต้นทุนของการจำนองย้อนกลับ และร่างคุณสมบัติการระบุของการจำนองย้อนกลับ การหลอกลวง

เหตุใดจึงต้องมีการให้คำปรึกษาสำหรับการจำนองแบบย้อนกลับ?

การจำนองย้อนกลับอาจมีนัยสำคัญทางการเงินสำหรับเจ้าของบ้านและทายาทของพวกเขา การให้คำปรึกษาด้านการจำนองแบบย้อนกลับช่วยให้เจ้าของบ้านเข้าใจถึงประโยชน์และความเสี่ยงอย่างถ่องแท้ เพื่อให้สามารถตัดสินใจได้อย่างมีข้อมูลว่าการจำนองแบบย้อนกลับเหมาะสำหรับพวกเขาหรือไม่

เงินกู้ HECM ทำงานอย่างไร?

การจำนองการแปลงส่วนของบ้านทำงานโดยอนุญาตให้เจ้าของบ้านแปลงส่วนของผู้ถือหุ้นเป็นรายได้ ไม่มีการชำระเงินสำหรับยอดจำนองย้อนกลับในขณะที่เจ้าของบ้านใช้ทรัพย์สินเป็นที่อยู่อาศัยหลัก หากเจ้าของบ้านขายบ้าน ย้ายออก หรือเสียชีวิต ยอดเงินต้นพร้อมค่าธรรมเนียมสะสมและดอกเบี้ยจะชำระทันที

บรรทัดล่าง

การจำนองย้อนกลับอาจเหมาะกับเจ้าของบ้านบางคนมากกว่าคนอื่น การให้คำปรึกษาด้านการจำนองย้อนกลับจะช่วยให้คุณตัดสินใจได้ว่าเป็นทางเลือกที่คุ้มค่าหรือไม่ ไม่ว่าจะเป็นสินเชื่อเพื่อที่อยู่อาศัยหรือ HELOC อาจจะเหมาะสมกว่า การติดต่อกับที่ปรึกษาด้านการจำนองย้อนกลับที่เชื่อถือได้เป็นขั้นตอนแรก และ HUD จะจัดหาแหล่งข้อมูลเพื่อช่วยให้การค้นหาของคุณง่ายขึ้น เมื่อคุณได้รับคำปรึกษาเรียบร้อยแล้ว คุณก็สามารถทำการวิจัยต่อได้ บริษัท จำนองย้อนกลับที่ดีที่สุด เพื่อหาผู้ให้กู้มาทำงานด้วย