ผู้บริหาร Enron: เกิดอะไรขึ้น และตอนนี้พวกเขาอยู่ที่ไหน?

เกิดอะไรขึ้น?

สองทศวรรษก่อนที่การแลกเปลี่ยน cryptocurrency จะล่มสลายอย่างกะทันหันและน่าทึ่ง FTX ในเดือนพฤศจิกายน 2565 เอนรอน เป็นบริษัทด้านพลังงานในฮูสตันที่ล่มสลายอันเป็นผลมาจากการปฏิบัติทางบัญชีที่ฉ้อฉลต่างๆ การฉ้อฉลเริ่มปรากฏให้เห็นในเดือนตุลาคม พ.ศ. 2544 หลังจากก ผู้แจ้งเบาะแส จดหมายจากรองประธาน Enron Sherron Watkins ถึงประธาน Ken Lay ในเดือนสิงหาคม 2544 เป็นเวลาหลายปีที่ Enron ใช้ความซับซ้อน นอกงบดุล หน่วยงานและ ยานพาหนะวัตถุประสงค์พิเศษ เพื่อปกปิดการสูญเสียหลายพันล้านดอลลาร์จากข้อตกลงและโครงการที่ล้มเหลว

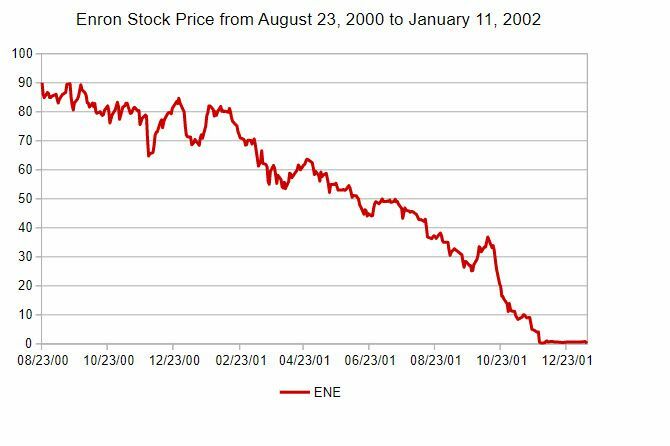

เมื่อข่าวการฉ้อฉลรั่วไหลออกไป ราคาหุ้นของ Enron ตกลงไปต่ำกว่า 1 ดอลลาร์ในช่วงเวลาที่บริษัทยื่นฟ้องล้มละลายในเดือนธันวาคม 2544 (ดูภาพด้านล่าง) จากระดับสูงสุดครั้งเดียวที่มากกว่า 90 ดอลลาร์

อินเวสโทพีเดีย

การล้มละลายทำให้ Enron ตกงานหลายพันคน และที่แย่กว่านั้นคือทำให้กองทุนบำเหน็จบำนาญของบริษัทหมดไป ซึ่งทำให้พนักงานกว่า 20,000 คนต้องเสียเงินออมทั้งชีวิต ในเวลานั้น ทรัพย์สินของ Enron อยู่ที่ 63.4 พันล้านดอลลาร์ เป็นคดีล้มละลายของสหรัฐที่ใหญ่ที่สุดในประวัติศาสตร์ (ต่อมาถูกแทนที่ด้วยการยื่นฟ้องล้มละลายในปี 2545 โดย เวิลด์คอม).

ประเด็นที่สำคัญ

- Enron ครั้งหนึ่งเคยเป็นกลุ่มบริษัทด้านพลังงานขนาดใหญ่ มีส่วนร่วมในทุกอย่างตั้งแต่การผลิตพลังงานไปจนถึงการบำบัดน้ำและการค้าบรอดแบนด์ มันฟ้องล้มละลายในปี 2544

- Enron ประสบความสำเร็จในสถานะที่สูงขึ้นโดยการมีส่วนร่วมในแนวทางปฏิบัติทางบัญชีที่น่าสงสัยมากมาย โดยใช้งบดุลและเครื่องมือภายนอกต่างๆ เพื่อลบหนี้ออกจากงบดุล

- นักลงทุนและพันธมิตรทางธุรกิจเริ่มตื่นตระหนกมากขึ้น เพราะไม่มีใครเข้าใจว่า Enron ทำเงินได้อย่างไร ซึ่งนำไปสู่สหรัฐอเมริกา สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) การสอบสวนและการยกเครื่องทางบัญชี

- การตรวจสอบของ Enron นำไปสู่การปรับปรุงหนี้สินและรายได้ย้อนหลังไปถึงปี 2540

- จากผลการตรวจสอบ Enron ได้ยื่นขอล้มละลายด้วยทรัพย์สินมูลค่า 63.4 พันล้านดอลลาร์ ณ เวลานั้น ซึ่งนับเป็นการยื่นล้มละลายครั้งใหญ่ที่สุดของสหรัฐฯ เท่าที่เคยมีมา

นอกจาก เอนรอนการระเบิดของตัวเอง บริษัทบัญชี Arthur Andersen (หนึ่งในบริษัทบัญชี Big Five ในสหรัฐอเมริกาในขณะนั้น) ถูกตัดสินว่ามีความผิดฐานทำลายเอกสารและถูกเพิกถอนใบอนุญาตบริษัทตรวจสอบบัญชี ทำให้บริษัทต้องออกจากตำแหน่ง ธุรกิจ. ความผิดพลาดของ Andersen นำไปสู่ความขยันหมั่นเพียรที่เพิ่มขึ้นในหมู่ผู้ตรวจสอบบัญชี ซึ่งเป็นที่รู้จักในชื่อ แอนเดอร์เซ็น เอฟเฟ็กต์.

ผู้กระทำการทุจริตทางบัญชีหลักคือประธานกรรมการ/ประธานเจ้าหน้าที่บริหาร (CEO) Ken Lay ซีอีโอ Jeff Skilling และ ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) แอนดรูว์ ฟาสโตว์. พวกเขาช่วยกันวางแผนทางบัญชีหลายครั้งเพื่อป้องกันไม่ให้หนี้จำนวนมหาศาลของ Enron หมดไปจากบริษัท งบดุล และแทนที่จะแสดงรายได้ที่เพิ่มขึ้นเรื่อย ๆ ดันมูลค่าหุ้นของบริษัทให้สูงขึ้นเรื่อย ๆ ซึ่งปัจจุบันรู้จักกันในชื่อ อิเล็กทรอนิกส์.

ก่อนที่เราจะเข้าไปสืบชะตากรรมของผู้ร้ายหลัก สิ่งสำคัญคือต้องเข้าใจวัฒนธรรมธุรกิจ (อย่างน้อยก็ใน ชุดซี) ที่เกิดขึ้นในระหว่างงวดที่มีการปฏิบัติตามแผนการบัญชี เป้าหมายสูงสุดของพวกเขาคือการทำให้ราคาหุ้นของ Enron ขยับสูงขึ้น ซึ่งต้องใช้กลยุทธ์ทางบัญชีที่หลากหลายซึ่งปรับใช้โดย Enron ภายใต้การจัดการเบื้องต้นของ ซีเอฟโอ Fastow และได้รับพรจาก CEO Skilling และต่อมาคือ CEO Lay

ผู้บริหารระดับสูงของ Enron หมกมุ่นอยู่กับบริษัท คลังสินค้า เนื่องจากหลายคนถือหุ้น Enron เป็นจำนวนมากซึ่งเป็นส่วนหนึ่งของการชดเชย และหุ้นของบริษัทมักถูกใช้เป็น หลักประกัน สำหรับสินเชื่อนิติบุคคล

หนึ่งในเครื่องหมายการค้าของแผนการบัญชีของ Enron อาจเข้าใจได้ดีที่สุดว่าเป็น "การกลั่นแกล้ง" ผู้บริหารของ Enron จงใจนำเสนอข้อมูลทางการเงินที่เป็นเท็จและทำให้เข้าใจผิด ธนาคารที่พวกเขาพยายามมีส่วนร่วมด้วย โดยเตือนว่าหากธนาคารไม่ซื้อตามแผนที่กำหนด พวกเขาจะสูญเสียโอกาสทางธุรกิจอื่น ๆ ใน อนาคต. ในขณะเดียวกัน พวกเขากดดันอย่างหนักต่อผู้สอบบัญชี (อาเธอร์ แอนเดอร์เซ็น) ให้ยอมรับ การบัญชี ของการลงทุนที่น่าสงสัยบางอย่างที่ Enron ได้ทำขึ้น ซึ่งทั้งหมดนี้มีผลในการทำให้หนี้ไม่อยู่ในงบดุลและเพิ่มขึ้น รายได้.

บทเรียนที่ได้รับ

เมื่อพิจารณาถึงขนาดของการล้มละลายของ Enron ที่ 63.4 พันล้านดอลลาร์ ณ สิ้นปี 2544 และการล้มละลายของ WorldCom ที่ใหญ่ขึ้นตามมาในปี 2545 ในที่สุดรัฐสภาก็รับทราบและผ่าน ซาร์บาเนส-อ็อกซ์เลย์ (ชื่อเล่น SOX) กฎหมายกำกับดูแลกิจการ เดอะ กฎหมาย SOX ได้รับการออกแบบมาเพื่อทำให้นักลงทุนและหน่วยงานกำกับดูแลเข้าใจผิดเกี่ยวกับการรายงานทางการเงินขององค์กรได้ยากขึ้น นอกจากนี้ SOX ยังเพิ่มบทลงโทษสำหรับการทำลายเอกสาร รายงานการฉ้อโกง และการเปลี่ยนแปลงเอกสารของบริษัทในการสืบสวนโดยหน่วยงานกำกับดูแล SOX ยังต้องการสิ่งนั้น บริษัทบัญชีและสอบบัญชี รักษาความเป็นอิสระจากลูกค้าได้มากขึ้น

พวกเขาอยู่ที่ไหน?

เรื่องอื้อฉาวทางบัญชีของ Enron เป็นจุดสูงสุดของการสร้างรายงานทางการเงินโดยใช้ หน่วยงานบุคคลที่สาม, ยานพาหนะเพื่อวัตถุประสงค์พิเศษ และทำให้คณะกรรมการ Enron และนักลงทุนเข้าใจผิด ตัวแทนหลักที่อยู่เบื้องหลัง การฉ้อโกง ถูกพิจารณาคดีและถูกตัดสินว่ามีความผิดทั้งหมด แต่มีบุคคลสำคัญอื่น ๆ ที่เป็นตัวการรอง ด้านล่างนี้ เราจะแนะนำคุณเกี่ยวกับชะตากรรมของทั้งนักแสดงอาชญากรและคนอื่นๆ ที่จมอยู่กับเรื่องอื้อฉาว

เคน เลย์ ประธานและซีอีโอ

รูปภาพของ Donaldson Collection / Getty

เคน เลย์ เป็น CEO ของ Enron ในปี 1986 ในช่วงหลายปีที่ผ่านมาในฐานะประธานของ Enron เขาได้สร้างทีมผู้บริหารธุรกิจและการเงินที่มีความก้าวร้าวสูงซึ่งเต็มใจที่จะหลีกเลี่ยง ข้อกำหนดการรายงานทางการเงินโดยการพัฒนาหน่วยงานนอกงบดุลเพื่อซ่อนภาระหนี้จำนวนมหาศาลของ Enron จากนักลงทุนและ หน่วยงานกำกับดูแล

เลย์เองมีความเกี่ยวข้องทางการเมืองมาก และนับเป็นหนึ่งในเพื่อนของเขาที่เป็นอดีตประธานาธิบดีจอร์จ ดับเบิลยู. บุช (ผู้ซึ่งเรียกเลย์อย่างสนิทสนมว่า “เคนนี-บอย”) ในช่วงเวลาของการล่มสลายของ Enron เลย์เป็นทั้งประธานและซีอีโอของ Enron โดยดำรงตำแหน่ง บทบาทของ CEO หลังจากการจากไปอย่างกะทันหันของ Jeff Skilling เพียงหกเดือนในช่วงเวลาเดียวกัน ตำแหน่ง.

หลังจากถูกตัดสินโดยคณะลูกขุนใหญ่ใน 11 ข้อหา การฉ้อโกงหลักทรัพย์, การฉ้อโกงลวดและให้การเท็จและทำให้เข้าใจผิด ในที่สุดเลย์ก็ถูกตัดสินว่ามีความผิดหกกระทงในข้อหาสมรู้ร่วมคิดและการฉ้อโกง ในการพิจารณาคดีผู้พิพากษาแยกต่างหาก เขาถูกตัดสินว่ามีความผิดเพิ่มอีกสี่ข้อหาฉ้อโกงและให้การเท็จ ระหว่างรอคำตัดสินในเดือนตุลาคม พ.ศ. 2549 เลย์เสียชีวิตด้วยอาการหัวใจวายเมื่อวันที่ 5 กรกฎาคม พ.ศ. 2549 จากการที่เขาเสียชีวิต ศาลจึงพิพากษายกความผิดของเขา และเราจะไม่มีทางรู้ว่าเขาจะได้รับโทษนานแค่ไหน

เจฟฟ์ สกิลลิ่ง ซีโอโอและซีอีโอ

US Marshals Service

Jeff Skilling ดำรงตำแหน่งอาวุโสหลายตำแหน่งที่ Enron โดยเฉพาะอย่างยิ่ง หัวหน้าเจ้าหน้าที่ปฏิบัติการ (COO) และซีอีโอในการวิ่งขึ้นสู่ เรื่องอื้อฉาวของ Enron และ การล้มละลาย. เขาเป็นที่รู้จักในฐานะผู้บริหารที่ดุดันด้วยสายตาข้างหนึ่งจดจ่ออยู่กับธุรกิจและอีกข้างหนึ่งจดจ่ออยู่กับหุ้นของ Enron ราคาซึ่งท้ายที่สุดคือสิ่งที่ทำให้เขาและผู้บริหาร Enron คนอื่น ๆ ทำการฉ้อโกงทางบัญชีที่จมลง เอนรอน.

เขาเป็นซีอีโอเพียงหกเดือนในขณะที่เขาเฝ้าดูสัญญาณของเรื่องอื้อฉาวทางบัญชีที่เริ่มปะทุ จากนั้น Lay ก็ก้าวกลับเข้ามาในฐานะ CEO นอกเหนือไปจากการเป็นประธาน เมื่อเรื่องอื้อฉาวเริ่มคลี่คลายและ Skilling ก็หาทางออกได้ เขาขายหุ้น Enron ของเขาไปประมาณ 60 ล้านดอลลาร์ ทำให้หลายคนสรุปว่าเขารู้ว่าจิ๊กขึ้นแล้ว Skilling ปฏิเสธต่อสาธารณะว่าไม่มีความรู้ใด ๆ เกี่ยวกับการฉ้อโกงทางบัญชีที่เกิดขึ้นภายใต้การดูแลของเขา

เมื่อเรื่องอื้อฉาวคลี่คลายอย่างสมบูรณ์และกลายเป็นที่จับตามองของสาธารณชน การมีส่วนร่วมของ Skilling ก็ไม่อาจมองข้ามได้ เขาถูกฟ้องในข้อหาฉ้อโกง 35 กระทง การค้าภายในและค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการล่มสลายของ Enron ในที่สุดเขาถูกตัดสินว่ามีความผิดในข้อหาฉ้อโกงหนึ่งกระทง หนึ่งกระทงจาก การค้าภายใน, แจ้งข้อความอันเป็นเท็จต่อผู้สอบบัญชี 5 กระทง, ความผิดฐานฉ้อโกงหลักทรัพย์ 12 กระทง

ในตอนแรกเขาถูกตัดสินจำคุก 24 ปี ซึ่งต่อมาลดเหลือ 14 ปีตามคำอุทธรณ์ เขายังได้รับคำสั่งให้จ่ายเงิน 42 ล้านดอลลาร์ให้กับกองทุนเพื่อชดเชยพนักงานและผู้ถือหุ้นของ Enron Skilling จบประโยคในบ้านครึ่งทางและได้รับการปล่อยตัวในเดือนกุมภาพันธ์ 2019 ในการพิจารณาคดีแยกต่างหาก เขายังถูกห้ามไม่ให้ดำรงตำแหน่งกรรมการหรือเจ้าหน้าที่ของบริษัทมหาชนอีกด้วย

หลังจากได้รับการปล่อยตัวจากคุกในปี 2562 Skilling พยายามก่อตั้งบริษัทชื่อ Veld LLC ซึ่งอ้างว่าเป็นแพลตฟอร์มการค้าเพื่ออำนวยความสะดวกในการซื้อขายก๊าซธรรมชาติและพลังงานอื่นๆ ในเดือนสิงหาคม 2021 Veld LLC ได้จดทะเบียนกับรัฐเท็กซัส แต่เมื่อวันที่ วันที่ 30 ปี 2022 บริษัทได้รับการระบุว่าไม่มีการใช้งาน การประมาณการที่เหลืออยู่ของ Skilling รายได้สุทธิ ตั้งแต่ 500,000 ถึง 1 ล้านเหรียญสหรัฐ

แอนดรูว์ ฟาสโทว์ ซีเอฟโอ

Andrew Fastow ได้รับการว่าจ้างจาก Skilling ในปี 1990 และต่อมาได้กลายเป็น CFO ของ Enron ในปี 1998 ด้วยภูมิหลังของเขาใน หลักทรัพย์ค้ำประกันเขาเป็นเนื้อหาที่อยู่เบื้องหลังแผนการฉ้อโกงของ Enron เขาสร้างข้อตกลงนอกงบดุลหลายสิบรายการและยานพาหนะเพื่อวัตถุประสงค์พิเศษที่ช่วยปกปิดหนี้ งบดุลของ Enron ในขณะเดียวกันก็บันทึกรายได้ ทำให้ราคาหุ้นของ Enron สูงขึ้นใน กระบวนการ. Fastow เป็นเจ้าของ Enron หลายรายการ นอกชายฝั่ง หน่วยงานที่เขาปรุงขึ้นทำให้เขามีรายได้หลายล้านในด้าน

ในเดือนตุลาคม พ.ศ. 2545 Fastow ถูกตั้งข้อหาฉ้อโกง ฟอกเงิน และสมรู้ร่วมคิด 78 กระทง เขาเจรจาข้อตกลงโทษจำคุกสูงสุด 10 ปี และริบทรัพย์สินกว่า 29 ล้านดอลลาร์ เพื่อแลกกับการให้ความร่วมมือในการพิจารณาคดีของผู้บริหาร Enron คนอื่นๆ

ในเดือนกันยายน พ.ศ. 2549 Fastow ถูกตัดสินจำคุกหกปีและคุมประพฤติสองปี ต่อมาผู้พิพากษารู้สึกว่าความร่วมมือของ Fastow ในคดีอื่นๆ ของ Enron ทำให้ได้รับการลดโทษเหลือจำคุก 5 ปี ซึ่งนำไปสู่การปล่อยตัวเขาในปี 2554

หลังจากถูกคุมขัง Fastow ก็เข้าทำงานเป็นเสมียนตรวจสอบเอกสารที่สำนักงานกฎหมายในฮูสตัน พร้อมทั้งทำวงจรบรรยายแดกดันเรื่องจริยธรรมและการบัญชี ความซื่อสัตย์. มูลค่าสุทธิของเขาอยู่ที่ประมาณ 500,000 ดอลลาร์

Sherron Watkins ผู้แจ้งเบาะแส

จุดเริ่มต้นของการล่มสลายของ Enron เกิดขึ้นในเดือนสิงหาคม 2544 ในรูปแบบของข้อความที่ไม่ระบุชื่อถึง CEO Lay เกี่ยวกับความผิดปกติทางบัญชีในรายงานทางการเงินของบริษัท Sherron Watkins ซึ่งขณะนั้นเป็นรองประธานฝ่ายพัฒนาองค์กรของ Enron ได้ส่งบันทึกช่วยเตือน Lay ถึงสิ่งที่ เธอเชื่อว่าเป็นความผิดปกติทางการบัญชีอย่างร้ายแรงที่อาจนำไปสู่การล่มสลายของ Enron ในด้านการบัญชี เรื่องอื้อฉาว บันทึกลับไม่เปิดเผยต่อสาธารณะจนกระทั่งหลายเดือนหลังจากที่เขียนขึ้น หลังจากเรื่องอื้อฉาวดังกล่าวแพร่สะพัดออกไป และ Enron ได้ยื่นฟ้องล้มละลายในเดือนธันวาคม 2544

วัตคินส์ถูกวิจารณ์ว่าไม่ปล่อยบันทึกให้เร็วกว่านี้ ขณะเดียวกันก็ได้รับการยกย่องให้เป็น 1 ใน 3 บุคคลแห่งปี 2545 โดย เวลา นิตยสาร. ในปี 2547 เธอออกหนังสือเกี่ยวกับชีวิตของเธอที่ Enron และต่อมาเธอได้เข้าร่วมในภาพยนตร์เกี่ยวกับการล่มสลายของ Enron: Enron: คนที่ฉลาดที่สุดในห้อง.

ปัจจุบัน วัตคินส์มีส่วนร่วมในวงจรการบรรยาย ซึ่งครอบคลุมหัวข้อต่างๆ เช่น จริยธรรมองค์กรและธรรมาภิบาล ตลอดจนเรื่องราวประสบการณ์ส่วนตัวของเธอที่ Enron เธอยังได้สร้างบริษัทที่ปรึกษาที่มุ่งเน้น การกำกับดูแลกิจการ และจรรยาบรรณทางธุรกิจ

Lou Pai ซีอีโอของ Enron Energy Services (EES)

Lou Pai เป็นหนึ่งในผู้หมวดที่ได้รับความไว้วางใจมากที่สุดของ Skilling โดยร่วมงานกับ Enron มาตั้งแต่ปี 2530 หลังจากก่อตั้งบริษัทในปี 2528 ได้ไม่นาน Skilling ทำให้เขารับผิดชอบแผนกต่างๆ ของบริษัท ในบทบาทต่างๆ เช่น CEO ของ Enron Energy Services จาก มีนาคม 2540 ถึงมกราคม 2544 และ CEO ของ Enron Xcelerator ซึ่งเป็นบริษัทร่วมทุนของ Enron ตั้งแต่กุมภาพันธ์ 2544 ถึงมิถุนายน 2001. ปายลาออกกะทันหันในเดือนมิถุนายน พ.ศ. 2544 โดยรับรายได้จากหุ้นประมาณ 250 ล้านดอลลาร์ไปกับเขา

Pai ไม่ได้ถูกตั้งข้อหากระทำความผิดทางอาญาใดๆ ในเรื่องอื้อฉาวทางบัญชีของ Enron และเขาได้ยื่นคำแปรญัตติฉบับที่ห้าในการฟ้องร้องคดีแพ่งต่อ Enron ในเวลาต่อมา ใน ชุดปฏิบัติการระดับเขาต้องสูญเสียเงิน 6 ล้านดอลลาร์ในการจ่ายกรมธรรม์เพื่อเข้ากองทุนที่จัดตั้งขึ้นเพื่อช่วยเหลือผู้ที่ได้รับอันตรายจากเรื่องอื้อฉาวของ Enron ต่อมาในปี 2551 Pai ได้ชำระค่าธรรมเนียมการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายในในข้อตกลงนอกศาลเป็นจำนวนเงิน 31.5 ล้านดอลลาร์ ซึ่งรวม 30 ล้านดอลลาร์ที่เข้ากองทุนเหยื่อของ Enron ด้วย

หลังจากออกจาก Enron ปายเป็นผู้ก่อตั้งและอดีตประธาน Element Markets ซึ่งเป็นบริษัทที่ปรึกษาด้านพลังงานทดแทน ต่อมาเขาได้เข้าร่วมเป็นหุ้นส่วนใน Midstream Capital Partners LLC ซึ่งมีอดีตพนักงานของ Enron อีกหลายคนทำงานอยู่

เกรย์ เดวิส ผู้ว่าการรัฐแคลิฟอร์เนีย

เกรย์ เดวิสเป็นผู้ว่าการรัฐแคลิฟอร์เนียตั้งแต่ปี 2542 ถึง 2546 เพียงไม่กี่เดือนหลังจากได้รับเลือกให้ดำรงตำแหน่งผู้ว่าการสมัยที่ 2 อีกครั้ง เขาก็ถูกถอดถอนการลงคะแนนเสียงในเดือนตุลาคม 2546 เขาแพ้การลงคะแนนส่วนใหญ่เนื่องจากวิกฤตพลังงานในแคลิฟอร์เนีย ซึ่งส่งผลให้ลูกค้าหลายล้านรายต้องปิดระบบเป็นระยะ เป็นเวลาหลายปีที่ Enron ดำเนินโครงการต่างๆ เพื่อเพิ่มราคาพลังงานในแคลิฟอร์เนีย ขายในราคาสูงและซื้อในราคาที่ต่ำกว่าในตลาดที่สร้างขึ้นเทียมซึ่งเพิ่งถูกยกเลิกการควบคุม

มีการประมาณการว่า Enron เอาเงินไปประมาณ 27,000 ล้านดอลลาร์จากลูกค้าในแคลิฟอร์เนียและรัฐด้วยแผนการแซะราคาที่หลากหลาย

หลังจากที่เขาถูกขับออกจากตำแหน่งผู้ว่าการ เดวิสทำงานเป็นวิทยากรที่ UCLA’s School of Public Affairs และเป็นทนายความที่ Loeb & Loeb

Richard Kinder อดีต COO และประธาน

Richard Kinder เริ่มต้นอาชีพด้านพลังงานด้วยการเป็นทนายความที่ Florida Gas Transmission ซึ่งในที่สุดก็กลายเป็น Enron หลังจากการควบรวมกิจการหลายครั้ง เขาเป็นเพื่อนสมัยเรียนกับ Ken Lay ที่มหาวิทยาลัย Missouri เขาดำรงตำแหน่งประธานและซีโอโอของ Enron ตั้งแต่ปี 2533 ถึง 2539 ก่อนที่งานบัญชีจะเริ่มต้นขึ้น

ในเดือนธันวาคม พ.ศ. 2539 เขาออกจาก Enron เพื่อเริ่มต้นธุรกิจกับเพื่อนเก่า วิลเลียม มอร์แกน เพื่อนร่วมชั้นวิทยาลัยอีกคน จากการซื้อบริษัทไปป์ไลน์หลายแห่ง ทั้งสองได้สร้างบริษัทที่ประสบความสำเร็จขึ้นมา คินเดอร์ มอร์แกน อิงค์ซึ่งกลายเป็นบริษัทพลังงานกลางน้ำ (ผู้ดำเนินการท่อส่ง) ที่ใหญ่ที่สุดในสหรัฐอเมริกา ณ เดือนธันวาคม 2565 เขามีชื่ออยู่ใน Forbes โดยมีมูลค่าสุทธิประมาณ 7.2 พันล้านดอลลาร์ ปัจจุบันเขาดำรงตำแหน่งผู้ก่อตั้งและประธาน Kinder Morgan โดยก้าวลงจากตำแหน่ง CEO ในปี 2558

Enron สามารถหลบหนีจากแนวทางปฏิบัติทางบัญชีที่ฉ้อฉลได้อย่างไร?

Enron ใช้เครื่องมือนอกงบดุลที่ซับซ้อนมาก เช่น ยานพาหนะเพื่อวัตถุประสงค์พิเศษและ กลยุทธ์การป้องกันความเสี่ยงเพื่อทำให้ทั้งคณะกรรมการ Enron และชุมชนนักวิเคราะห์การเงินเข้าใจผิด เมื่อนักวิเคราะห์ทางการเงินสอบถามเทคนิคการบัญชีของ Enron ประธานเจ้าหน้าที่บริหาร (CEO) Jeff Skilling และ Chief Financial เจ้าหน้าที่ (CFO) Andrew Fastow รับรองผลประกอบการทางการเงินและกล่าวหาว่านักวิเคราะห์ไม่สามารถเข้าใจตัวเลขที่วางไว้ ออกมา มีการกลั่นแกล้งที่เกี่ยวข้องกับนักวิเคราะห์อยู่พอสมควร ซึ่งความเต็มใจของ Enron ในการทำธุรกิจในอนาคตกับบริษัทของนักวิเคราะห์นั้นถูกตั้งคำถาม

ตัวอย่างแนวทางปฏิบัติด้านบัญชีเชิงสร้างสรรค์ของ Enron คืออะไร

Enron ใช้ยานพาหนะเพื่อวัตถุประสงค์พิเศษที่เรียกว่า Whitewing เพื่อซ่อนหนี้บางส่วนของ Enron Whitewing ถูกใช้เพื่อซื้อสินทรัพย์ของ Enron เช่น หุ้นในโรงไฟฟ้าและท่อส่ง การสร้างรายได้โดยใช้หุ้น Enron เป็นหลักประกัน Enron เปลี่ยนวิธีปฏิบัติทางบัญชีของ Whitewing โดยลบออกจากงบดุลรวมของ Enron แม้ว่าคณะกรรมการของ Enron จะลงนามในข้อตกลง แต่การโอนสินทรัพย์ไม่ใช่การขายที่แท้จริงและควร ได้รับการปฏิบัติเหมือนเป็นเงินกู้ แต่วัตถุประสงค์สูงสุดในการกันหนี้ออกจากงบดุลของ Enron คือ พอใจ.

ในที่สุด Enron ก็ถูกจับได้อย่างไร?

คำตอบที่ชัดเจนที่สุดคือ ส.ค. เมื่อวันที่ 1 ธันวาคม 2544 บันทึกผู้แจ้งเบาะแสที่มีชื่อเสียงส่งโดย Sherron Watkins รองประธาน Enron ถึง Ken Lay ซึ่งเป็น CEO ในขณะนั้น โดยเตือนเขาเกี่ยวกับความผิดปกติทางบัญชีที่อาจทำให้บริษัทล้มเหลว นักวิเคราะห์ของวอลล์สตรีทสงสัยมานานแล้วเกี่ยวกับแนวทางปฏิบัติทางบัญชีของ Enron และตามบันทึกช่วยจำ หลุดออกไป ความสามารถของ Enron ในการกลั่นแกล้งและชักจูงนักวิเคราะห์อุตสาหกรรมให้เชื่อในบัญชีของ Enron ลดลง เมื่อเข้ามุมแล้วเล่ห์เหลี่ยมก็หมดลง และ Enron ได้ยื่นขอคุ้มครองการล้มละลายในเดือนธันวาคม 2544

บรรทัดล่าง

จนถึงทุกวันนี้ Enron ยังคงเป็นผู้โพสต์ในข้อหาทุจริตทางบัญชี ไม่ใช่ว่าผู้บริหารระดับสูงในตอนนั้นจะคิดมาก เพราะพวกเขากำลังร่ำรวยจากหุ้น Enron ซึ่งถูกหนุนโดยอุบายบัญชีเดียวกันเหล่านั้น ดังนั้นกระแสตอบรับเชิงลบของอุบายทางบัญชีที่มากขึ้นจึงนำไปสู่ราคาหุ้นที่สูงขึ้นและอีกมากมาย ค่าตอบแทนผู้บริหารซึ่งต้องใช้ความชำนาญด้านบัญชีมากขึ้นเพื่อให้หุ้นลอยตัวได้ และอื่น ๆ

ผลกระทบจากเรื่องอื้อฉาวของ Enron ทำให้อุตสาหกรรมและนักบัญชีของบริษัทสั่นสะเทือน ในที่สุดก็นำไปสู่กฎหมาย Sarbanes-Oxley (เรียกสั้นๆ ว่า SOX) ซึ่งต้องใช้มากกว่า ความโปร่งใส ในการรายงานทางการเงินและความรับผิดชอบส่วนบุคคลของผู้บริหารต่องบการเงิน ในขณะที่น้ำท่วม Enron ได้ทำลายเงินออมของพนักงาน Enron จำนวนมากโดยการยุบ กองทุนบำเหน็จบำนาญ และมูลค่าของหุ้น (พวกเขาถูกกระตุ้นให้ลงทุนในหุ้นของ Enron อย่างต่อเนื่อง การลงทุนและสัญญาณของความภักดี) การปฏิรูปกฎหมายที่ตามมา เช่น SOX อาจช่วยป้องกันการเกิดครั้งต่อไปได้ เอนรอน.