อัตราและแนวโน้มสินเชื่อที่อยู่อาศัยของวันนี้

ค่าเฉลี่ยสินเชื่อที่อยู่อาศัยขยับขึ้น ลง และด้านข้าง แต่ไม่มีการเคลื่อนไหวมาก

อัตราลดลงเป็นวันที่ 2 สำหรับการจำนองอายุ 30 ปี ทำให้ค่าเฉลี่ยหลักในวันศุกร์ต่ำกว่า 7% อัตราเงินกู้อายุ 30 ปีสิ้นสุดในสัปดาห์ที่ 10 ของจุดที่สูงกว่าวันศุกร์ก่อนหน้า ค่าเฉลี่ยอื่นๆ ขยับสูงขึ้นเล็กน้อยหรือต่ำลงเล็กน้อย ในขณะที่ค่าเฉลี่ยขนาดใหญ่ต่างๆ เคลื่อนตัวเข้าที่

| ค่าเฉลี่ยแห่งชาติของอัตราที่ดีที่สุดของผู้ให้กู้ | ||

|---|---|---|

| ประเภทสินเชื่อ | ซื้อ | รีไฟแนนซ์ |

| คงที่ 30 ปี | 6.91% | 7.23% |

| FHA คงที่ 30 ปี | 6.76% | 7.21% |

| จัมโบ้ 30 ปีคงที่ | 6.02% | 6.02% |

| คงที่ 15 ปี | 6.18% | 6.36% |

| 5/6 แขน | 7.00% | 7.09% |

ค่าเฉลี่ยอัตราการจำนองแห่งชาติของวันนี้

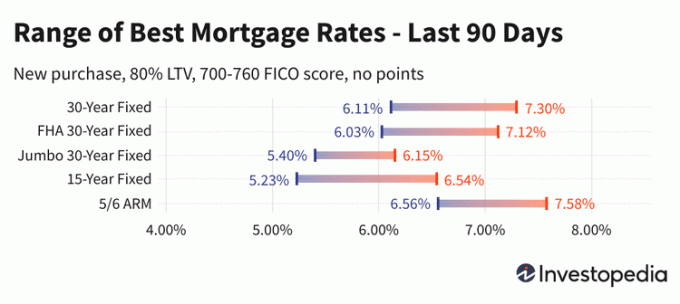

ค่าเฉลี่ยการจำนอง 30 ปีตัดคะแนนพื้นฐาน 2 คะแนนเล็กน้อยในวันศุกร์ หลังจากวันพุธกลับมายืนเหนือ 7% เป็นครั้งแรกในรอบ 6 สัปดาห์ ค่าเฉลี่ยก็ถอยกลับมาที่ 6.91% ฟื้นตัวอย่างต่อเนื่องระหว่างระดับต่ำสุดในรอบ 5 เดือนของเดือนกุมภาพันธ์ที่ 6.11% และสูงสุดในรอบ 20 ปีของเดือนตุลาคมที่ 7.58%.

อัตราเฉลี่ย 15 ปีของวันศุกร์ลดลงเล็กน้อยเช่นกัน โดยลดลง 4 จุดพื้นฐานไปอยู่ที่ 6.18% อัตราเงินกู้อายุ 15 ปียังคงเคลื่อนไหวระหว่างระดับต่ำสุดในรอบ 5 เดือนในเดือนกุมภาพันธ์ (5.23%) และระดับสูงสุดในรอบ 15 ปีในเดือนตุลาคม (7.03%)

ในขณะเดียวกันอัตราจัมโบ้ 30 ปีก็ทรงตัวเป็นวันที่สอง ถือครองอยู่ที่ 6.02% ค่าเฉลี่ยจัมโบ้ 30 ปีของวันศุกร์อยู่ที่ 1 ใน 4 ต่ำกว่าระดับสูงสุดในรอบ 12 ปีของเดือนตุลาคมที่ 6.27% เพียงหนึ่งในสี่

อัตราการรีไฟแนนซ์ก็ผสมกันในวันศุกร์ ค่าเฉลี่ยของ refi 30 ปีให้คะแนนพื้นฐานเพียง 2 คะแนนและอายุ 15 ปีเสีย 5 คะแนน เช่นเดียวกับอัตราการซื้อใหม่ ค่าเฉลี่ยจัมโบ้ 30 ปียังคงมั่นคงอีกครั้ง ค่าใช้จ่ายในการรีไฟแนนซ์เป็นเวลา 30 ปีในปัจจุบันอยู่ที่ 32 คะแนนพื้นฐานซึ่งแพงกว่าอัตราการซื้อใหม่ 30 ปี

หลังจากที่อัตราดอกเบี้ยลดลงเป็นประวัติการณ์ในเดือนสิงหาคม 2564 อัตราการจำนองก็พุ่งสูงขึ้นในช่วงครึ่งแรกของปี 2565 แท้จริงแล้ว จุดสูงสุดเฉลี่ย 30 ปีในช่วงกลางเดือนมิถุนายนที่ 6.38% อยู่ที่เกือบ 3.5 จุดเปอร์เซ็นต์เหนือช่วงฤดูร้อนปี 2021 ที่ 2.89% แต่การเพิ่มขึ้นอย่างรวดเร็วในเดือนกันยายนและตุลาคมปีที่แล้วสูงกว่าช่วงสูงสุดในฤดูร้อนอย่างมาก โดยค่าเฉลี่ย 30 ปีในท้ายที่สุดจะสูงกว่าจุดสูงสุดในเดือนมิถุนายนถึง 1.2 เปอร์เซ็นต์

โดยทั่วไป อัตราที่คุณเห็นที่นี่จะไม่เปรียบเทียบโดยตรงกับอัตราทีเซอร์ที่คุณเห็นโฆษณาทางออนไลน์ เนื่องจากอัตราเหล่านั้นได้รับการคัดเลือกมาอย่างดีว่าน่าสนใจที่สุด พวกเขาอาจเกี่ยวข้องกับการจ่ายคะแนนล่วงหน้าหรืออาจเลือกโดยพิจารณาจากผู้กู้สมมุติที่มีคะแนนเครดิตสูงเป็นพิเศษหรือรับเงินกู้ที่มีขนาดเล็กกว่าปกติตามมูลค่าของบ้าน

| ค่าเฉลี่ยแห่งชาติของอัตราที่ดีที่สุดของผู้ให้กู้ - การซื้อใหม่ | ||

|---|---|---|

| ซื้อใหม่ | เปลี่ยนทุกวัน | |

| คงที่ 30 ปี | 6.91% | - 0.02 |

| FHA คงที่ 30 ปี | 6.76% | ไม่มีการเปลี่ยนแปลง |

| VA คงที่ 30 ปี | 6.72% | + 0.04 |

| จัมโบ้ 30 ปีคงที่ | 6.02% | ไม่มีการเปลี่ยนแปลง |

| คงที่ 20 ปี | 6.68% | + 0.03 |

| คงที่ 15 ปี | 6.18% | - 0.04 |

| จัมโบ้ 15 ปีคงที่ | 5.90% | ไม่มีการเปลี่ยนแปลง |

| คงที่ 10 ปี | 6.11% | - 0.06 |

| 10/6 แขน | 7.09% | - 0.06 |

| 7/6 แขน | 7.17% | + 0.03 |

| จัมโบ้ 7/6 แขน | 5.96% | ไม่มีการเปลี่ยนแปลง |

| 5/6 แขน | 7.00% | + 0.10 |

| จัมโบ้ 5/6 แขน | 5.93% | ไม่มีการเปลี่ยนแปลง |

| ค่าเฉลี่ยแห่งชาติของอัตราที่ดีที่สุดของผู้ให้กู้ - รีไฟแนนซ์ | ||

|---|---|---|

| ประเภทสินเชื่อ | รีไฟแนนซ์ | เปลี่ยนทุกวัน |

| คงที่ 30 ปี | 7.23% | - 0.02 |

| FHA คงที่ 30 ปี | 7.21% | + 0.09 |

| VA คงที่ 30 ปี | 7.33% | + 0.04 |

| จัมโบ้ 30 ปีคงที่ | 6.02% | ไม่มีการเปลี่ยนแปลง |

| คงที่ 20 ปี | 7.12% | ไม่มีการเปลี่ยนแปลง |

| คงที่ 15 ปี | 6.36% | - 0.05 |

| จัมโบ้ 15 ปีคงที่ | 5.90% | ไม่มีการเปลี่ยนแปลง |

| คงที่ 10 ปี | 6.30% | - 0.04 |

| 10/6 แขน | 7.27% | - 0.02 |

| 7/6 แขน | 7.28% | + 0.07 |

| จัมโบ้ 7/6 แขน | 6.06% | ไม่มีการเปลี่ยนแปลง |

| 5/6 แขน | 7.09% | + 0.03 |

| จัมโบ้ 5/6 แขน | 5.93% | ไม่มีการเปลี่ยนแปลง |

คำนวณการชำระเงินรายเดือนสำหรับสถานการณ์สินเชื่อต่างๆ กับเรา เครื่องคำนวณสินเชื่อที่อยู่อาศัย.

อะไรทำให้อัตราการจำนองเพิ่มขึ้นหรือลดลง?

อัตราสินเชื่อที่อยู่อาศัยถูกกำหนดโดยปฏิสัมพันธ์ที่ซับซ้อนของปัจจัยเศรษฐกิจมหภาคและอุตสาหกรรม เช่น ระดับและทิศทางของตลาดตราสารหนี้ รวมถึงอัตราผลตอบแทนพันธบัตรอายุ 10 ปี นโยบายการเงินในปัจจุบันของ Federal Reserve โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องกับการให้ทุนสนับสนุนการจำนองโดยรัฐบาล และการแข่งขันระหว่าง ผู้ให้กู้จำนองและสินเชื่อข้ามประเภท. เนื่องจากความผันผวนสามารถเกิดจากจำนวนเหล่านี้พร้อมกันได้ โดยทั่วไปจึงเป็นเรื่องยากที่จะระบุว่าการเปลี่ยนแปลงเกิดจากปัจจัยใดปัจจัยหนึ่ง

ปัจจัยทางเศรษฐกิจมหภาคทำให้ตลาดสินเชื่อที่อยู่อาศัยค่อนข้างต่ำในปี 2564 โดยเฉพาะอย่างยิ่ง ธนาคารกลางสหรัฐได้ซื้อพันธบัตรมูลค่าหลายพันล้านดอลลาร์เพื่อตอบสนองต่อแรงกดดันทางเศรษฐกิจจากโรคระบาด นโยบายการซื้อพันธบัตรนี้ (ไม่ใช่อัตราเงินกองทุนของรัฐบาลกลางที่เผยแพร่มากขึ้น) มีอิทธิพลอย่างมากต่ออัตราการจำนอง

แต่ตั้งแต่เดือนพฤศจิกายน 2564 เป็นต้นไป เฟดเริ่มลดขนาดการซื้อพันธบัตรลง โดยลดลงอย่างมากในแต่ละเดือนจนกระทั่งถึงศูนย์สุทธิในเดือนมีนาคม 2565

คณะกรรมการกำหนดอัตราและนโยบายของเฟด หรือที่เรียกว่า Federal Open Market Committee (FOMC) ประชุมกันทุก ๆ หกถึงแปดสัปดาห์ การประชุมที่กำหนดไว้ครั้งต่อไปจะสิ้นสุดในวันที่ 3 พฤษภาคม 2023

วิธีการ

ค่าเฉลี่ยระดับประเทศที่อ้างถึงข้างต้นคำนวณจากอัตราต่ำสุดที่นำเสนอโดยผู้ให้กู้ชั้นนำของประเทศมากกว่า 200 ราย โดยถือว่า อัตราส่วนสินเชื่อต่อมูลค่า (LTV) 80% และผู้สมัครที่มีคะแนนเครดิต FICO ในช่วง 700–760 อัตราผลลัพธ์เป็นตัวแทนของสิ่งที่ลูกค้าควรคาดหวังเมื่อได้รับใบเสนอราคาจริงจากผู้ให้กู้โดยพิจารณาจากคุณสมบัติของพวกเขา ซึ่งอาจแตกต่างจากอัตราทีเซอร์ที่โฆษณาไว้

สำหรับแผนที่อัตรารัฐที่ดีที่สุดของเรา อัตราต่ำสุดที่เสนอโดยผู้ให้กู้ที่ทำการสำรวจในรัฐนั้นจะแสดงรายการอยู่ โดยสมมติว่าพารามิเตอร์เดียวกันคือ LTV 80% และคะแนนเครดิตระหว่าง 700–760