ค่าเฉลี่ยเคลื่อนที่ถ่วงน้ำหนัก: พื้นฐาน

ในช่วงหลายปีที่ผ่านมา ช่างเทคนิคพบปัญหาสองประการกับ ค่าเฉลี่ยเคลื่อนที่อย่างง่าย. ปัญหาแรกอยู่ในกรอบเวลาของ ค่าเฉลี่ยเคลื่อนที่ (MA) ที่สุด นักวิเคราะห์ทางเทคนิค เชื่อเถอะว่า การเคลื่อนไหวของราคาราคาหุ้นเปิดหรือปิดไม่เพียงพอต่อการทำนายสัญญาณซื้อหรือขายของ MA อย่างเหมาะสม ครอสโอเวอร์ การกระทำ. เพื่อแก้ปัญหานี้ นักวิเคราะห์ได้กำหนดน้ำหนักเพิ่มเติมให้กับข้อมูลราคาล่าสุดโดยใช้คำสั่ง ค่าเฉลี่ยเคลื่อนที่ที่ราบเรียบแบบทวีคูณ (แม่).

ตัวอย่าง

ตัวอย่างเช่น การใช้ MA 10 วัน นักวิเคราะห์จะใช้ค่า ราคาปิด ของวันที่ 10 และคูณตัวเลขนี้ด้วย 10 วันที่เก้าด้วยเก้า วันที่แปดด้วยแปด และต่อไปเรื่อยๆ จนถึงวันแรกของ MA เมื่อพิจารณาผลรวมแล้ว นักวิเคราะห์จะหารตัวเลขด้วยการบวก ตัวคูณ. หากคุณบวกตัวคูณของตัวอย่าง MA 10 วัน ตัวเลขคือ 55 ตัวบ่งชี้นี้เรียกว่า ค่าเฉลี่ยเคลื่อนที่ถ่วงน้ำหนักเชิงเส้น.

ช่างเทคนิคหลายคนเชื่อมั่นในค่าเฉลี่ยเคลื่อนที่แบบราบเรียบแบบทวีคูณ (EMA) ตัวบ่งชี้นี้ได้รับการอธิบายในรูปแบบต่างๆ มากมายจนทำให้นักเรียนและนักลงทุนสับสน บางทีคำอธิบายที่ดีที่สุดอาจมาจาก John J. Murphy's "การวิเคราะห์ทางเทคนิคของตลาดการเงิน" (เผยแพร่โดย New York Institute of Finance, 1999):

"[เส้นค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โปเนนเชียลที่ราบเรียบ] แก้ปัญหาทั้งสองข้อที่เกี่ยวข้องกับเส้นค่าเฉลี่ยเคลื่อนที่ธรรมดา อย่างแรก ค่าเฉลี่ยที่ปรับให้เรียบแบบเอ็กซ์โปเนนเชียลจะกำหนดน้ำหนักที่มากขึ้นให้กับข้อมูลล่าสุด ดังนั้นจึงเป็นค่าเฉลี่ยเคลื่อนที่แบบถ่วงน้ำหนัก แต่ในขณะที่ให้ความสำคัญกับข้อมูลราคาในอดีตน้อยกว่า แต่ก็รวมข้อมูลทั้งหมดในชีวิตของเครื่องมือในการคำนวณด้วย นอกจากนี้ ผู้ใช้สามารถปรับการถ่วงน้ำหนักเพื่อให้น้ำหนักมากหรือน้อยกับราคาล่าสุดของวัน ซึ่งเพิ่มเป็นเปอร์เซ็นต์ของมูลค่าของวันก่อนหน้า ผลรวมของค่าเปอร์เซ็นต์ทั้งสองรวมกันได้ 100"

ตัวอย่างเช่น ราคาของวันสุดท้ายสามารถกำหนดน้ำหนักได้ 10% (.10) ซึ่งเพิ่มเข้ากับน้ำหนักของวันก่อนหน้าที่ 90% (.90) ซึ่งจะทำให้วันสุดท้าย 10% ของน้ำหนักรวม ซึ่งจะเท่ากับค่าเฉลี่ย 20 วัน โดยให้ราคาวันสุดท้ายมีค่าน้อยกว่า 5% (.05)

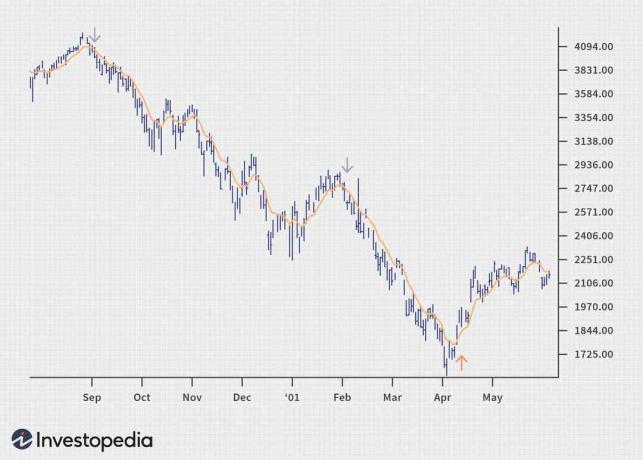

รูปภาพโดย Sabrina Jiang © Investopedia 2021

แผนภูมิด้านบนแสดง ดัชนีคอมโพสิต Nasdaq ตั้งแต่สัปดาห์แรกของเดือนส.ค. 2000 ถึง 1 มิถุนายน 2001 อย่างที่คุณเห็นอย่างชัดเจน EMA ซึ่งในกรณีนี้ใช้ข้อมูลราคาปิดในช่วงเก้าวัน มีสัญญาณขายที่แน่นอนในวันที่ 8 (ทำเครื่องหมายด้วยลูกศรลงสีดำ) นี่เป็นวันที่ดัชนีทะลุระดับต่ำกว่าระดับ 4,000 ลูกศรสีดำอันที่สองแสดงขาลงอีกอันที่ช่างคาดไว้จริงๆ Nasdaq ไม่สามารถสร้างปริมาณและดอกเบี้ยเพียงพอจาก นักลงทุนรายย่อย เพื่อทำลายจุด 3,000 จากนั้นดิ่งลงอีกครั้งสู่จุดต่ำสุดเมื่อเวลา 1619.58 เม.ย. 4. แนวโน้มขาขึ้นของเดือนเมษายน 12 ถูกทำเครื่องหมายด้วยลูกศร ที่นี่ดัชนีปิดที่ 1,961.46 และช่างเริ่มเห็นสถาบัน ผู้จัดการกองทุน เริ่มรับสินค้าราคาถูกเช่น Cisco, Microsoft และปัญหาที่เกี่ยวข้องกับพลังงานบางอย่าง