กำไรต่อหุ้น (EPS) เทียบกับ EPS เจือจาง: อะไรคือความแตกต่าง?

กำไรต่อหุ้น (EPS) เทียบกับ EPS เจือจาง: ภาพรวม

กำไรต่อหุ้น (EPS) และ EPS. เจือจาง เป็นการวัดความสามารถในการทำกำไรที่ใช้ในการวิเคราะห์พื้นฐานของบริษัทต่างๆ EPS พิจารณาถึงหุ้นสามัญของบริษัท ในขณะที่ EPS ปรับลดจะพิจารณาหลักทรัพย์แปลงสภาพทั้งหมด เช่น หุ้นกู้แปลงสภาพ หรือ หุ้นบุริมสิทธิแปลงสภาพซึ่งเปลี่ยนเป็นทุนหรือหุ้นสามัญ

ประเด็นที่สำคัญ

- กำไรต่อหุ้น (EPS) จะพิจารณาเฉพาะหุ้นสามัญ ในขณะที่ EPS ปรับลดจะรวมหลักทรัพย์แปลงสภาพ

- ผลกระทบแบบเจือจางเกิดขึ้นเมื่อจำนวนหุ้นเพิ่มขึ้น ตัวอย่างเช่น ผ่านประเด็นใหม่

- โดยทั่วไป หากบริษัทมีหลักทรัพย์แปลงสภาพ กำไรต่อหุ้นปรับลดจะน้อยกว่า EPS พื้นฐาน

กำไรต่อหุ้น (EPS)

EPS วัดจำนวนกำไรของบริษัทใน a ต่อหุ้น. ต่างจาก EPS ที่เจือจาง กำไรต่อหุ้นขั้นพื้นฐาน ไม่ได้คำนึงถึงผลกระทบจากการปรับลดที่หลักทรัพย์แปลงสภาพมีต่อ EPS

ผลกระทบแบบเจือจางเกิดขึ้นเมื่อจำนวนหุ้นเพิ่มขึ้น ตัวอย่างเช่น ผ่านการออกหุ้นใหม่ หากบริษัทออกหุ้นให้กับนักลงทุนมากขึ้น จำนวนหุ้นที่คงเหลืออยู่จะเพิ่มและลดกำไรต่อหุ้นของบริษัท ในที่สุด สิ่งนี้สามารถลด ราคาหุ้น.

ถึง คำนวณ กำไรต่อหุ้นขั้นพื้นฐานของบริษัท ใช้ของบริษัท

รายได้สุทธิ และลบใดๆ เงินปันผลที่ต้องการแล้วหารผลลัพธ์ด้วย ค่าเฉลี่ยถ่วงน้ำหนัก จำนวนหุ้นสามัญที่ออกจำหน่าย ค่าเฉลี่ยถ่วงน้ำหนักเป็นการวัดที่นักลงทุนใช้ในการติดตามต้นทุนของหุ้นที่สะสมในช่วงหลายปี

สมมติว่าบริษัท XYZ มีรายได้สุทธิ 50 ล้านดอลลาร์ในปีที่ผ่านมา แต่ไม่ได้จ่ายเงินปันผลใดๆ และมีหุ้นสามัญที่คงค้างอยู่ 15 ล้านหุ้น

กำไรต่อหุ้นที่เป็นผลลัพธ์สำหรับบริษัท XYZ คือ:

1:44

EPS เจือจาง

EPS เจือจาง

ในทางกลับกัน EPS ที่เจือจางเป็นตัวชี้วัดที่ใช้ใน การวิเคราะห์พื้นฐาน เพื่อวัดคุณภาพของ EPS ของบริษัท โดยสมมติว่าหลักทรัพย์แปลงสภาพทั้งหมดได้ใช้สิทธิแล้ว หลักทรัพย์แปลงสภาพ รวมหุ้นบุริมสิทธิแปลงสภาพที่จำหน่ายได้แล้วทั้งหมด หนี้แปลงสภาพ ตัวเลือกทุน (ตัวเลือกตามนายจ้างเป็นหลัก) และ ใบสำคัญแสดงสิทธิ.

ในการคำนวณ EPS ปรับลด ให้นำกำไรสุทธิของบริษัทมาลบเงินปันผลที่ต้องการ จากนั้นหารผลลัพธ์ด้วยผลรวมของ จำนวนหุ้นถัวเฉลี่ยถ่วงน้ำหนักของหุ้นที่จำหน่ายได้แล้วและหุ้นปรับลด (หุ้นบุริมสิทธิแปลงสภาพ สิทธิซื้อหุ้น ใบสำคัญแสดงสิทธิ และหุ้นปรับลดอื่นๆ หลักทรัพย์)

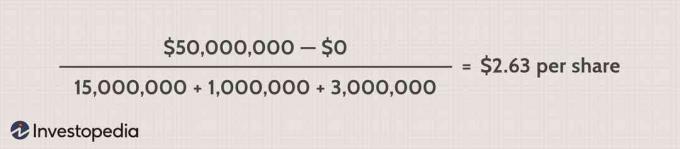

ตัวอย่างเช่น สมมติว่าบริษัท ABC มีหุ้นสามัญ 15 ล้านหุ้นนอกเหนือจากพนักงาน ตัวเลือกหุ้น ที่สามารถแปลงเป็นหุ้นสามัญได้ 1 ล้านหุ้น และหุ้นบุริมสิทธิแปลงสภาพที่สามารถแปลงเป็นหุ้นสามัญได้ 3 ล้านหุ้น

กำไรต่อหุ้นที่ปรับลดแล้วสำหรับบริษัท ABC คือ:

โดยทั่วไป หากบริษัทมีหลักทรัพย์แปลงสภาพ กำไรต่อหุ้นปรับลดจะน้อยกว่า EPS พื้นฐาน