วิเคราะห์การลงทุนอย่างรวดเร็วด้วยอัตราส่วน

อัตราส่วนสามารถเป็นเครื่องมืออันล้ำค่าสำหรับการตัดสินใจเกี่ยวกับบริษัทที่คุณอาจต้องการลงทุน ถูกใช้โดยนักลงทุนรายย่อยและนักวิเคราะห์มืออาชีพ และมี อัตราส่วนที่หลากหลาย ใช้. อัตราส่วนทางการเงินโดยทั่วไปจะแบ่งออกเป็นสี่ประเภท:

- อัตราส่วนการทำกำไร

- อัตราส่วนสภาพคล่อง

- อัตราส่วนการละลาย

- อัตราส่วนมูลค่าหรือ ทวีคูณ

ในบทความนี้ เราจะพิจารณาแต่ละหมวดหมู่และให้ตัวอย่างอัตราส่วนที่ใช้งานง่าย ซึ่งจะช่วยให้คุณได้รับข้อมูลเชิงลึกที่สำคัญเกี่ยวกับบริษัทที่คุณอาจต้องการลงทุนได้อย่างง่ายดาย

ประเด็นที่สำคัญ

- อัตราส่วน—ตัวแปรหนึ่งหารด้วยอีกตัวแปร—ถูกใช้อย่างกว้างขวางในการวิเคราะห์ทางการเงินเพื่อทำความเข้าใจว่าบริษัทต่างๆ ดำเนินการภายในองค์กรอย่างไรและสัมพันธ์กันอย่างไร

- อัตราส่วนทางการเงินสามารถคำนวณได้โดยใช้ข้อมูลที่พบในงบการเงิน เช่น งบดุลและงบกำไรขาดทุน และสร้างพื้นฐานของการวิเคราะห์พื้นฐาน

- โดยทั่วไป มีการวัดทั่วไปสี่ประเภทที่ใช้ในการวิเคราะห์อัตราส่วน: ความสามารถในการทำกำไร สภาพคล่อง ความสามารถในการละลาย และการประเมินมูลค่า

- ตัวอย่างทั่วไปของอัตราส่วน ได้แก่ อัตราส่วนราคาต่อกำไร (P/E) อัตรากำไรสุทธิ และหนี้สินต่อทุน (D/E)

1:41

วิเคราะห์การลงทุนอย่างรวดเร็วด้วยอัตราส่วน

อัตราส่วนการทำกำไร

การทำกำไรเป็นสิ่งสำคัญในการวิเคราะห์เมื่อพิจารณาการลงทุนในบริษัท นี่เป็นเพราะสูง รายได้ เพียงอย่างเดียวไม่จำเป็นต้องแปลเป็นรายได้สูงหรือสูง เงินปันผล.

โดยทั่วไป การวิเคราะห์ความสามารถในการทำกำไรพยายามวิเคราะห์ประสิทธิภาพทางธุรกิจจากหลายมุมโดยใช้สถานการณ์ที่แตกต่างกันสองสามสถานการณ์ อัตราส่วนความสามารถในการทำกำไรช่วยให้เข้าใจถึงผลกำไรที่บริษัทสร้างได้ และผลกำไรนั้นเกี่ยวข้องกับข้อมูลสำคัญอื่นๆ เกี่ยวกับบริษัทอย่างไร สิ่งเหล่านี้ใช้เพื่อประเมินความสามารถของธุรกิจในการสร้างรายได้ที่สัมพันธ์กับรายได้ ค่าใช้จ่ายในการดำเนินงาน, สินทรัพย์งบดุล และ ส่วนของผู้ถือหุ้น เมื่อเวลาผ่านไป โดยใช้ข้อมูลจากจุดใดจุดหนึ่งในช่วงเวลาหนึ่ง

อัตราส่วนความสามารถในการทำกำไรที่สำคัญ ได้แก่:

- อัตรากำไรขั้นต้น (และปรับอัตรากำไรขั้นต้น)

- อัตรากำไรจากการดำเนินงาน

- อัตรากำไรสุทธิ

- อัตรากำไร EBITDA

- อัตรากำไรจากกระแสเงินสดจากการดำเนินงาน

- ผลตอบแทนจากสินทรัพย์ (อสม.)

- ผลตอบแทนจากทุน (ROE)

- ผลตอบแทนจากการลงทุน (ROIC)

- ผลตอบแทนการลงทุน (ผลตอบแทนการลงทุน)

หนึ่งในอัตราส่วนชั้นนำที่นักลงทุนใช้ในการตรวจสอบความสามารถในการทำกำไรอย่างรวดเร็วคืออัตรากำไรสุทธิ

ตัวอย่าง: อัตรากำไรสุทธิ

อัตรากำไร=รายได้รายได้สุทธิ

อัตราส่วนนี้เปรียบเทียบของบริษัท รายได้สุทธิ สู่รายได้ของมัน โดยทั่วไป ยิ่งสูง a อัตรากำไรของบริษัทดีกว่า. อัตรากำไรสุทธิ 1 หรือ 100% หมายความว่าบริษัทกำลังแปลงรายได้ทั้งหมดเป็นรายได้สุทธิ

ระดับอัตรากำไรจะแตกต่างกันไปตามอุตสาหกรรมและช่วงเวลา เนื่องจากอัตราส่วนนี้อาจได้รับผลกระทบจากปัจจัยหลายประการ ดังนั้น การดูอัตรากำไรสุทธิของบริษัทกับอุตสาหกรรมและค่าเฉลี่ยในอดีตของบริษัทจึงเป็นประโยชน์เช่นกัน

ด้วยอัตรากำไรสุทธิสามารถมีได้เล็กน้อย ธงแดง คุณควรระวังโดยเฉพาะอย่างยิ่งหากบริษัทเห็นอัตรากำไรลดลง ปีต่อปี. บ่อยครั้ง สิ่งนี้ชี้ให้เห็นถึงการเปลี่ยนแปลงสภาวะตลาด การแข่งขันที่เพิ่มขึ้น หรือต้นทุนที่สูงขึ้น

หากบริษัทมีอัตรากำไรต่ำมาก บริษัทอาจต้องมุ่งเน้นไปที่การลดค่าใช้จ่ายผ่านการริเริ่มเชิงกลยุทธ์ในวงกว้าง อัตรากำไรสูงเมื่อเทียบกับอุตสาหกรรมอาจบ่งบอกถึงข้อได้เปรียบที่สำคัญใน การประหยัดต่อขนาดหรืออาจเป็นแผนการบัญชีบางอย่างที่อาจไม่ยั่งยืนในระยะยาว

อัตราส่วนสภาพคล่อง

สภาพคล่อง วัดว่าบริษัทสามารถชำระหนี้ได้เร็วแค่ไหน นอกจากนี้ยังแสดงให้เห็นว่าสินทรัพย์ของบริษัทครอบคลุมค่าใช้จ่ายได้ดีเพียงใด

อัตราส่วนสภาพคล่องทำให้นักลงทุนมีแนวคิดเกี่ยวกับบริษัท ประสิทธิภาพการดำเนินงาน. นอกจากนี้ยังแสดงให้เห็นว่าบริษัทสร้างเงินสดเพื่อซื้อสินทรัพย์เพิ่มเติมหรือชำระคืนได้อย่างรวดเร็วและง่ายดายเพียงใด เจ้าหนี้ อย่างรวดเร็วไม่ว่าจะในสถานการณ์ฉุกเฉินหรือในธุรกิจปกติ

อัตราส่วนสภาพคล่องที่สำคัญบางประการ ได้แก่:

- อัตราส่วนกระแส

- อัตราเร็ว

- อัตราส่วนเงินสด

- รอบการแปลงเงินสด (คสช.)

- อัตราส่วนกระแสเงินสดจากการดำเนินงาน

- มูลค่าการซื้อขายของลูกหนี้

- การหมุนเวียนสินค้าคงคลัง

- หมุนเวียนเงินทุนหมุนเวียน

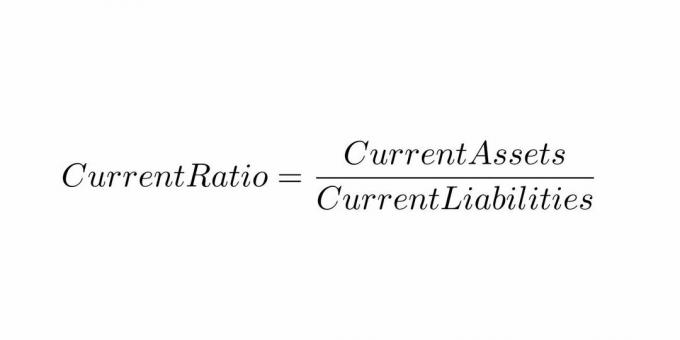

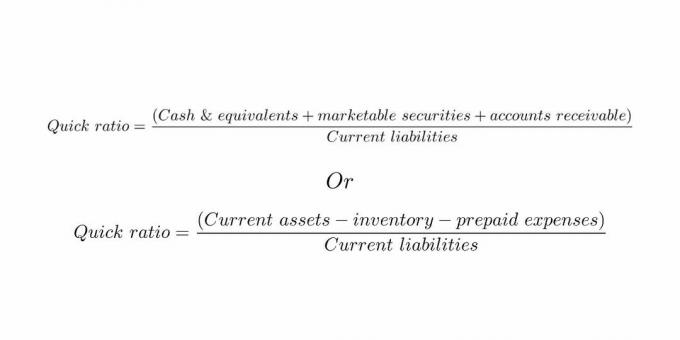

ตัวอย่าง: Quick & Current Ratio

อัตราส่วนปัจจุบันและอัตราส่วนที่รวดเร็วเป็นวิธีที่ดีในการประเมินสภาพคล่องของบริษัท อัตราส่วนทั้งสองมีความคล้ายคลึงกันมาก

อัตราส่วนปัจจุบันคำนวณโดยการหาร สินทรัพย์หมุนเวียน โดย หนี้สินหมุนเวียน. เนื่องจากสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนแสดงถึงกิจกรรมในช่วง 12 เดือนข้างหน้า อัตราส่วนนี้จึงสามารถให้ข้อมูลเชิงลึกเกี่ยวกับสภาพคล่องระยะสั้นของบริษัทได้ อัตราส่วนกระแสไฟที่สูงขึ้นเป็นที่น่าพอใจเนื่องจากเป็นจำนวนครั้งที่สินทรัพย์หมุนเวียนสามารถครอบคลุมหนี้สินหมุนเวียนได้

อัตราส่วนที่รวดเร็วเกือบจะเท่ากัน อย่างไรก็ตามมันหัก รายการสิ่งของ จากสินทรัพย์หมุนเวียน สิ่งนี้ให้ข้อมูลเชิงลึกที่ดีขึ้นเกี่ยวกับสภาพคล่องระยะสั้นของบริษัทโดยการจำกัดสินทรัพย์หมุนเวียนให้แคบลงเพื่อไม่รวมสินค้าคงคลัง อีกครั้งอัตราส่วนที่รวดเร็วยิ่งขึ้นจะดีกว่า

อัตราส่วนการละลาย

อัตราส่วนการละลายหรือที่เรียกว่า อัตราส่วนเลเวอเรจถูกใช้โดยนักลงทุนเพื่อให้เห็นภาพว่าบริษัทสามารถจัดการกับภาระผูกพันทางการเงินระยะยาวได้ดีเพียงใด อย่างที่คุณคาดไว้ บริษัทที่มีปัญหาเรื่องหนี้สินอาจเป็นการลงทุนที่ดีน้อยกว่าการลงทุนที่มีหนี้อยู่ในบัญชีเพียงเล็กน้อย

อัตราส่วนความสามารถในการละลายที่ได้รับความนิยมมากที่สุด ได้แก่:

- หนี้ต่อสินทรัพย์รวม

- หนี้ต่อทุน

- ดอกเบี้ยตามเวลาที่ได้รับ

- อัตราส่วนความสามารถในการชำระดอกเบี้ย

- รายได้สุทธิต่อหนี้สิน

- จำนวนครั้งดอกเบี้ยที่ได้รับ

หนี้ต่อสินทรัพย์และหนี้สินต่อทุนเป็นอัตราส่วนสูงสุด 2 อันดับแรกที่ใช้สำหรับตรวจสอบระดับหนี้ของบริษัทอย่างรวดเร็ว ทั้งสองทบทวนว่าหนี้ทับซ้อนกับหมวดอื่น ๆ บน งบดุล.

ตัวอย่าง: หนี้ต่อสินทรัพย์

อัตราส่วนหนี้สินรวมต่อสินทรัพย์รวมใช้เพื่อกำหนดว่าสินทรัพย์ของบริษัทถูกผูกมัดด้วยหนี้สินมากน้อยเพียงใด

คำนวณได้ดังนี้

หนี้สินรวมต่อสินทรัพย์รวม=สินทรัพย์รวมโรคติดต่อทางเพศสัมพันธ์+LTDที่ไหน:โรคติดต่อทางเพศสัมพันธ์=หนี้ระยะสั้นLTD=หนี้สินระยะยาว

ตามกฎทั่วไป ตัวเลขที่ใกล้ศูนย์มักจะดีกว่าเพราะหมายความว่าบริษัทมีหนี้สินน้อยกว่าเมื่อเทียบกับสินทรัพย์รวม ยิ่งมีตัวทำละลายมากเท่าไหร่ก็ยิ่งดีเท่านั้น จดจำ, ผู้ให้กู้ มักจะมีการเรียกร้องครั้งแรกในทรัพย์สินของบริษัทเมื่อจำเป็นต้อง เซ้ง; ดังนั้นอัตราส่วนหนี้สินต่อสินทรัพย์ที่ต่ำกว่าจึงมักบ่งชี้ว่ามีความเสี่ยงน้อยกว่า

เมื่อใช้อัตราส่วนนี้ในการวิเคราะห์บริษัท จะช่วยในการพิจารณาทั้งระยะการเติบโตของบริษัทและอุตสาหกรรมโดยรวม ไม่ใช่เรื่องเกินจริงสำหรับบริษัทที่อายุน้อยกว่าที่จะมีอัตราส่วนหนี้สินต่อสินทรัพย์รวมที่ใกล้เคียงกับอัตราส่วนหนึ่ง (โดยมีสินทรัพย์เป็นเงินกู้มากขึ้น) เนื่องจากบริษัทไม่มีโอกาสที่จะหมดหนี้

อัตราส่วนการประเมินค่า

อัตราส่วนการประเมินมูลค่าเป็นอัตราส่วนที่ใช้กันโดยทั่วไปและใช้ง่ายสำหรับการวิเคราะห์ความน่าดึงดูดใจของการลงทุนในบริษัท มาตรการเหล่านี้รวมราคาหุ้นที่ซื้อขายในตลาดหลักทรัพย์ของบริษัทเป็นหลัก เพื่อให้นักลงทุนเข้าใจว่าบริษัทมีราคาถูกหรือแพงแค่ไหนในตลาด

โดยทั่วไป ยิ่งระดับอัตราส่วนต่ำลงเท่าใด การลงทุนในบริษัทก็จะยิ่งน่าสนใจมากขึ้นเท่านั้น บ่อยครั้ง นักวิเคราะห์จะใช้ส่วนกลับของอัตราส่วนการประเมินมูลค่า หรือผลคูณของอัตราส่วนนั้น เป็นการวัดมูลค่าสัมพัทธ์

การประเมินมูลค่าทวีคูณยอดนิยม ได้แก่:

- ราคาต่อกำไร (วิชาพลศึกษา)

- ราคาต่อเล่ม (พี/บี)

- ราคาขาย (ป/ส)

- ราคาต่อกระแสเงินสด (พี/ซีเอฟ)

ตัวอย่าง: ราคาต่อกำไร

อัตราส่วนราคาต่อกำไร (P/E) เป็นหนึ่งในอัตราส่วนการประเมินมูลค่าที่เป็นที่รู้จักมากที่สุด เปรียบเทียบราคาหุ้นของบริษัทกับ รายได้ บนพื้นฐานต่อหุ้น เช่นเดียวกับการวิเคราะห์อัตราส่วนการประเมินอื่น ๆ ราคาต่อรายได้แสดงพรีเมี่ยมที่ตลาดยินดีจ่าย

อัตราส่วน P/E คำนวณได้ดังนี้

ราคาต่อรายได้=กำไรต่อหุ้น (EPS)มูลค่าตลาดต่อหุ้น

อัตราส่วนนี้เปลี่ยนรายได้ของบริษัทใดๆ ให้เป็นการวัดที่เปรียบเทียบได้ง่าย โดยพื้นฐานแล้ว จะบอกคุณว่านักลงทุนยินดีจ่าย 1 ดอลลาร์ของรายได้ในบริษัทนั้นเท่าใด ยิ่งอัตราส่วนสูงเท่าไร นักลงทุนก็ยิ่งยินดีจ่ายมากขึ้นเท่านั้น

แต่อย่าคิดว่าอัตราส่วน P/E ที่สูงขึ้นสำหรับบริษัทหนึ่งๆ จำเป็นต้องบ่งชี้ว่าหุ้นของบริษัทมีราคาสูงเกินไป อุตสาหกรรมที่แตกต่างกันมีอัตราส่วน P/E ที่แตกต่างกันอย่างมาก ดังนั้นจึงเป็นเรื่องสำคัญที่จะต้องเปรียบเทียบอัตราส่วน P/E ของบริษัทกับอัตราส่วนของอุตสาหกรรม

บรรทัดล่าง

อัตราส่วนเป็นจุดเปรียบเทียบสำหรับบริษัท พวกเขาประเมินหุ้นในอุตสาหกรรม ในทำนองเดียวกัน พวกเขาวัดบริษัทในปัจจุบันเทียบกับตัวเลขในอดีต

ในกรณีส่วนใหญ่ สิ่งสำคัญคือต้องเข้าใจตัวแปรที่ขับเคลื่อนอัตราส่วนตามที่ผู้บริหารมี ความยืดหยุ่นในบางครั้งเปลี่ยนกลยุทธ์เพื่อทำให้หุ้นและอัตราส่วนของบริษัทมากขึ้น มีเสน่ห์. โดยทั่วไปแล้ว อัตราส่วนจะไม่ถูกใช้แบบแยกส่วน แต่จะใช้ร่วมกับอัตราส่วนอื่นๆ การมีแนวคิดที่ดีเกี่ยวกับอัตราส่วนในแต่ละหมวดหมู่ทั้งสี่ประเภทที่กล่าวถึงก่อนหน้านี้จะทำให้คุณเห็นภาพรวมของบริษัทจากมุมที่ต่างกัน และช่วยให้คุณมองเห็นธงสีแดงที่อาจเกิดขึ้นได้

ข้อมูลที่คุณต้องการสำหรับการคำนวณอัตราส่วนนั้นหาได้ง่ายเนื่องจากทุกตัวเลขหรือตัวเลขสามารถพบได้ในบริษัท งบการเงิน. เมื่อคุณมีข้อมูลดิบแล้ว คุณสามารถเสียบมันเข้ากับเครื่องมือวิเคราะห์ทางการเงินของคุณได้เลย และใส่ตัวเลขเหล่านั้นให้เหมาะกับคุณ

ทุกคนต้องการความได้เปรียบในการลงทุน แต่หนึ่งในเครื่องมือที่ดีที่สุดมักถูกเข้าใจผิดและมักถูกมองข้ามโดยนักลงทุนรายใหม่ ทำความเข้าใจว่าอัตราส่วนใดบ้างที่บอกคุณ รวมถึงจะหาข้อมูลทั้งหมดที่คุณต้องการคำนวณได้ที่ไหน ช่วยให้คุณมั่นใจมากขึ้นในการตัดสินใจลงทุน และอาจช่วยให้คุณหลีกเลี่ยงการลงทุนจำนวนมากได้ ความสูญเสีย