Maddi ve Maddi Olmayan Varlıklar Nasıl Farklılaşır?

Maddi ve maddi olmayan duran varlıklar olarak adlandırılan iki tür varlık kategorisi vardır. Maddi varlıklar tipik olarak bilgisayar ekipmanı gibi bir şirketin sahip olduğu fiziksel varlıklar veya mülklerdir. Maddi duran varlıklar, şirketlerin ürün ve hizmetlerini üretmek için kullandıkları ana varlık türüdür.

Maddi olmayan duran varlıklar fiziksel olarak var değiller, ancak potansiyel geliri temsil ettikleri için parasal bir değeri var mı? Bir tür maddi olmayan duran varlık, bir şarkının telif hakkı olabilir.Telif hakkına sahip olan plak şirketine, şarkı her çalındığında bir telif hakkı ödenir.

Maddi veya maddi olmayan olarak kabul edilebilecek, bazıları kısa vadeli veya uzun vadeli varlıklar olan çeşitli varlık türleri vardır.

Önemli Çıkarımlar

- Maddi duran varlıklar, tipik olarak, ekipman, binalar ve envanter gibi bir şirketin sahip olduğu fiziksel varlıklar veya mülklerdir.

- Maddi duran varlıklar, şirketlerin ürün ve hizmetlerini üretmek için kullandıkları ana varlık türüdür.

- Maddi olmayan duran varlıklar, potansiyel geliri temsil ettikleri için parasal değeri olan fiziksel olmayan varlıklardır.

- Maddi olmayan duran varlıklar, patentleri, telif haklarını ve bir şirketin markasını içerir.

Maddi ve Maddi Olmayan Varlıkların Ne Kadar Farklı Olduğunu Anlamak

Maddi varlıklar, şirketlerin mal ve hizmetlerini ürettikleri araçları sağlayarak bir şirketin işinin bel kemiğini oluşturur. Maddi varlıklar, fiziksel varlıklar oldukları için doğal olarak meydana gelen olaylardan zarar görebilirler. Maddi olmayan varlıklar, bir şirketin gelecekteki değerine veya değerine katkıda bulunan ve maddi varlıklardan çok daha değerli olabilen fiziksel olmayan varlıklardır. Bu tür varlıkların her ikisi de başlangıçta bilançoyatırımcıların, alacaklıların ve bankaların şirketin değerini değerlendirmelerine yardımcı olur.

Maddi varlıklar

Maddi varlıklar bir şirketin faaliyetlerinde kullanılan fiziksel ve ölçülebilir varlıklardır. Mülk, tesis ve ekipman gibi varlıklar maddi duran varlıklardır. Bu varlıklar şunları içerir:

- Kara

- Araçlar

- Teçhizat

- makine

- Mobilya

- Envanter

- Hisse senetleri, tahviller ve nakit gibi menkul kıymetler

İki tür maddi duran varlık vardır:

Cari Varlıklar

Mevcut varlıklar nakit, envanter ve menkul kıymetler gibi kalemleri içerir. Bu öğeler tipik olarak bir yıl içinde kullanılır ve bu nedenle acil durumlar için nakit toplamak için daha kolay satılabilir.

Duran Varlıklar

Sabit varlıklar bir şirketin ticari faaliyetlerinde bir yıldan uzun süredir kullandığı duran varlıklardır. Bilançoya şu şekilde kaydedilirler: Mülkiyet, tesis ve ekipman (PP&E) ve kamyonlar, makineler, ofis mobilyaları, binalar vb. varlıkları içerir. Bir şirketin maddi duran varlıkları kullanarak ürettiği para, gelir tablosu gelir olarak. İşletmeyi sürekli olarak yürütmek için sabit varlıklara ihtiyaç vardır.

Maddi ve Maddi Olmayan Duran Varlıkların Muhasebeleştirilmesi

Maddi varlıklar, genellikle sınırlı bir değere ve ömre sahip oldukları için değerlemesi en kolay olanlardır. Maddi duran varlıklar başlangıçta bilançoya kaydedilmekte, ancak tükendikçe gelir tablosuna taşınmaktadır.

Örneğin, envanter, kullanıldığında, stoka dahil edilen maddi bir varlıktır. satılan malın maliyeti bir şirket için. Satılan malların maliyeti, bir malın üretimi ile doğrudan ilgili maliyetleri temsil eder. Stoklar üretim sürecinde tükendiği için satılan malın maliyetine kaydedilir.

Tesis ve ekipman gibi duran varlıklar, finansal tablolara alınan diğer maddi duran varlık türleridir. ancak faydalı ömürleri azaldıkça, bu kısım bir süreçte gelir tablosunda giderleştirilir. isminde amortisman. Amortisman, bir varlığın maliyetinin bir kısmını, şirket için gelir elde etmek için kullanıldığı için yıllar içinde tahsis etme sürecidir. Amortisman, kullanım ömürleri boyunca maddi duran varlıklar üzerindeki aşınma ve yıpranmayı yansıtmaya yardımcı olur.

Maddi olmayan duran varlıkların muhasebe açısından değerlenmesi daha zor olabilir. Bazı maddi olmayan duran varlıkların, patent veya lisans gibi bir başlangıç satın alma fiyatı vardır. Maddi olmayan duran varlıklar, duran varlıklara benzer şekilde, bilançoya ilk olarak uzun vadeli varlıklar olarak kaydedilir.

Bazı maddi olmayan duran varlıkların maliyeti, varlığın şirket için değer yarattığı yıllara veya faydalı ömrüne yayılabilir. Maddi duran varlıklar için amortisman kullanılırken, maddi olmayan duran varlıklar amortisman. Amortisman, amortisman ile aynı kavramdır, ancak yalnızca maddi olmayan duran varlıklar için kullanılır. Amortisman, gelir tablosunda giderleştirildiği için varlığın maliyetini her yıl dağıtır.

Maddi Duran Varlıkları Olan Şirket Türleri

Yüksek oranda maddi duran varlığa sahip şirketlere sahip çeşitli endüstriler vardır.

Üretme

Mal üretimiyle uğraşan şirketlerin, otomobil ve çelik endüstrileri de dahil olmak üzere maddi varlıkları vardır. Fabrika ekipmanı, bilgisayarlar ve binaların tümü maddi varlıklar olacaktır.

teknoloji

Akıllı telefonlar, bilgisayarlar ve diğer elektronik cihazların üretiminde yer alan teknoloji şirketleri, mallarını üretmek için maddi varlıkları kullanır.

Petrol ve Gaz Endüstrisi

Petrol ve gaz endüstrisindeki şirketler de maddi duran çok sayıda sabit varlığa sahiptir. Örneğin, petrol sondajı yapan şirketler petrol kulelerine ve sondaj ekipmanlarına sahiptir. Petrol üreticileri son derece sermaye yoğun şirketlerdir, yani maddi varlıklarının satın alınmasını finanse etmek için önemli miktarda sermaye veya paraya ihtiyaç duyarlar.

1:21

Somut Vs'yi Açıklamak Maddi Olmayan Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Maddi olmayan duran varlıklar genellikle uzun vadede kullanılan fiziksel olmayan varlıklardır. Maddi olmayan duran varlıklar genellikle fikri varlıklardır ve sonuç olarak, gelecekteki faydaların belirsizliği nedeniyle bunlara bir değer atamak zordur.

Maddi olmayan duran varlıklar fikri mülkiyet o dahil:

- Patentlerbir mucit için mülkiyet hakları sağlayan

- Ticari markalarbelirli bir ürünü ifade eden ve bir şirketi farklılaştıran tanınabilir bir ifade veya sembol olan

- bayilikler, bir tarafın (franchise alanın) bir şirketin markasına erişmelerine ve kendi adları altında mal satmalarına izin vermek için satın aldığı bir tür lisanstır.

- İyi niyet, başka bir şirketin bunları elde etmek için ödediği bir hedef şirketin varlıklarının üzerindeki ve ötesindeki değeri temsil eder

- Telif hakları, yetkili olmayan taraflarca çoğaltılmaktan korunan fikri mülkiyeti temsil eder

İşletmenin türüne bağlı olarak, maddi olmayan duran varlıklar internet alan adlarını, performans olaylarını, lisans anlaşmalarıhizmet sözleşmeleri, bilgisayar yazılımı, planlar, el yazmaları, ortak girişimler, tıbbi kayıtlar, izinler ve Ticaret Sırları. Maddi olmayan varlıklar, bir şirketin gelecekteki olası değerine katkıda bulunur ve maddi varlıklarından çok daha değerli olabilir.

Marka değeri

A marka şirketlerin ürünlerini rakiplerinden ayırt etmek için kullandıkları tanımlayıcı bir sembol, logo veya isimdir. Marka değeri Maddi olmayan duran varlık olarak kabul edilir çünkü bir markanın değeri fiziksel bir varlık değildir ve nihai olarak tüketicilerin markaya ilişkin algısı tarafından belirlenir. Bir markanın öz sermayesi, genel değerleme bir bütün olarak şirketin varlıklarının

Olumlu marka denkliği, belirli bir ürün veya şirketle, bir markanın değerine katkıda bulunan olumlu çağrışımlar olduğunda ortaya çıkar ve bu, tüketiciler daha fazla ödemeye istekli jenerik bir versiyon için ödeyeceğinden daha tanınabilir bir marka adına sahip bir ürün için.

Örneğin, bir tüketici, daha ucuz olmasına rağmen mağaza markasının hassas diş macununu 3,59 dolara satın almak yerine bir tüp Sensodyne diş macunu için 4,99 dolar ödemeye istekli olabilir. Sensodyne markası, üretici için bir değer primi anlamına gelen pozitif öz sermayeye sahiptir.

Negatif marka denkliği, tüketiciler fazladan ödemeye istekli değil bir ürünün marka versiyonu için. Örneğin, süt ve yumurta gibi emtia ürünlerinin üreticileri olumsuz marka deneyimi yaşayabilir. çünkü birçok tüketici, kullandıkları süt ve yumurtaların belirli markalarıyla ilgilenmezler. satın almak.

Marka değeri maddi olmayan bir varlık olduğundan, bir şirketin fikri mülkiyeti ve iyi niyetibir şirketin mali tablolarında kolayca muhasebeleştirilemez. Ancak, tanınabilir bir marka adı yine de bir şirket için önemli bir değer yaratabilir. Ürünün kalitesine ve yaratıcı bir pazarlama planına yatırım yapmak, markanın değeri ve şirketin genel geçerliliği üzerinde olumlu bir etkiye sahip olabilir.

Maddi Olmayan Duran Varlıkları Olan Şirket Türleri

Birçok endüstride yüksek oranda maddi olmayan duran varlığa sahip şirketler vardır. Aşağıdakileri içerirler:

teknoloji

Teknoloji şirketleri, özellikle bilgisayar şirketleri, telif hakları, patentler, kritik çalışanlar ve araştırma ve geliştirme alanındaki kilit maddi olmayan varlıklardır. Apple Inc. (AAPL) genellikle maddi olmayan duran varlıklara sahip olacaktır.

Eğlence

Eğlence ve medya şirketleri, yayın hakları ve temel yetenek personeli gibi maddi olmayan varlıklara sahiptir. Örneğin, müzik endüstrisindeki maddi olmayan varlıklar, bir müzik sanatçısının tüm şarkılarının telif haklarını içerir. Müzisyenler ve şarkıcılar da kendileriyle ilişkili marka tanınırlığına sahip olabilirler. Müzik prodüksiyon şirketi, şarkıların haklarına sahip olabilir; bu, bir şarkı çalındığında veya satıldığında gelir elde edildiği anlamına gelir. Bu varlıkların hiçbir fiziksel özelliği olmamasına rağmen, müzik şirketi ve müzik sanatçısı için gelecekte bir finansal fayda sağlarlar.

Tüketici

Tüketici ürünleri ve hizmetleri şirketlerinin, formül ve reçete patentleri gibi maddi olmayan duran varlıklarının yanı sıra, marka tanınırlığı da oldukça rekabetçi pazarlarda temel maddi olmayan varlıklardır. Coca-Cola Şirketi (KO) son derece tanınan marka adının değeri neredeyse ölçülemez olan ve Coca-Cola Company'nin başarısı ve kazançlarında kritik bir itici güç olan maddi olmayan bir varlık örneğidir.

Sağlık hizmeti

Sağlık sektörü, marka isimleri, değerli çalışanlar ve ilaç ve bakım yöntemlerinin araştırılması ve geliştirilmesi dahil olmak üzere yüksek oranda maddi olmayan varlıklara sahip olma eğilimindedir.

Otomobil

Otomobil endüstrisi ayrıca ağırlıklı olarak patentli teknolojiler ve marka isimleri olmak üzere maddi olmayan varlıklara da dayanmaktadır. Örneğin, "Ferrari" gibi marka isimleri milyarlarca değerindedir.

Maddi ve Maddi Olmayan Varlıkların Gerçek Dünya Örneği

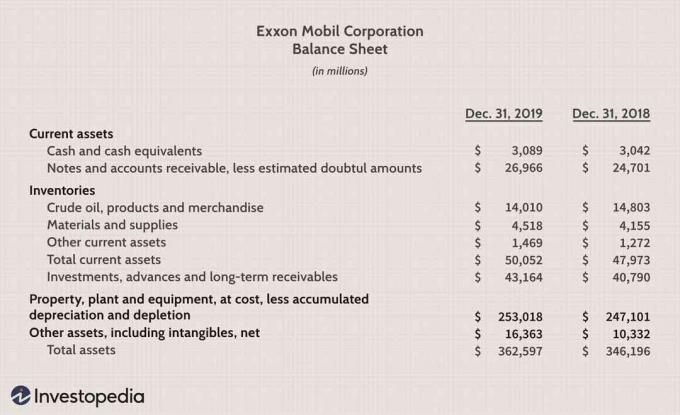

Aşağıda Exxon Mobil Corporation'ın bilançosunun bir kısmı yer almaktadır (XOM) şirketin yıllık 10-K dosyalamasında bildirildiği üzere 31 Aralık 2019 itibariyle.

Dönen varlıklar, tablonun en üstüne kaydedilir ve şirket için kısa vadeli varlıkları yansıtır. Uzun vadeli varlıklar "Toplam Dönen Varlıklar" altında kaydedilir.

- Şirketin maddi varlıkları, 31 Aralık 2019 itibariyle toplam 253 milyar ABD Doları tutarındaki maddi duran varlık (mavi renkle vurgulanmıştır) olarak kaydedilmiştir. Şirketin sabit kıymetlerini 2018'de 247 milyar dolardan 2019'da artırdığını görebiliriz.

- Maddi olmayan ve diğer varlıklar (yeşil renkle vurgulanmıştır), 31 Aralık 2018 itibariyle 10.3 milyar dolardan artışla 2019 için 16,3 milyar dolardı.

Resim Sabrina Jiang'a aittir © Investopedia 2020