Taşınan Faiz: Amerika'nın Vergi Kanununda Bir Açıklık

Amerikalıların bir azınlığının ABD'deki servetin çoğunluğunu kontrol ettiği şimdiye kadar iyi biliniyor. Örneğin, Levy tarafından 2010 yılında yapılan bir araştırma Ekonomi Enstitüsü, servetin %0,3'ünün Amerikan nüfusunun en alttaki %40'lık kesiminin elinde olduğunu ve servetin %84'ünün Amerikan halkının elinde olduğunu tespit etti. en iyi 20%.Gelir açısından, ABD şu anda en büyük gelir eşitsizliği gelişmiş dünyadaki herhangi bir demokratik ulustan daha fazla.Gerçekten de, gelir eşitsizliği cumhurbaşkanlığı için Demokratik kampanyaların ana temalarından biri olmuştur ve uygun vergilendirme konusunda yenilenen tartışmalar için neden sağlamıştır. faiz taşıdı. Taşınan faize ilişkin vergi politikaları esasen Vergi molası yıllardır - artan gelir eşitsizliğini daha da kötüleştiren - en zengin ABD vatandaşlarından bazılarına.

Önemli Çıkarımlar

- Taşınan faiz, fon yöneticileri için tazminat görevi gören özel sermaye veya fon kârlarının bir payıdır.

- Taşınan faiz, yatırım getirisi olarak kabul edildiğinden, gelir oranı değil, sermaye kazanç oranı üzerinden vergilendirilir.

- Eleştirmenler, portföy yöneticilerinin gelir olarak vergilendirilmeyen bu paradan ödeme alması nedeniyle bunun bir vergi boşluğu olduğunu savunuyor.

- Taşınan çıkar savunucuları, şirketlerin ve fonların yönetimini kârlılığa teşvik ettiğini savunuyorlar.

Fon Yönetimi Tazminat ve Vergilendirme

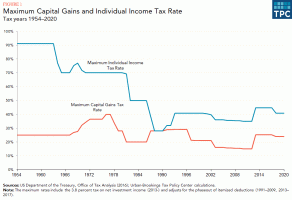

Genel ortaklar nın-nin özel sermaye veya hedge fonları tipik olarak telafi edilmiş fon yönetimi hizmetleri için iki şekilde. İlk yol bir Yönetim ücreti yönetilen toplam varlıkların yaklaşık %2'si. Bu ücret, fon performansına bakılmaksızın tahsil edilir ve şu şekilde vergilendirilir: sıradan gelir, en yüksek oran %37'dir.

Genel ortakların tazmin edilmesinin diğer yolu, genellikle belirli bir sürenin üzerinde tahakkuk eden kârların yaklaşık %20'si olan "taşınan faiz" olarak bilinen şeydir. Engel oranı. Genellikle engel oranı yaklaşık %8'dir ve bu nedenle fonun bu oranın üzerinde elde ettiği herhangi bir getiri, fonun genel oranı anlamına gelir. ortaklar, ortakların kişisel olarak yatırım yaptıkları varlıklardan elde edilen herhangi bir kâra ek olarak %20 komisyon alırlar. fon, sermaye. Hem kişisel varlıklardan elde edilen kazançlar hem de taşınan faiz, belirli bir oranda vergilendirilir. sermaye kazançları Yüksek gelirliler için bu oran %20'dir.

Sermaye Kazançları mı, Olağan Gelir mi?

Olağan gelir oranı üzerinden taşınan faizin vergilendirilmesi lehine olan argümanlar, taşınan faizin vergilendirilmesi gerektiği görüşüne dayanmaktadır. işlem görmüş "yönetim hizmetleri için performansa dayalı ücretlendirme" olarak. Olağan gelir oranında taşınan faizin vergilendirilmesi, onu benzer performansa dayalı ücretlendirme ikramiye gibi. Ayrıca, bir fonun genel ortakları tarafından sağlanan hizmetlerin türü, şirket yöneticilerinin yanı sıra halka açık yatırım fonlarının yöneticileri tarafından sağlananlara benzer.

Olağan gelir oranında taşınan faizin vergilendirilmesine karşı çıkanlar, genel ortakların işlem görmüş girişimciler gibi. Eğer öyleyse, taşınan faiz, bir girişimci genellikle vergilendirilen işlerini satarlar. Başkent oranı kazanır.

Bazıları, taşınan faiz tazminatının, önemli riskler üstlenirken başarılı bir şekilde kar elde etmenin bir ödülü olduğunu iddia ediyor. Böyle bir tazminat olağan gelir oranında vergilendirilirse, bu daha az yatırım, daha az yenilik, daha az büyüme ve daha az istihdama yol açan bu tür riskleri almaktan caydırıcı bir etki yaratacaktır. Yine de daha yüksek olduğu belli değil. vergi oranı taşınan faizin aslında yatırımı caydıracağını veya daha riskli yatırımların teşvik edilmesinin aslında ekonomi için avantajlı olduğunu.

Taşınan Faiz ve Gelir Eşitsizliği

Risk ve ödül bir yana, çok az kişi, eşitsizlik suçlama oyununda taşınan faiz boşluğunun masum olduğunu iddia ediyor.

Belki de, büyük ölçüde son bağışlar göz önüne alındığında, taşınan faiz üzerindeki gevşek vergi politikası affedilebilir. hedge fon yöneticileri üniversiteye bağış fonları. İki hedge fon yöneticisi, John Paulson ve Kenneth Griffin, yakın zamanda Harvard Üniversitesi'ne sırasıyla 400 milyon dolar ve 150 milyon dolar bağışladı.Stephen Schwarzman, özel şirketin başkanı ve kurucu ortağı öz sermaye fonu Blackstone, yakın zamanda Yale Üniversitesi'ne 150 milyon dolar bağışladı.böyle hayırsever bağışlar için uygun olanlar Vergi kredileri yüksek öğrenimi teşvik etme niyetiyle taahhüt edilmiştir.

Yine de, San Diego Üniversitesi'nde hukuk profesörü olan Victor Fleischer, Yale's, Harvard's, Texas Üniversitesi, Stanford's ve Princeton's, hizmetleri için öğrencilere öğrenim yardımı, burslar ve diğer akademik alanlardan daha fazla tazminat aldı. ödüller. Yale'nin özel sermaye yöneticilerine yalnızca taşınan faizle 343 milyon dolar ödediğini ve üniversitenin işletme bütçesinin yalnızca 170 milyon dolarının öğrencilere yardım etmeyi amaçladığını iddia ediyor.

Üniversite bağış fonları, zenginleri daha da zenginleştirmek için araç görevi görüyor. artan öğrenci borçluluğu, taşınan faiz üzerinden vergi indiriminin nasıl iyi bir ekonomik olduğunu görmek zor politika. İnsanların gelirinin daha yüksek bir oranı, mal ve hizmet satın almak yerine borç ödemek için giderek daha fazla kullanılıyorsa, işletmelerin ne kadar yatırım aldığı önemli değildir. İnsanlar sunduklarını satın alamazlarsa büyümeyecekler.

Alt çizgi

Benzer hizmetleri yapanların, hatta benzer riskleri üstlenenlerin, olağan ödemeleri yapması gerekiyorsa, gelir vergisi oranı, daha sonra özel sermayenin genel ortakları ve riskten korunma fonu yöneticileri aynı oranı ödemelidir. Gelir ve servet spektrumunun alt ucundakilerin daha yüksek olma eğiliminde olduğu göz önüne alındığında marjinal tüketim eğilimleri çok daha zengin emsallerinden daha, olağan gelir oranı üzerinden taşınan faizi vergilendirmek ve bunu serveti yeniden dağıtmak için kullanmak sadece adaletle ilgili değil, aynı zamanda iyi bir ekonomik ve sosyal politikadır.