Визначення коефіцієнта кредитного плеча першого рівня

Який коефіцієнт важеля першого рівня?

Коефіцієнт кредитного плеча першого рівня вимірює банківський коефіцієнт основний капітал відносно його загальних активів. Співвідношення дивиться конкретно Капітал першого рівня судити про те, наскільки банк з кредитним плечем ґрунтується на його активах. Капітал першого рівня - це активи, які можна легко ліквідувати, якщо банк потребує капіталу у разі фінансової кризи. Коефіцієнт кредитного плеча першого рівня, таким чином, є показником найближчої перспективи банку фінансове здоров'я.

Коефіцієнт кредитного плеча першого рівня часто використовується регулюючими органами для забезпечення достатності капіталу банків та для обмеження ступеня, в якому фінансова компанія може важелі його капітальна база.

Ключові висновки

- Коефіцієнт кредитного плеча першого рівня порівнює капітал першого рівня банку з його сукупними активами, щоб оцінити, наскільки кредитним кредитом є банк.

- Коефіцієнт рівня 1 використовується регулюючими органами банків, щоб гарантувати, що банки мають достатньо ліквідності для виконання певних необхідних стрес -тестів.

- Коефіцієнт вище 5% вважається показником міцної фінансової опори банку.

1:24

Коефіцієнт кредитного плеча першого рівня

Формула співвідношення кредитного плеча першого рівня:

Коефіцієнт кредитного плеча першого рівня=Консолідовані активиКапітал першого рівня×100де:Капітал першого рівня=Звичайний капітал, нерозподілений прибуток,резерви плюс деякі інші інструменти

Як розрахувати коефіцієнт кредитного плеча першого рівня

- Капітал першого рівня для банку розміщується у чисельнику коефіцієнта левериджу. Капітал першого рівня являє собою звичайний власний капітал банку, нерозподілений прибуток, резерви та певні інструменти з дискреційними дивідендами та без погашення.

- Загальні консолідовані активи банку за цей період розміщуються у знаменнику формули, який зазвичай відображається у квартальній чи річній звітності про прибутки банку.

- Поділіть капітал першого рівня банку на загальні консолідовані активи, щоб отримати коефіцієнт кредитного плеча першого рівня. Помножте результат на 100, щоб перетворити число у відсотки.

Що вам говорить коефіцієнт важеля першого рівня?

Коефіцієнт важеля першого рівня був введений компанією Базель III угод, міжнародну регуляторну банківську угоду, запропоновану Базельський комітет з банківського нагляду у 2009 році. Даний коефіцієнт використовує капітал першого рівня для оцінки того, наскільки банк має кредитну позику щодо його загальних активів. Чим вищий коефіцієнт кредитного плеча першого рівня, тим більша ймовірність того, що банк витримає негативний шок щодо свого балансу.

Складові коефіцієнта важеля першого рівня

Капітал першого рівня є основним капіталом банку відповідно до Базеля III і складається з найбільш стабільного та ліквідний капітал, а також найефективніший для поглинання збитків під час фінансової кризи або спад.

Знаменник у коефіцієнті кредитного плеча першого рівня-це загальні ризики банку, які включають його консолідовані активи, похідні інструменти та певні позабалансові ризики. Базель III вимагав від банків включати позабалансові ризики, такі як зобов'язання надавати позики третім сторонам, резервні акредитиви (SLOC), акцепти та торгові акредитиви.

Вимоги до коефіцієнта кредитного плеча першого рівня

Базель III встановив мінімальну вимогу 3% для коефіцієнта кредитного плеча першого рівня, поки не залишив відкритим можливість збільшення цього порогу для деяких систематично важливих фінансових установ.

У 2014 році Федеральна резервна система США Офіс контролера валюти (OCC) та Федеральна корпорація зі страхування вкладів (FDIC) опублікували регуляторні правила капіталу, які накладають більші витрати коефіцієнти кредитного плеча для банків певних розмірів, що станом на січень. 1, 2018. Банківські холдингові компанії з сукупними активами понад 700 мільярдів доларів або більш ніж 10 трильйонів доларів США активи, що перебувають в управлінні, повинні підтримувати додатковий буфер 2%, встановлюючи їх мінімальний коефіцієнт кредитного плеча першого рівня 5%.

Крім того, якщо застрахована депозитарна установа охоплена рамками коригувальних дій, це означає продемонстровані недоліки капіталу в минулому, він повинен продемонструвати принаймні 6% коефіцієнта важеля першого рівня, який слід враховувати з великої літери.

Приклад реального світу коефіцієнта кредитного плеча першого рівня

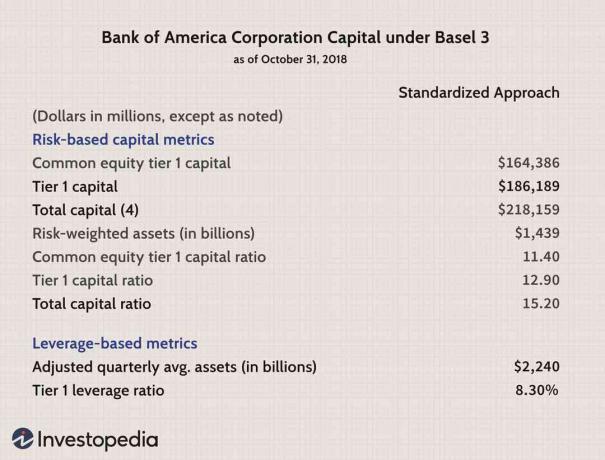

Нижче наведено коефіцієнти капіталу, взяті з фінансової звітності корпорації Bank of America (BAC) як повідомляється у банку Звіт про прибутки за 3 квартал 31 жовтня 2018 року.

- Виділений жовтим кольором внизу таблиці, банк повідомив про коефіцієнт кредитного плеча першого рівня 8,3% за цей період.

- Ми можемо обчислити коефіцієнт, взявши загальний капітал першого рівня у розмірі 186 189 млрд доларів (виділений зеленим кольором) та розділивши його на загальні активи банку в 2,240 трлн доларів (виділено синім кольором).

- Розрахунок такий: $2.240 трлн$186,189 мільярдів×100=8.3%

- Коефіцієнт кредитного плеча Банку Америки першого рівня у 8,3% значно перевищував вимогу регуляторів у 5%.

Зображення Сабріни Цзян © Investopedia 2020

Різниця між коефіцієнтом кредитного плеча першого рівня та коефіцієнтом капіталу першого рівня

Коефіцієнт капіталу першого рівня-це відношення основного капіталу першого рівня банку, тобто його власного капіталу та розкритих резервів, до його сукупних активів, зважених ризиком. Це ключовий показник фінансової спроможності банку, прийнятий у рамках Угоди Базель III про регулювання діяльності банків.

Коефіцієнт капіталу першого рівня вимірює основний власний капітал банку проти його сукупних активів, зважених за ризик, які включають усі активи, якими володіє банк, які систематично зважуються щодо кредитного ризику. Коефіцієнт кредитного плеча першого рівня вимірює основний капітал банку до його сукупних активів. Даний коефіцієнт використовує капітал першого рівня, щоб оцінити, наскільки кредитним кредитом є банк у порівнянні з консолідованим банком активів, тоді як коефіцієнт капіталу першого рівня вимірює основний капітал банку порівняно з його зваженим ризиком активів.

Обмеження використання коефіцієнта кредитного плеча першого рівня

Обмеженням використання коефіцієнта кредитного плеча першого рівня є те, що інвестори покладаються на банки, щоб правильно та чесно розрахувати та звітувати про свої показники капіталу першого рівня та загальні активи. Якщо банк не звітує або не розраховує належним чином свої показники, коефіцієнт кредитного плеча може бути неточним. Коефіцієнт кредитного плеча вище 5% - це те, що зараз шукають регуляторні органи, але насправді ми не дізнаємося до цього наступна фінансова криза наступає, щоб з'ясувати, чи справді банки здатні витримати фінансовий шок причини.