Визначення рівняння бухгалтерського обліку: формула та приклади

Що таке рівняння бухгалтерського обліку?

Бухгалтерське рівняння вважається основою подвійний запис система бухгалтерського обліку. На балансі компанії видно, що загальні активи компанії дорівнюють сумі компанії пасиви та власний капітал.

На основі цієї системи подвійного запису бухгалтерське рівняння забезпечує збереження балансу "Збалансований", і кожен запис, зроблений на стороні дебету, повинен мати відповідний запис (або покриття) на кредитна сторона.

Ключові висновки

- Бухгалтерське рівняння вважається основою системи обліку подвійного обліку.

- Бухгалтерське рівняння показує на балансі компанії, що загальні активи компанії дорівнюють сумі пасивів компанії та власного капіталу.

- Активи - це цінні ресурси, які контролюються компанією. Зобов'язання являють собою їх зобов'язання.

- Пасиви та власний капітал відображають спосіб фінансування активів компанії.

- Фінансування за рахунок боргу відображається як зобов’язання, тоді як фінансування шляхом випуску акцій відображається у власному капіталі акціонерів.

1:17

Рівняння бухгалтерського обліку

Розуміння рівняння бухгалтерського обліку

Фінансове становище будь -якого бізнесу, великого чи малого, оцінюється на основі двох ключових складових бухгалтерський баланс: активи та пасиви. Власний капітал, або власний капітал, - це третій розділ балансу. Бухгалтерське рівняння являє собою уявлення про те, як ці три важливі складові пов'язані між собою. Бухгалтерське рівняння також називають базовим обліковим рівнянням або рівнянням балансу.

У той час як активи представляють цінні ресурси, які контролюються компанією, зобов'язання представляють її зобов'язання. І зобов’язання, і власний капітал відображають стан активів компанії фінансується. Якщо це фінансується за рахунок борг, це буде відображатися як зобов’язання, і якщо воно фінансується за рахунок випуску власний капітал акції для інвесторів, це відображатиметься у власному капіталі акціонерів.

Рівняння бухгалтерського обліку допомагає оцінити, чи вірно відображаються господарські операції, здійснені компанією, у її бухгалтерському обліку та бухгалтерському обліку. Нижче наведено приклади статей, перелічених у балансі:

Активи

Активи включають грошові кошти та їх еквіваленти або ліквідні активи, які можуть включати казначейські векселі та депозитні сертифікати. Дебіторська заборгованість - це сума грошей, заборгованих клієнтам компанії за продаж її продукції та послуг. Запаси також вважаються активом.

Зобов'язання

Зобов'язання це те, що компанія зазвичай зобов'язана або повинна платити, щоб підтримувати свою діяльність. Борг, включаючи довгостроковий борг, є зобов’язанням, як і орендна плата, податки, комунальні послуги, заробітна плата, заробітна плата та дивіденди підлягає сплаті.

Власний капітал

Власний капітал акціонерів - це загальні активи компанії мінус її загальні зобов'язання. Власний капітал акціонерів являє собою суму грошей, до якої було б повернуто акціонерів якщо всі активи були ліквідовані і весь борг компанії погашений.

Нерозподілений прибуток є частиною власного капіталу акціонерів і дорівнюють сумі загального прибутку, який не був виплачений акціонерам у вигляді дивідендів. Розглядайте нерозподілений прибуток як заощадження, оскільки він являє собою сукупний загальний прибуток, який був збережений і відкладений або збережений для використання в майбутньому.

Формула та розрахунок рівняння бухгалтерського обліку

Активи=(Зобов'язання+Власний капітал)

Баланс лежить в основі бухгалтерського рівняння:

- Знайдіть загальні активи компанії на балансі за період.

- Підсумуйте всі зобов’язання, які мають бути окремим переліком у балансі.

- Знайдіть загальний капітал акціонера та додайте його до загального обсягу зобов’язань.

- Загальні активи дорівнюватимуть сумі зобов’язань та загальному капіталу.

Як приклад, скажімо, для фінансовий рік, провідний ритейлер XYZ Corporation повідомив у своєму балансі наступне:

- Загальні активи: 170 мільярдів доларів

- Загальні зобов'язання: 120 мільярдів доларів

- Загальний капітал акціонерів: 50 мільярдів доларів

Якщо ми обчислимо праву частину бухгалтерського рівняння (власний капітал + пасиви), ми дійдемо до ($ 50 млрд + $ 120 млрд) = $ 170 млрд, що відповідає вартості активів, про які повідомляє компанії.

Система подвійного входу

Рівняння бухгалтерського обліку формує основу бухгалтерського обліку подвійного обліку та є стислим поданням концепції, яка розширюється в комплекс, розширенийта багатопозиційне відображення балансу. Баланс базується на системі бухгалтерського обліку подвійного обліку, де загальні активи компанії дорівнюють загальним зобов'язанням та капіталу акціонерів.

По суті, представництво прирівнює всі види використання капіталу (активів) до всіх джерел капіталу, де борговий капітал веде до зобов'язань, а власний капітал - до власного капіталу.

Для компанії, що веде точні рахунки, кожна окрема господарська операція буде представлена принаймні у двох її рахунках. Наприклад, якщо підприємство бере позику у фінансової організації, такої як банк, позичені гроші збільшать активи компанії, а зобов’язання за кредитом також зростуть на еквівалентну суму.

Якщо бізнес купує сирий матеріал сплативши готівку, це призведе до збільшення інвентар (актив) при зменшенні грошового капіталу (інший актив). Оскільки на кожну операцію, здійснену компанією, впливає два або більше рахунків, система бухгалтерського обліку називається бухгалтерським обліком подвійного запису.

Практика подвійного запису гарантує, що бухгалтерське рівняння завжди залишається збалансованим, а це означає, що значення лівого боку рівняння завжди буде відповідати значенню правого боку. Іншими словами, загальна сума всіх активів завжди дорівнюватиме сумі пасивів та власного капіталу.

Глобальне дотримання системи бухгалтерського обліку подвійного запису робить процеси ведення та підрахунку рахунків набагато простішими, стандартизованішими та надійнішими. Рівняння бухгалтерського обліку забезпечує перевірку всіх записів у бухгалтерському обліку та документах, а також існує перевіряється зв'язок між кожним зобов'язанням (або витратами) та відповідним джерелом; або між кожною статтею доходу (або активу) та її джерелом.

Межі рівняння бухгалтерського обліку

Незважаючи на те, що баланс завжди балансує, бухгалтерське рівняння не надає інвесторам інформації про те, наскільки успішно працює компанія. Замість цього, інвестори повинні інтерпретувати цифри і самостійно вирішити, чи є у компанії занадто багато або занадто мало зобов'язання, недостатня кількість активів або, можливо, забагато активів, або належне фінансування компанії для забезпечення довгострокової перспективи зростання.

Приклад з реального світу

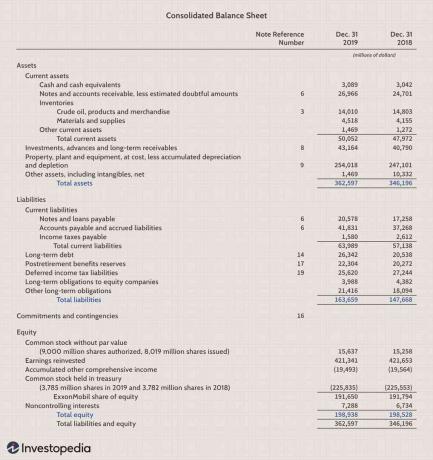

Нижче наведено частину корпорації Exxon Mobil (XOM) баланс у мільйонах станом на грудень 31, 2019:

- Загальний обсяг активів склав 362 597 доларів США

- Загальні зобов'язання склали 163 659 доларів США

- Загальний капітал склав 198 938 доларів США

Бухгалтерське рівняння, згідно з яким активи = зобов'язання + власний капітал акціонерів, розраховується таким чином:

- Облікове рівняння = 163 659 дол. США (загальні зобов'язання) + 198 938 дол. США (власний капітал) дорівнює 362 597 дол. США (що дорівнює загальним активам за період)

Питання що часто задаються

Що таке рівняння бухгалтерського обліку?

Бухгалтерське рівняння - це припущення, що активи компанії повинні дорівнювати сумі її зобов'язань та власного капіталу. Інше формулювання означає, що власний капітал компанії дорівнює її активам мінус її зобов'язання. Ця концепція є частиною теоретичної основи подвійного ведення бухгалтерського обліку та лежить в основі того, як інвестори та бухгалтери тлумачать та аналізують фінансову звітність.

Чому рівняння бухгалтерського обліку важливо?

Бухгалтерське рівняння є важливим, оскільки воно відображає взаємозв’язок між трьома складовими балансу: активами, зобов’язаннями та власним капіталом. За інших рівних умов власний капітал компанії зростатиме, коли її активи збільшуватимуться, і навпаки. Так само додавання зобов'язань зменшить власний капітал, тоді як зменшення зобов'язань - наприклад, шляхом погашення боргу - збільшить власний капітал. Ці основні поняття охоплені рівнянням бухгалтерського обліку і є суттєвими для сучасних методів обліку.

Який приклад рівняння бухгалтерського обліку?

Для ілюстрації припустимо, що у нас є компанія з активами на 1 мільйон доларів та зобов’язаннями на 500 тисяч доларів. Відповідно до бухгалтерського рівняння Активи = Пасиви + Власний капітал. Підключивши ці цифри, ми можемо швидко визначити, що власний капітал компанії складе 500 000 доларів. Ці значення відображатимуться на балансі компанії і можуть бути використані інвесторами, аналітиками або керівниками компанії для оцінки якості бізнесу та прогнозування його майбутніх перспектив.