Визначення коефіцієнта оборотності активів: формула та приклади

Що таке коефіцієнт оборотності активів?

Коефіцієнт оборотності активів вимірює вартість продажів компанії або доходи відносно вартості його активів. Коефіцієнт оборотності активів може бути використаний як показник ефективності, з якою компанія використовує свої активи для отримання доходу.

Чим вище коефіцієнт оборотності активів, тим ефективніше компанія отримує дохід від своїх активів. І навпаки, якщо компанія має низький коефіцієнт оборотності активів, це означає, що вона неефективно використовує свої активи для генерування продажів.

Ключові висновки

- Оборот активів - це відношення загального обсягу продажів або виручки до середніх активів.

- Цей показник допомагає інвесторам зрозуміти, наскільки ефективно компанії використовують свої активи для створення продажів.

- Інвестори використовують коефіцієнт оборотності активів для порівняння подібних компаній в одному секторі чи групі.

- На коефіцієнт оборотності активів компанії можуть вплинути великі продажі активів, а також значні покупки активів у певному році.

2:12

Коефіцієнт оборотності активів

Формула та розрахунок коефіцієнта оборотності активів

Нижче наведені кроки, а також формула для розрахунку коефіцієнта оборотності активів.

Оборот активів=2Початкові активи+Кінцеві активиЗагальний обсяг продажівде:Загальний обсяг продажів=Загальний річний обсяг продажівПочаткові активи=Активи на початок рокуКінцеві активи=Активи на кінець року

Коефіцієнт оборотності активів використовує вартість активів компанії у знаменнику формули. Для визначення вартості активів компанії спочатку потрібно обчислити середню вартість активів за рік.

- Знайдіть вартість активів компанії на балансі на початок року.

- Знайдіть кінцевий баланс або вартість активів компанії на кінець року.

- Додайте початкову вартість активу до кінцевої вартості та розділіть суму на два, що забезпечить середню вартість активів за рік.

- Знайдіть загальний обсяг продажів - це може бути зазначено як дохід - у звіті про прибутки та збитки.

- Поділіть загальний обсяг продажів або виручки на середню вартість активів за рік.

Що може вам сказати коефіцієнт оборотності активів

Зазвичай коефіцієнт оборотності активів розраховується на щорічній основі. Чим вище коефіцієнт оборотності активів, тим кращі результати діяльності компанії, оскільки вищі коефіцієнти означають, що компанія генерує більший дохід на долар активів.

Коефіцієнт оборотності активів, як правило, вищий для компаній певних секторів, ніж в інших. Роздрібні та споживчі товари, наприклад, мають відносно невелику базу активів, але мають високий обсяг продажів - отже, вони мають найвищий середній коефіцієнт оборотності активів. І навпаки, фірми в таких секторах, як комунальні послуги та нерухомості мають велику базу активів і низький оборот активів.

Оскільки цей коефіцієнт може сильно варіювати від однієї галузі до іншої, порівняння коефіцієнтів оборотності активів роздрібної компанії та телекомунікаційної компанії було б не дуже продуктивним. Порівняння мають значення лише тоді, коли їх проводять для різних компаній в одному секторі.

Приклад використання коефіцієнта оборотності активів

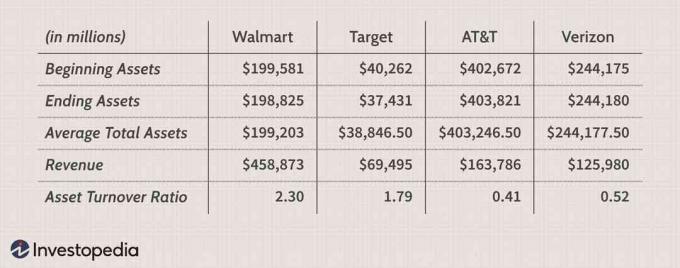

Давайте підрахуємо коефіцієнт оборотності активів для чотирьох компаній у роздрібній та телекомунікаційній сферах-Walmart Inc. (WMT) (2017 р.),Target Corporation (TGT),AT&T Inc. (Т),та Verizon Communications Inc. (ВЗ)- за фінансовий рік, що закінчився 2016.

Коефіцієнти оборотності активів у AT&T та Verizon менші за одиницю, що характерно для фірм у секторі телекомунікацій та комунальних послуг. Оскільки ці компанії мають велику базу активів, очікується, що вони повільно передаватимуть свої активи за рахунок продажів. Очевидно, що не має сенсу порівнювати коефіцієнти оборотності активів для Walmart та AT&T, оскільки вони працюють у дуже різних галузях промисловості. Але порівняння коефіцієнтів оборотності активів для AT&T та Verizon може дати кращу оцінку, яка компанія ефективніше використовує активи.

Наприклад, з таблиці Verizon передає свої активи швидше, ніж AT&T. За кожен долар активів Walmart генерував 2,30 дол. США продажів, тоді як Target - 1,79 дол. Оборот цілі може свідчити про те, що роздрібна компанія відчувала мляві продажі або мала застарілі запаси. Крім того, його низький оборот також може означати, що компанія має слабкі методи збирання. Період інкасації фірми може бути занадто довгим, що призведе до збільшення дебіторської заборгованості. Target також не може ефективно використовувати свої активи: основні фонди, такі як майно чи обладнання, можуть сидіти без роботи або використовуватися не на повну потужність.

Використання коефіцієнта оборотності активів з аналізом DuPont

Коефіцієнт оборотності активів є ключовою складовою Аналіз DuPont- система, яку корпорація DuPont почала використовувати у 1920 -х роках для оцінки ефективності роботи корпоративних підрозділів. Перший крок аналізу DuPont розбиває рентабельність власного капіталу (ROE) на три складові, одна з яких - оборотність активів, дві інші - маржа прибутку та фінансовий важель. Перший крок аналізу DuPont можна проілюструвати таким чином:

ROE=Марж прибутку(ДохідЧистий дохід)×Оборот активів(ААДохід)×Фінансовий важіль(AEАА)де:АА=Середні активиAE=Середній власний капітал

Іноді інвестори та аналітики більше зацікавлені у вимірі того, як швидко компанія перетворює свої основні фонди або оборотні активи на продаж. У цих випадках аналітик може використовувати конкретні коефіцієнти, такі як коефіцієнт оборотності основних засобів або коефіцієнт оборотних коштів для розрахунку ефективності цих класів активів. Коефіцієнт оборотного капіталу вимірює, наскільки компанія використовує своє фінансування з оборотних коштів для отримання продажів або доходу.

Різниця між оборотом активів та оборотом основних засобів

У той час як коефіцієнт оборотності активів вважається середнім всього активів у знаменнику, коефіцієнт оборотності основних засобів розглядає лише основні засоби. Коефіцієнт оборотності основних засобів (FAT), як правило, використовується аналітиками для вимірювання операційних показників. Цей коефіцієнт ефективності порівнює чисті продажі (звіт про прибутки та збитки) з основними засобами (баланс) та вимірює здатність компанії генерувати чисті продажі за рахунок інвестицій у основні фонди, а саме Основні засоби (PP&E). Баланс основних засобів використовується за вирахуванням накопиченої амортизації. Амортизація - це розподіл вартості основного засобу, який розподіляється - або витрачається - щороку протягом строку корисного використання активу. Як правило, вищий коефіцієнт оборотності основних засобів вказує на те, що компанія більш ефективно використовувала свої інвестиції в основні засоби для отримання доходу.

Обмеження використання коефіцієнта оборотності активів

Незважаючи на те, що коефіцієнт оборотності активів слід використовувати для порівняння схожих запасів, цей показник не містить усіх деталей, які можуть бути корисними для аналізу запасів. Можливо, що коефіцієнт оборотності активів компанії за будь -який рік істотно відрізняється від попередніх або наступних років. Інвесторам слід з часом переглянути тенденцію щодо коефіцієнта оборотності активів, щоб визначити, чи покращується чи погіршується використання активів.

Коефіцієнт оборотності активів може бути штучно знижений, коли компанія здійснює великі покупки активів в очікуванні більшого зростання. Подібним чином розпродаж активів для підготовки до зниження темпів зростання штучно завищить цей коефіцієнт. Крім того, багато інших факторів (наприклад, сезонність) можуть впливати на коефіцієнт оборотності активів компанії протягом періодів, менших за рік.

Питання що часто задаються

Що вимірює оборот активів?

Коефіцієнт оборотності активів вимірює ефективність активів компанії в отриманні доходу або продажу. Він порівнює доларову суму продажів (доходів) із загальними активами у річному відсотку. Таким чином, щоб розрахувати коефіцієнт оборотності активів, розділіть чисті продажі або виручку на середню загальну суму активів. Один варіант цієї метрики враховує лише основні фонди компанії ( Співвідношення жирів) замість загальних активів.

Краще мати високий або низький оборот активів?

Як правило, вищий коефіцієнт сприяє тому, що це означає, що компанія ефективно генерує продажі або доходи від своєї бази активів. Низький показник вказує на те, що компанія неефективно використовує свої активи та може мати внутрішні проблеми.

Що таке хороша вартість обороту активів?

Коефіцієнти оборотності активів варіюються в різних галузях промисловості, тому слід порівнювати лише коефіцієнти компаній, що знаходяться в одному секторі. Наприклад, підприємства роздрібної торгівлі або сфери послуг мають відносно невелику базу активів у поєднанні з високим обсягом продажів. Це призводить до високого середнього коефіцієнта оборотності активів. Тим часом компанії у таких галузях, як комунальне підприємство чи виробництво, як правило, мають велику базу активів, що означає зменшення обороту активів.

Як компанія може покращити свій коефіцієнт оборотності активів?

Компанія може спробувати підвищити низький коефіцієнт оборотності активів, укомплектувавши свої полиці предметами високої продажі, поповнення запасів лише у разі необхідності та збільшення його робочого часу для збільшення відвідуваності відвідувачів та зростання продажів. Вчасно (JIT), наприклад, управління запасами - це система, за допомогою якої фірма отримує вхідні дані якомога ближче до того, коли вони дійсно потрібні. Отже, якщо автоскладальному заводу потрібно встановити подушки безпеки, він не зберігає запас подушок безпеки на своїх полицях, а отримує їх, коли ці машини надходять на конвеєр.

Чи може компанія управляти оборотом активів?

Як і багато інших бухгалтерів, керівництво компанії може спробувати зробити так, щоб їх ефективність виглядала на папері кращою, ніж є насправді. Продаж активів, щоб підготуватися до зниження темпів зростання, наприклад, спричиняє штучне завищення коефіцієнта. Зміна методів амортизації основних засобів може мати аналогічний ефект, оскільки це змінить облікову вартість активів фірми.