Vælg blandt sundhedsplaner for bronze, sølv, guld og platin

Som en del af Affordable Care Act (ACA) åbnede Health Insurance Marketplace (eller "Exchange") igen for virksomheder den Nov. 1, 2015, da Open Enrollment for 2016 sundhedsdækning begyndte. Markedspladsen er en online-one-stop shoppingoplevelse for sundhedsdækning designet til at gøre det lettere for enkeltpersoner og familier at sammenligne og købe forsikring. Tretten stater har deres egen markedsplads; resten partner med føderalen HealthCare.gov bytte eller drives af det.

For hurtigt at få adgang til din stats plan skal du klikke på her og indtast navnet på din stat. Hver af disse markedspladser tilbyder forskellige planer fra deltagelse sundhedsforsikring virksomheder.

Ud over at finde sundhedsdækning kan du bruge Marketplace til at finde ud af, om du er kvalificeret til pengebesparende føderal tilskud, herunder Omkostningsdeling Reduktioner, som kan sænke dine omkostninger uden for lommen, og Avancerede premium -skattekreditter, som sænker dine månedlige præmier.

Disse tilskud er kun tilgængelige på Marketplace og kan gøre en væsentlig forskel i den type dækning, du måske har råd til. Under åben tilmelding, der løber fra nov. 1 til og med dec. 15, 2020, kan du oprette en konto og udfylde onlineansøgningen på din stats markedsplads for at se de muligheder for sundhedsdækning, der er tilgængelige for dig, og finde ud af, om du er berettiget til tilskud.

Den Jan. 28, 2021, underskrev præsident Biden en bekendtgørelse (og en forlængelse i marts) om at gennemføre en særlig tilmeldingsperiode, der genåbner det føderale forsikringsmarked (health.gov) fra feb. 15 til august. 15, 2021.

Uanset hvor du bor, er alle planer på Marketplace adskilt i fire "metalliske" niveauer - Bronze, sølv, guld og platin - baseret på, hvordan du og planen kan forvente at dele din sundhedsudgifter. Her forklarer vi de forskellige dækningsniveauer og definerer nogle nøglebegreber, der hjælper dig med at beslutte dig blandt bronze-, sølv-, guld- og platinsygeforsikringsplaner.

Forstå out-of-Pocket omkostninger

Præmie

Når du køber en sundhedsforsikring, kaldes det beløb, du betaler for dækningen hver måned præmie. Du betaler dette, uanset om du går til lægen eller besøger hospitalet eller køber receptpligtig medicin. Når og hvis du modtager sundhedsydelser, er dine omkostninger-ud over præmien-baseret på din plan fradragsberettigede, egenbetaling, samforsikring og maksimal lomme. For at træffe informerede valg, når man sammenligner og køber sundhedsplaner, er det vigtigt at forstå, hvad disse udtryk betyder.

Fradragsberettiget

EN fradragsberettiget er det beløb, du skal betale for dækkede ydelser, før din forsikring begynder at betale. Hvis du f.eks. Har en fradragsberettiget $ 2.000, betaler du 100% af dine sundhedsudgifter, indtil det beløb, du har betalt, når $ 2.000. Når du har opfyldt din selvrisiko, kan nogle tjenester være dækket med 100%, mens andre vil kræve, at du betaler medforsikring (mere om det herunder).

Kopiering

EN kopiering (undertiden kaldet "kopi") er et fast beløb i dollar, som du betaler for visse sundhedsydelser. Normalt vil du have forskellige medbetalingsbeløb for forskellige former for service, f.eks. En kopi på $ 25 for et lægebesøg eller en $ 250 kopiering for et besøg på skadestuen. I de fleste tilfælde tæller eventuelle afbetalinger, du foretager, ikke med i din selvrisiko.

Coinsurance

Din andel af omkostningerne ved et sundhedsvæsen kaldes medforsikring. Typisk regnes dette som en fast procentdel af det samlede gebyr for en service, f.eks. 15% eller 30%. Coinsurance starter, når du har opfyldt din selvrisiko. Antag f.eks., At du allerede har opfyldt din fradragsberettigelse på $ 2.000, og din plans medforsikring er 15%. Hvis du har en hospitalsafgift på $ 1.000, vil din andel af omkostningerne være $ 150 (15% af $ 1.000). Hvis din medforsikring var 30%, ville din andel være $ 300.

Maksimal out-of-pocket

En plan maksimal lomme (eller out-of-pocket-grænse) er det højeste, du betaler i en politikperiode (typisk et år), før din plan begynder at betale 100% af det tilladte beløb. De penge, du betaler for præmier og sundhedspleje, som din plan ikke dækker (f.eks. Elektiv kirurgi), tæller ikke med i dit maksimum uden for lommen.

Afhængigt af din plan kan din fradragsberettigelse, afdrag og/eller medforsikring gælde mod maksimumlommen. De forskellige sundhedsplaner har forskellige out-of-pocket maksimumsgrænser; under sundhedsreformen er 2020 -grænserne $ 8.150 for enkeltpersoner og $ 16.300 for familier.

En vigtig ny fordel for 2016: Selvom familieplangrænsen er højere, er der et stort antal forsikringsplaner skal begynde at betale, når et enkelt familiemedlems sundhedsudgifter har nået det individuelle maksimum på $8,150. Tidligere kunne de nægte at betale, før hele familiens forbrug havde nået den meget højere familiegrænse.

Denne politik kaldes den "integrerede udgiftsgrænse uden for lommen". Fra og med 2016-planer, ikke-bedstefar selvfinansieret og stor gruppe planer skal følge denne politik for ethvert individ i en familieplan, der har en grænse uden for lommen, der er højere end den individuelle grænse ($8,150). Society for Human Resource Management giver en mere detaljeret forklaring.

Væsentlige sundhedsmæssige fordele

For at et forsikringsselskab kan deltage på Marketplace, skal det tilbyde mindst Silver og Gold -planer.Uanset hvilken plan du vælger - Bronze, sølv, guld eller platin - det samme sæt Væsentlige sundhedsmæssige fordele vil blive dækket:

- Afhængighedsbehandling

- Ambulerende patienttjenester

- Prævention og amning

- Pas på nyfødte og børn

- Beredskabstjenester

- Indlæggelse

- Laboratorietjenester

- Barsel

- Psykiske sundhedsydelser

- Erhvervs- og fysioterapi

- Receptpligtig medicin

- Forebyggende og wellness -tjenester (såsom vacciner og kræftscreeninger)

Dækkede ydelser er de sundhedsydelser, som dit forsikringsselskab betaler for i henhold til din plan. Du kan stadig blive pålagt at betale en kopi eller medforsikring, men tjenesten anerkendes af din plan. Til sammenligning, hvis en service er ikke dækket - f.eks. en valgfri operation eller kiropraktik - vil du stå for 100% af de dertil knyttede omkostninger.

De væsentlige sundhedsmæssige fordele er minimum krav til alle planer på Marketplace; visse planer vil tilbyde yderligere dækning, men ingen plan kan tilbyde mindre.

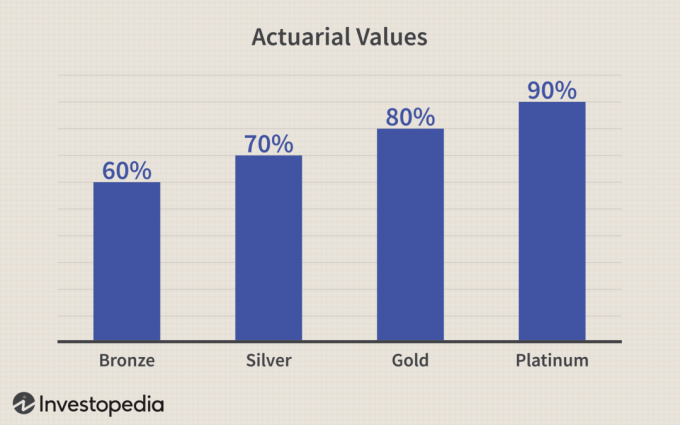

Aktuarmæssig værdi

De fire niveauer af sundhedsplaner - Bronze, Sølv, Guld og Platin - er differentieret ud fra deres aktuarmæssig værdi: den gennemsnitlige procentdel af sundhedsudgifter, der vil blive betalt af planen. Jo højere jo aktuarmæssig værdi (dvs. guld og platin), jo mere vil planen betale til din regning og derfor lavere omkostninger uden for lommen til selvrisiko, kopi og medforsikring.

Ulempen ved de planer, der giver mere dækning, er, at du vil betale en højere præmie hver måned.

I gennemsnit dækker en bronzeplan 60% af dækket medicinske udgifter, og din andel vil være de resterende 40%. Den aktuarmæssige værdi af hver type plan er vist her:

Din andel af omkostningerne kan komme i form af en stor selvrisiko med lav medforsikring, når du har opfyldt din selvrisiko. En anden plan kan tilbyde en lav selvrisiko med højere samforsikring. For eksempel tilbyder Silver Plan A (som generelt betaler 70% af dine sundhedsudgifter) en høj $ 2.000 fradragsberettiget og en lav 15% medforsikring. Silver Plan B, på den anden side, har en lav fradragsberettigelse på $ 250, men en højere 30% medforsikring.

Hvor meget vil det koste?

For enhver plan vil din månedlige præmie være baseret på flere faktorer, herunder:

- Din alder

- Uanset om du ryger eller ej (i nogle stater vil du betale et "tillægsgebyr", hvis du er ryger)

- Hvor du bor

- Hvor mange mennesker tilmelder sig dig (ægtefælle og/eller barn)

- Dit forsikringsselskab

Da din stats Marketplace tillader forskellige private forsikringsselskaber at tilbyde planer, kan en Silver -plan fra et selskab koste mere eller mindre end den samme plan, der tilbydes af et andet forsikringsselskab. Planer, der tilbydes af det samme selskab, vil imidlertid stige i pris, efterhånden som den aktuarmæssige værdi og det beløb, planen betaler, stiger.

Som diskuteret ovenfor er den føderale grænse for årlige out-of-pocket udgifter til enkeltpersoner (ikke inklusive månedlige præmier) $ 8.150; familiens loft er $ 16.000. Visse planer kan have endnu lavere hætter uden for lommen.

Beslutning om hvilken plan der er bedst for dig

At sammenligne planer og vælge en kan være en udfordring. Du bliver nødt til at overveje dit helbred og din økonomiske situation. Generelt, hvis du forventer at have mange sundhedsbesøg eller kræver regelmæssige recept, kan du have det bedre med en guld- eller platinplan, der betaler en højere procentdel af omkostningerne. Hvis du derimod i det store og hele er sund og ikke forventer at have mange regninger, kan du være tryg ved at vælge en bronze- eller sølvplan.

Selvfølgelig, selv raske mennesker kan have ulykker eller blive syge og ender med masser af medicinske regninger, så du skal tage med din risikotolerance såvel. Det er også fornuftigt at kontrollere, hvilke hospitaler og læger der er inkluderet i den plan, du vælger.

Hvis din indkomst falder mellem 100% og 250% af føderalt fattigdomsniveau ($ 12.760 til $ 31.900 for en person fra 2020), kan du være berettiget til et tilskud til omkostningsdeling, som kan hjælpe med at sænke din egenandel, afdrag og medforsikring. For at modtage omkostningsdelinger skal du købe en Silver-plan på Marketplace. Du vil stadig have en række forskellige planer at vælge imellem, men det skal være sølv for at kunne drage fordel af tilskuddet til omkostningsdeling.

Mange mennesker vil kvalificere sig til Advanced Premium Tax Credits, en form for tilskud, der sænker din månedlige præmie. Du kan være berettiget til dette tilskud, hvis din indkomst falder mellem 100% og 400% af det føderale fattigdomsniveau ($ 12.760 til $ 51.040 for en person).

Bundlinjen

Når du vælger en plan, er det nyttigt at huske, at alle planer - Bronze, sølv, guld og platin -dækker de samme vigtige sundhedsmæssige fordele.Din månedlige sygesikringspræmie vil være højere, hvis du vælger en højere plan, f.eks. Guld eller platin. Men du betaler også mindre, hver gang du besøger en læge eller får en recept fyldt. Omvendt vil din månedlige præmie være lavere, hvis du vælger en bronze- eller sølvplan, men du betaler mere for hvert lægebesøg, recept eller sundhedstjeneste, du bruger.

Tilskuddet til omkostningsdeling og avancerede premium-skattekreditter er ikke automatiske: Du skal ansøge om dem på sundhedsforsikringsmarkedet.

At finde en balance mellem dækning og omkostninger kan være udfordrende. Starter nov. 1, kan du sammenligne 2021 -planer på Marketplace for at finde den dækning, der passer bedst til din økonomiske situation og sundhedsbehov. Du vil også kunne ansøge om føderale tilskud, der kan hjælpe med at reducere dine omkostninger.