Fremtiden for husejerskab

Jeg har været i udlån og bankvirksomhed i mere end 20 år, og jeg købte mit første hjem for næsten så længe siden. Så da Investopedia -besætningen bad mig undersøge, hvordan boligkøb, forbedring og salg ser ud i de næste 20 år, hoppede jeg på chancen.

Får vi flyvende biler eller øjeblikkeligt boligejerskab først?

Lad os springe ind og se. Men lad os først se tilbage, så vi forstår, hvordan du overhovedet køber, sælger eller forbedrer et hjem.

Vigtige takeaways

- I dag begynder din hjemmesøgning online; dette vil være ground zero for, hvordan boligkøb, finansiering, forbedring og salg vil se ud om 20 år.

- Hvad hvis du bare kunne søge, finde, købe (eller leje), finansiere, forbedre og sælge dit hjem alt på ét sted?

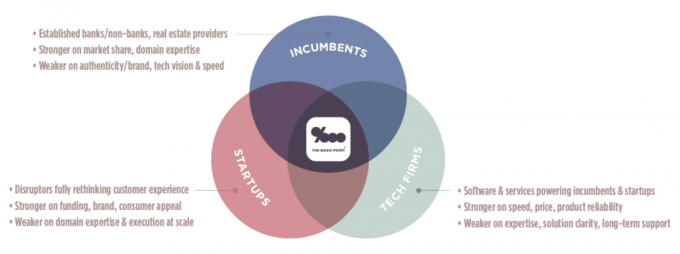

- Banker, ejendomsselskaber, teknologivirksomheder og medievirksomheder vil samarbejde og støde sammen, efterhånden som det spiller ud, men du vinder begge veje, når de kæmper for din virksomhed.

- Det handler om en one-stop-shop til handelsboliger, ligesom du gør med din iPhone eller din bil.

Boligkøb og salg for 20 år siden

At købe mit første hjem for næsten 20 år siden giver os et godt eksempel på, hvad der har og ikke har ændret sig hidtil.

Jeg var en tidlig karriere i finansiering, men selv fik jeg ikke forhåndsgodkendt mit lån først. Min (dengang) kæreste og jeg havde sparet for at købe et sted i et stykke tid. Vi gik til en fest på et dope loft i Chicagos kommende Bucktown kvarter og besluttede, at det var livet for os. Så vi begyndte at vandre ind i weekendens åbne huse i nærheden-dette var før Zillow. Det førte til, at vi fandt en ejendomsmægler til at vise os flere lejligheder. Vi fik ikke forhåndsgodkendt vores realkreditlån før længe efter starter vores hjemmesøgning.

Ejendomsmægleren forbandt os med en långiver, og vi lavede to andre konkurrerende långiverskonsultationer, hvilket tog et par uger. Efter at vi havde valgt en långiver, tog forhåndsgodkendelse af pant yderligere en til to uger og utallige (faktiske, ikke digitale) underskrifter, faxer, scanninger, e-mails, opkald og møder.

Da vi endelig fik et accepteret tilbud på en lejlighed, var det yderligere 40 dages arbejde med fokus på ejendomsinspektion, vurderinger, HOA -analyse osv. Så lukkede vi, og det var en helt ny slog om at flytte og foretage forbedringer. Så engang senere: husejers lyksalighed. Den følelsesmæssige gevinst.

Sådan er det gået for de fleste, hvad enten man køber første gang eller sælger et hjem for at købe et andet.

One-Stop-Shop-ejerskab

Nu begynder din hjemmesøgning online. Hvor du starter, er denne boligsøgning ground zero for, hvordan boligkøb, finansiering, forbedring og salg vil se ud om 20 år.

Hvad hvis du bare kunne søge, finde, købe (eller leje), finansiere, forbedre og sælge dit hjem alt på ét sted? Og hvad hvis du også stadig kunne shoppe for at sikre, at du får det bedste tilbud på lånet? Og hvad hvis lånegodkendelse var digitalt øjeblikkelig i stedet for en papirtung 40-dages prøvelse?

Alt dette er i gang nu.

Banker, ejendomsselskaber, teknologivirksomheder og medievirksomheder vil samarbejde og støde sammen, efterhånden som det udspiller sig, men du vinder begge veje som de kæmper for din virksomhed. Det handler om en one-stop-shop til handelsboliger, ligesom du gør med din iPhone eller din bil.

Hjemmesøgning og uddannelse vs. Transaktioner

Hvordan fungerer dette i virkeligheden?

Du starter din boligkøbsproces på ejendomssøgningssider eller uddannelsessteder som Investopedia. Men det er ikke en boligkøbsproces for dig. Det er shopping og uddannelse. Lad os se, hvordan nogle huse ser ud. Hvor meget koster de? Og hvordan fungerer køb og finansiering overhovedet?

Sådan tænker vi. Det er den digitale version af, hvad min (nu) kone og jeg gennemgik for næsten 20 år siden i Chicago. Se nogle steder, få nogle ideer, har en følelsesmæssig forbindelse. Vær derefter seriøs med at lave en aftale.

Boligkøb-livets største investering for de fleste af os-vil stadig være følelsesmæssigt først i 20 år. Dette betyder, at alle detaljer om finansiering, kontrakter, flytning og entreprenører er sekundære i forhold til dit mål om at få det, du ønsker.

Fremtiden for huskøb og salg

Al husejerskabsinnovation er nu centreret omkring denne følelse. Lad os se på visionen fra tre perspektiver.

Vision for boligkøb

- Træk din telefon ud og søg efter boliger.

- Se boliger ved hjælp af fuld 3D-modellering og video, så du virkelig kan "turnere" hjemmet direkte på din telefon.

- Se alle specifikationer om hjemmet, kvarteret, skoler, restauranter, kriminalitet, skatter osv.

- Tag de hjem, du gerne vil være organiseret.

- Få besked over tid om salg og prisændringer af boliger.

- Kom med et bud på et hjem ved at trykke på en knap.

- Undgå en lang vurderingsproces, fordi boligens værdi verificeres ved hjælp af data og 3D-modellering/video, og denne automatiserede værdiansættelsesmetode accepteres af alle långivere.

- Luk hjemmet med det samme, fordi dit lån altid er godkendt via din sikre blockchain-pung med data om realtidsindkomst, aktiv, gæld og kredit score. Alt du gør er at vælge det bedste tilbud på långivere og indsende din altid godkendte profil.

- Køb, lej, og planlæg lokale og flyttede licenserede og anmeldte for at lette din flytning.

- Planlæg flytning af madlevering fra anbefalede restauranter i dit nye kvarter.

Fremtiden for boligforbedring

- Se 3D-billeder af dit hjem på din telefon, og byg dit nye køkken (eller andre forbedringer til hjemmet) ligesom du bygger din nye bil online i dag.

- Vælg og pris hver funktion i dit boligforbedringsprojekt, mens du bygger det.

- Se og juster linjepostprisen for projektet og før/efter-visningerne.

- Se præcis, hvor meget hver linjepostforbedring påvirker dit hjems værdi, så du kan træffe budgetbeslutninger.

- Køb, lej og planlæg lokale og godkendte lokale entreprenører til at udføre arbejdet.

- Pris entreprenørgebyrer til de samlede projektomkostninger.

- Luk dit boligforbedringslån med det samme, fordi den automatiserede værdiansættelse accepteres af alle långivere, og fordi dit lån altid er godkendt via din sikre blockchain -pung.

- Planlæg projektets startdato med din nyansatte entreprenør.

Fremtiden for boligsalg

- Udfyld en kort formular på din telefon om, at du gerne vil sælge dit hjem.

- Modtag et boligkøbstilbud på en til to dage, og luk inden for kun syv dage.

- Eller køb og lej en autoriseret og anmeldt lokal ejendomsmægler til at liste dit hjem, hvis du ikke kan lide det øjeblikkelige tilbud.

- Bliv spurgt, om du køber et nyt hjem, og i så fald blive bedt om at følge trinene i boligkøb i #1 ovenfor.

Hvor tæt er vi på denne vision?

Øjeblikkelig salg (eller ejendomsmæglerforbindelse, hvis du ikke kan lide det øjeblikkelige tilbud, du får) findes i dag på mange markeder. Det øjeblikkelige køb eksisterer ikke i dag, men al den avancerede søgning og data findes. Den øjeblikkelige del af købet er afhængig af øjeblikkelige lånegodkendelser, som kræver 2 ting:

Blockchain-tegnebøger, der indeholder din altid godkendte låneprofil

Dette giver dig total indkøb af strømlån, fordi automatisering erstatter det manuelle slog for lånegodkendelse. Du ville bare indsende din altid godkendte profil til den bedste prislåner. Men det vil tage 5-10 år, før du begynder at få så meget kontrol. I de næste 1-3 år vil långivere bruge din indkomst, aktiv, kredit og gældsdata, der er "deres" til at tilbyde dig dette altid godkendte koncept.

Automatiserede hjemmevurderinger

Automatiserede husvurderinger (eller vurderinger), der er baseret på realtidsdata og accepteres af alle långivere, investorer, tilsynsmyndigheder og statsstøttede realkreditinstitutter som Fannie Mae og Freddie Mac. Dette muliggør realtidsgodkendelser af et boligkøb og forbedringslån. Vi er inden for 1-3 år efter, at dette er blevet bredt accepteret, efterhånden som dataene bliver mere pålidelige, og 3D-modellering modnes for at erstatte behovet for en fysisk vurderingskontrol.

Derfor er den øjeblikkelige boligforbedringslån del af visionen tæt på. Ligesom den problemfri forbindelse til entreprenører.

Hvad er det første: Flyvende biler eller øjeblikkeligt husejerskab?

Lige nu udvikler 200 virksomheder flyvende biler. Så da biler bogstaveligt talt begynder at flyve ind på markedet, tager det stadig 40 dage at lukke et boligkøb og endnu længere tid at ansætte en entreprenør og få et lån til at ordne dit hjem.

Husejerskab er ganske vist mere kompliceret end at få en tur fra punkt A til punkt B. Boligejendom involverer banker/långivere, ejendomsselskaber, vurderingsmænd, ejendomsvirksomheder, forsikringsselskaber, tilsynsmyndigheder, Wall Street -investorer, bygherrer, entreprenører, movers, tech -virksomheder, medievirksomheder og mere.

Alle disse grupper arbejder på visionen om boligejerskab, der er beskrevet ovenfor, og de fire de bedst kapitaliserede grupper leder det: Banker/långivere, ejendomsselskaber, tech-virksomheder og medievirksomheder.

Som nævnt ovenfor vil disse virksomheder samarbejde og støde sammen, mens det spiller ud, men du vinder begge veje, mens de kæmper for at give dig Instant Homeownership Experience.

Og følg med til den næste rate, når vi går dybere på hver af spillerne, der arbejder på denne vision.

[Julian Hebron er gæstekolumnist for Investopedia. Hans synspunkter og meninger afspejler ikke nødvendigvis synspunkterne på dette websted, selvom vi bestilte denne artikel.]