Hvilke omkostninger tælles ikke med i bruttoresultatmargenen?

Det bruttoavance er nyttig til at bestemme, hvor godt en virksomhed genererer indtægter fra omkostningerne forbundet med at producere deres varer og tjenester. Bruttoavancemarginen er procentdelen af omsætningen, der overstiger omkostninger ved solgte varer (COGS). Jo højere procent, jo mere effektiv er virksomhedens ledelse med at generere overskud for hver dollar af de involverede direkte omkostninger.

Vigtige takeaways

- Bruttoresultatmargenen er procentdelen af omsætningen, der overstiger omkostningerne ved solgte varer (COGS).

- De vigtigste omkostninger inkluderet i bruttoavancen er direkte materialer og direkte arbejdskraft.

- Omkostninger såsom afskrivninger, amortiseringer og overheadomkostninger er ikke inkluderet i bruttofortjenstmargenen.

- Der er undtagelser, hvorved en del af afskrivninger kan inkluderes i COGS og i sidste ende påvirke bruttoavancen.

For at afgøre, hvad der ikke er inkluderet i bruttoavancemarginen, skal vi først se på, hvad der går ud på at beregne bruttoavance.

Bruttofortjeneste er den indtægt, en virksomhed tjener efter at have taget omkostninger i forbindelse med produktion og salg af sine produkter. Bruttofortjenesten er vist som et helt dollarbeløb og beregnes af:Bruttofortjeneste = Omsætning - Omkostninger ved solgte varer.

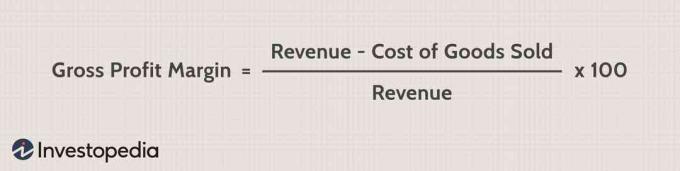

Bruttofortjenestemargin er procentdelen af overskuddet fra omsætningen og omkostningerne forbundet med produktionen. Bruttoresultatmargen beregnes som vist herunder:

Hvad er inkluderet i bruttoavancemargenen?

Som vi kan se ovenfor, er de to komponenter i bruttoavance og i sidste ende bruttoavance samlede indtægter og omkostninger ved solgte varer (COGS). Omsætning er den samlede indkomst, der genereres for en periode.

Indtægter kaldes også nettoomsætning, da det kan have rabatter og fradrag taget ud af det samlede beløb på grund af returnerede varer. Indtægterne sidder øverst i resultatopgørelsen og betegnes derfor som det øverste linjenummer for en virksomhed.

COGS er antallet af direkte omkostninger og direkte lønomkostninger, en virksomhed skal betale for at producere sine varer.

Nedenfor er nogle af omkostningerne i COGS:

- Direkte materialer

- Direkte arbejdskraft

- Udstyrsomkostninger involveret i produktionen

- Værktøjer til produktionsanlægget

- Forsendelsesomkostninger

Hvad er ikke inkluderet i bruttoavancemargenen?

Bruttofortjeneste inkluderer kun omkostninger, der er direkte knyttet til produktionsfaciliteten, mens ikke-produktionsomkostninger som virksomhedens overhead til virksomhedskontoret ikke er inkluderet. Nedenstående eksempel illustrerer, hvad der er inkluderet i bruttoavancen, og hvad der ikke er.

Nedenfor er en del af JC Penney Company Inc.'s (JCP) resultatopgørelse pr. 5. maj 2018.

- Den samlede omsætning (i grønt) var $ 2,67 milliarder, mens COGS var $ 1,7 milliarder (i rødt).

- Bruttoavance var 36%, ($ 2,67 - $ 1,7 COGS) / 2,67 =, 36 X 100 = 36%

- Driftsudgifter og overhead, som er opført som salg, generelt og administrativt (SG&A), er angivet nedenfor COGS og går til beregning driftsindtægter, som kom ind på $ 3 millioner for perioden (fremhævet med blåt).

- Som et resultat heraf kan vi se, at afskrivninger, amortiseringer og overheadomkostninger (SG&A) ikke var inkluderet i bruttoresultatmargenen for JC Penney.

Undtagelser

Der er undtagelser, hvorved en del af afskrivninger kunne indgå i COGS og i sidste ende påvirke bruttoavancen. For nogle virksomheder afgør kilden til afskrivningsudgiften, om udgiften er allokeret som en COGS eller som en driftsudgift. Nogle afskrivningsomkostninger er inkluderet i omkostningerne ved solgte varer og indregnes derfor i bruttofortjenesten.

F.eks. Kan en del af afskrivninger på producentens anlæg og udstyr inkluderes i overhead omkostninger eller faste omkostninger for anlægget. Da anlægget og udstyret er direkte bundet til at producere varerne til virksomheden, afskrivningerne for disse anlægsaktiver kan også indgå i COGS og indgå i bruttofortjeneste og bruttofortjeneste margen.

Bundlinjen

Bruttoavance er en vigtig metrik for at identificere, hvor godt en virksomhed klarer sig. Der er dog andre mål for rentabilitet, herunder driftsoverskudsgrad og nettooverskudsgrad.

Driftsoverskudsgrad omfatter indirekte omkostninger såsom overhead og driftsomkostninger. Nettoresultatmargen er procentdelen af fortjenesten, der optjenes, efter at alle udgifter er fratrukket, inklusive skatter, rentebetalinger, og eventuelle ekstraomkostninger, der ikke fratrækkes i beregningerne af bruttoavance eller driftsoverskud margen.