Definition des freien Cashflows (FCF)

Was ist Free Cashflow (FCF)?

Der Free Cashflow (FCF) stellt die Barmittel dar, die ein Unternehmen nach Berücksichtigung von Mittelabflüssen generiert, um den Betrieb zu unterstützen und seine Kapitalvermögen. nicht wie Verdienste oder Nettoeinkommen, Free Cashflow ist ein Maß für die Rentabilität, das die nicht zahlungswirksamen Aufwendungen der Gewinn- und Verlustrechnung und beinhaltet Ausgaben für Ausrüstungen und Vermögenswerte sowie Veränderungen in Betriebskapital von dem Bilanz.

Zinszahlungen sind von der allgemein anerkannten Definition des freien Cashflows ausgenommen. Investmentbanker und Analysten, die die erwartete Leistung eines Unternehmens mit unterschiedlichen Kapitalstrukturen bewerten müssen, verwenden Variationen des freien Cashflows wie freier Cashflow für das Unternehmen und Free Cashflow zum Eigenkapital, die um Zinszahlungen und Kreditaufnahmen bereinigt sind.

Ähnlich wie Umsatz und Ergebnis wird der Free Cashflow häufig auf Basis einer Aktie bewertet, um die Auswirkungen von Verdünnung.

Die zentralen Thesen

- Der Free Cashflow (FCF) stellt die Barmittel dar, die dem Unternehmen zur Verfügung stehen, um Gläubiger zurückzuzahlen oder Dividenden und Zinsen an Investoren zu zahlen.

- FCF stimmt den Nettogewinn durch Bereinigung um nicht zahlungswirksame Aufwendungen, Veränderungen des Betriebskapitals und Investitionsausgaben (CAPEX) ab.

- Als ergänzendes Analyseinstrument kann FCF jedoch Fundamentaldaten aufdecken, bevor sie in der Gewinn- und Verlustrechnung auftreten.

1:12

Den freien Cashflow verstehen

Den freien Cashflow (FCF) verstehen

Free Cashflow (FCF) ist der Cashflow, der dem Unternehmen zur Verfügung steht, um Gläubiger zurückzuzahlen oder Dividenden und Zinsen an Investoren zu zahlen. Einige Anleger bevorzugen FCF oder FCF pro Aktie gegenüber Gewinnen oder Gewinn je Aktie als Rentabilitätsmaßstab, da nicht zahlungswirksame Posten aus der Gewinn- und Verlustrechnung entfernt werden. Da FCF jedoch Investitionen in Sachanlagen, kann es mit der Zeit klumpig und ungleichmäßig sein.

Vorteile des freien Cashflows (FCF)

Da FCF Veränderungen des Betriebskapitals berücksichtigt, es kann wichtige Erkenntnisse liefern in den Wert eines Unternehmens und die Gesundheit seiner grundlegenden Trends. Zum Beispiel eine Abnahme von Abbrechnungsverbindlichkeiten (Abfluss) könnte bedeuten, dass Verkäufer eine schnellere Zahlung verlangen. Ein Rückgang in Accounts erhaltbar (Zufluss) könnte bedeuten, dass das Unternehmen schneller Geld von seinen Kunden einzieht. Ein Anstieg des Lagerbestands (Abfluss) könnte auf einen Bauvorrat an unverkauften Produkten hindeuten. Die Einbeziehung des Betriebskapitals in eine Rentabilitätskennzahl bietet eine Erkenntnis, die in der Gewinn- und Verlustrechnung fehlt.

Nehmen Sie beispielsweise an, dass ein Unternehmen in den letzten zehn Jahren jedes Jahr 50.000.000 US-Dollar Nettoeinkommen erzielt hat. Oberflächlich betrachtet scheint dies stabil zu sein, aber was ist, wenn der FCF in den letzten zwei Jahren gesunken ist, während die Lagerbestände gestiegen sind? (Abfluss), Kunden begannen Zahlungen zu verzögern (Abfluss) und Verkäufer forderten schnellere Zahlungen (Abfluss) von den Feste? FCF würde in dieser Situation eine gravierende finanzielle Schwäche aufdecken, die allein bei einer Prüfung der Gewinn- und Verlustrechnung nicht erkennbar gewesen wäre.

FCF ist auch hilfreich als Ausgangspunkt für potenzielle Aktionäre oder Kreditgeber, um zu bewerten, wie wahrscheinlich das Unternehmen in der Lage sein wird, ihre erwarteten Zahlungen zu leisten Dividenden oder Interesse. Wenn die Schuldenzahlungen des Unternehmens vom FCF (Free Cash Flow to the Firm) abgezogen werden, hätte ein Kreditgeber eine bessere Vorstellung von der Qualität der Cashflows, die für zusätzliche Kredite zur Verfügung stehen. Ebenso können Aktionäre den FCF abzüglich der Zinszahlungen verwenden, um über die erwartete Stabilität zukünftiger Dividendenzahlungen nachzudenken.

Beschränkungen des freien Cashflows (FCF)

Stellen Sie sich vor, ein Unternehmen hat einen Gewinn vor Abschreibungen, Amortisationen, Zinsen und Steuern (EBITDA) von 1.000.000 USD in einem bestimmten Jahr. Nehmen Sie auch an, dass dieses Unternehmen keine Veränderungen des Betriebskapitals (Umlaufvermögen – kurzfristige Verbindlichkeiten) hatte, aber am Jahresende neue Geräte im Wert von 800.000 US-Dollar gekauft hat. Die Kosten für die neue Ausrüstung werden über die Zeit verteilt über Abschreibungen in der Gewinn- und Verlustrechnung, die die Ergebnisbelastung ausgleicht.

Da jedoch FCF die für neue Geräte im laufenden Jahr ausgegebenen Barmittel ausmacht, wird das Unternehmen in diesem Jahr 200.000 FCF (1.000.000 USD EBITDA - 800.000 USD Geräte) auf 1.000.000 USD des EBITDA ausweisen. Wenn wir davon ausgehen, dass alles andere gleich bleibt und keine weiteren Ausrüstungskäufe getätigt werden, werden EBITDA und FCF im nächsten Jahr wieder gleich sein. In dieser Situation muss ein Anleger feststellen, warum der FCF ein Jahr lang so schnell gesunken ist, nur um zu früheren Niveaus zurückzukehren, und ob sich diese Veränderung wahrscheinlich fortsetzen wird.

Darüber hinaus werden durch das Verständnis der verwendeten Abschreibungsmethode weitere Erkenntnisse gewonnen. Nettogewinn und FCF unterscheiden sich beispielsweise basierend auf dem Abschreibungsbetrag, der pro Jahr der Nutzungsdauer des Vermögenswerts vorgenommen wird. Wird der Vermögenswert nach der Buchabschreibungsmethode über eine Nutzungsdauer von 10 Jahren abgeschrieben, dann netto Das Einkommen wird für jedes Jahr um 80.000 USD (800.000 USD / 10 Jahre) niedriger sein als der FCF, bis der Vermögenswert vollständig aufgebraucht ist abgeschrieben. Wenn der Vermögenswert alternativ nach der steuerlichen Abschreibungsmethode abgeschrieben wird, wird der Vermögenswert im Jahr des Erwerbs vollständig abgeschrieben, was in der Folge zu einem Nettoertrag von FCF führt Jahre.

Berechnung des freien Cashflows (FCF)

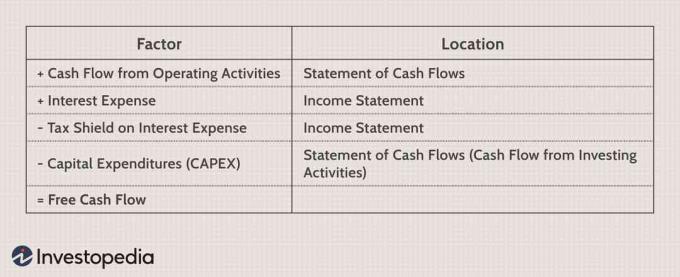

FCF kann berechnet werden, indem man mit beginnt Der Cash Flow aus laufender Geschäftstätigkeit auf der Kapitalflussrechnung weil diese Zahl das Ergebnis bereits um zahlungsunwirksame Aufwendungen und Veränderungen im Working Capital bereinigt haben wird.

Die Gewinn- und Verlustrechnung und die Bilanz können auch zur Berechnung des FCF verwendet werden.

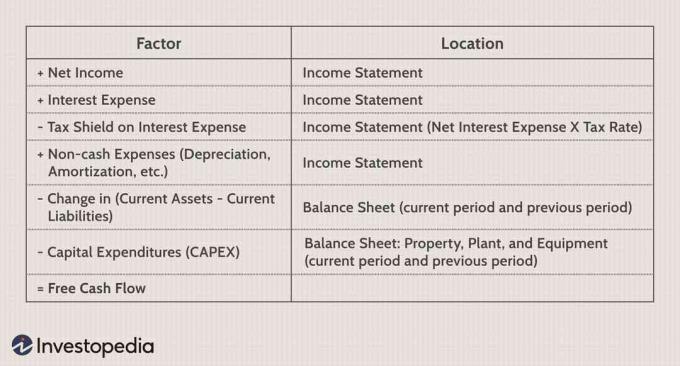

Zur gleichen Berechnung können auch andere Faktoren aus der Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung herangezogen werden. Wenn beispielsweise kein EBIT angegeben wurde, könnte ein Investor wie folgt zur korrekten Berechnung gelangen.

Obwohl FCF ein nützliches Instrument ist, unterliegt es nicht denselben finanziellen Offenlegungspflichten wie andere Posten im Abschluss. Dies ist bedauerlich, denn wenn Sie die Tatsache berücksichtigen, dass die Investitionen (CAPEX) kann die Kennzahl etwas „klumpig“ machen, FCF ist eine gute Überprüfung der gemeldeten Rentabilität eines Unternehmens. Obwohl sich der Aufwand lohnt, verfügen nicht alle Anleger über das Hintergrundwissen oder sind bereit, die Zeit für die manuelle Berechnung der Zahl aufzuwenden.

Wie man „guten“ freien Cashflow (FCF) definiert

Glücklicherweise bieten die meisten Finanz-Websites eine Zusammenfassung des FCF oder eine Grafik des FCF-Trends für die meisten börsennotierten Unternehmen. Die eigentliche Herausforderung bleibt jedoch: Was macht einen guten Free Cash Flow aus? Viele Unternehmen mit einem sehr positiven Free Cashflow werden miserable Aktientrends aufweisen, und auch das Gegenteil kann der Fall sein.

Die Verwendung des FCF-Trends kann Ihnen helfen, Ihre Analyse zu vereinfachen.

Ein Konzept, von dem wir uns leihen können technische Analysten besteht darin, sich auf den zeitlichen Trend der fundamentalen Performance zu konzentrieren und nicht auf die absoluten Werte von FCF, Gewinn oder Umsatz. Im Wesentlichen, wenn die Aktienkurse eine Funktion des Basiswerts sind Grundlagen, dann sollte ein positiver FCF-Trend im Durchschnitt mit einer positiven Aktienkursentwicklung korreliert werden.

Ein gängiger Ansatz besteht darin, die Stabilität von FCF-Trends als Risikomaß zu verwenden. Wenn der Trend der FCF in den letzten vier bis fünf Jahren stabil ist, dann bullisch Es ist weniger wahrscheinlich, dass die Entwicklung der Aktie in Zukunft gestört wird. Fallende FCF-Trends, insbesondere FCF-Trends, die sich im Vergleich zur Ertrags- und Umsatzentwicklung stark unterscheiden, weisen jedoch auf eine höhere Wahrscheinlichkeit einer zukünftigen negativen Kursentwicklung hin.

Dieser Ansatz ignoriert den absoluten Wert des FCF, um sich auf die Steigung des FCF und seine Beziehung zur Kursentwicklung zu konzentrieren.

Beispiel für Free Cashflow (FCF)

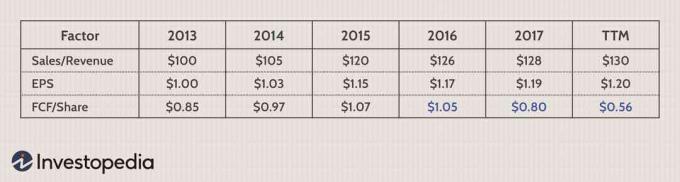

Betrachten Sie das folgende Beispiel:

Was würden Sie über die wahrscheinliche Kursentwicklung einer Aktie bei abweichender fundamentaler Performance schlussfolgern?

Aufgrund dieser Trends wäre ein Investor wachsam, dass mit dem Unternehmen möglicherweise etwas nicht gut läuft. aber dass die Themen es nicht in die sogenannten „Schlagzeilen“ geschafft haben – Umsatz und Ergebnis je Aktie (EPS). Was könnte diese Probleme verursachen?

In Wachstum investieren

Ein Unternehmen kann solche abweichenden Trends aufweisen, weil das Management in Sachanlagen und Ausrüstung investiert, um das Geschäft auszubauen. Im vorherigen Beispiel konnte ein Investor dies erkennen, indem er nachschaute, ob die CAPEX in den Jahren 2016-2018 gestiegen sind. Wenn FCF + CAPEX noch aufwärts tendieren, könnte dieses Szenario gut für den Wert der Aktie sein.

Lagerbestände lagern

Zwischen 2015 und 2016, Deckers Outdoor Corp (DECK), bekannt für seine UGG-Stiefel, steigerte den Umsatz um etwas mehr als 3%.Der Lagerbestand wuchs jedoch um mehr als 26 %, was dazu führte, dass FCF in diesem Jahr sank, obwohl der Umsatz stieg.Anhand dieser Informationen wollte ein Investor möglicherweise untersuchen, ob DECK in der Lage wäre, seinen Bestand aufzulösen Probleme haben oder der UGG-Stiefel einfach aus der Mode gekommen ist, bevor Sie eine Investition mit dem Potenzial für zusätzliches Risiko tätigen.

Kreditprobleme

Eine Veränderung des Working Capitals kann durch Bestandsschwankungen oder durch eine Verschiebung von Kreditoren und Forderungen verursacht werden. Wenn die Verkäufe eines Unternehmens zu kämpfen haben und es seinen Kunden großzügigere Zahlungsbedingungen einräumt, werden die Forderungen steigen, was zu einer negativen Anpassung des FCF führen kann. Alternativ sind die Lieferanten eines Unternehmens vielleicht nicht bereit, Kredite so großzügig zu vergeben und verlangen nun eine schnellere Zahlung. Dadurch werden die Verbindlichkeiten aus Lieferungen und Leistungen reduziert, was ebenfalls eine negative Anpassung des FCF darstellt.

Von 2009 bis 2015 hatten viele Solarunternehmen mit genau dieser Art von Kreditproblemen zu kämpfen. Umsatz und Einkommen könnten durch großzügigere Konditionen für Kunden in die Höhe getrieben werden. Da dieses Thema jedoch in der Branche allgemein bekannt war, waren die Anbieter weniger bereit, Laufzeiten zu verlängern und wollten schneller von den Solarunternehmen bezahlt werden. In dieser Situation war die Divergenz zwischen den fundamentalen Trends in der FCF-Analyse offensichtlich, aber nicht sofort offensichtlich, wenn man nur die Gewinn- und Verlustrechnung betrachtet.

Häufig gestellte Fragen

Wie wird der Free Cashflow (FCF) berechnet?

Es gibt zwei Hauptansätze zur Berechnung des FCF. Der erste Ansatz verwendet den Cashflow aus betrieblicher Tätigkeit als Ausgangspunkt und nimmt dann Anpassungen vor für Zinsaufwendungen, die Steuerabschirmung für Zinsaufwendungen und alle getätigten Investitionen (CAPEX) Jahr. Der zweite Ansatz verwendet das Ergebnis vor Zinsen und Steuern (EBIT) als Ausgangspunkt und bereinigt dann um Ertragsteuern, nicht zahlungswirksame Aufwendungen wie Abschreibungen, Veränderungen im Working Capital und CAPEX. In beiden Fällen sollten die resultierenden Zahlen identisch sein, aber je nach verfügbaren Finanzinformationen kann ein Ansatz dem anderen vorgezogen werden.

Was bedeutet FCF?

Im Wesentlichen gibt FCF den Betrag der jährlich generierten Barmittel an, der frei und frei von allen internen oder externen Verpflichtungen ist. Mit anderen Worten, es spiegelt Barmittel wider, die das Unternehmen sicher anlegen oder an die Aktionäre ausschütten kann. Während eine gesunde FCF-Kennzahl von Anlegern im Allgemeinen als positives Zeichen angesehen wird, ist es wichtig, den Kontext hinter der Zahl zu verstehen. Beispielsweise kann ein Unternehmen einen hohen FCF aufweisen, weil es wichtige CAPEX-Investitionen zurückstellt. In diesem Fall könnte der hohe FCF tatsächlich ein frühes Anzeichen für zukünftige Probleme sein.

Wie wichtig ist FCF?

FCF ist eine wichtige Finanzkennzahl, da sie die tatsächliche Menge an Bargeld darstellt, die einem Unternehmen zur Verfügung steht. Ein Unternehmen mit konstant niedrigem oder negativem FCF könnte zu kostspieligen Finanzierungsrunden gezwungen werden, um zahlungsfähig zu bleiben. Wenn ein Unternehmen über genügend FCF verfügt, um seinen aktuellen Betrieb aufrechtzuerhalten, aber nicht über genügend FCF, um in das Wachstum seines Geschäfts zu investieren, könnte dieses Unternehmen schließlich hinter seine Konkurrenten zurückfallen. Für renditeorientierte Anleger ist FCF auch wichtig, um die Nachhaltigkeit der Dividendenzahlungen eines Unternehmens sowie die Wahrscheinlichkeit einer zukünftigen Dividendenerhöhung eines Unternehmens zu verstehen.