Der Anleihenmarkt: Ein Rückblick

Viele Privatanleger meiden die Anleihemarkt weil es nicht das gleiche Aufwärtspotenzial bietet wie das Aktienmarkt. Obwohl sich der Anleihenmarkt vom Aktienmarkt unterscheidet, sollte er nicht ignoriert werden. Es ist in seiner Größe mit der Börse vergleichbar und hat eine enorme Tiefe.

Triumph der Optimisten: 101 Jahre globale Anlagerendite, ein Buch aus dem Jahr 2002 von Elroy Dimson, Paul Marsh und Mike Staunton, kann uns helfen, Anleihen im 20. Jahrhundert zu überprüfen. Wir werden dann die Auswirkungen von Innovationen betrachten. Schließlich werden wir uns die Renditen an den Anleihemärkten in den ersten beiden Jahrzehnten des 21. Jahrhunderts ansehen.

Die zentralen Thesen

- Im 20. Jahrhundert triumphierten Aktieninvestoren über Anleiheninvestoren.

- Die Renditen langfristiger Staatsanleihen sanken von einem Höchststand von 15 % im Jahr 1981 auf 6 % bis zum Ende des Jahrhunderts, was zu höheren Anleihekursen führte.

- Im ersten Jahrzehnt des 21. Jahrhunderts überraschten Anleihen die meisten Beobachter, indem sie den Aktienmarkt übertrafen.

- Im zweiten Jahrzehnt des 21. Jahrhunderts kehrten Aktien zu ihrer beherrschenden Stellung zurück.

- Im letzten Jahrhundert war die Anlage in festverzinsliche Wertpapiere meist kein allzu lukratives Unterfangen.

Ein unfreundliches Jahrhundert für Anleiheninvestoren

Im 20. Jahrhundert triumphierten Aktieninvestoren über Anleiheninvestoren. Das Risikoprämie Jahrhunderts in Anleihen investiert wurde, war viel zu niedrig, um die Anleger für die bevorstehenden Turbulenzen zu entschädigen. In diesem Zeitraum gab es zwei säkulare Bären- und Haussenmärkte für US-Anleihen. Inflation ihren Höhepunkt am Ende des Ersten und Zweiten Weltkriegs aufgrund der erhöhten Staatsausgaben in diesen Zeiträumen.

Der Erste Hausse begann nach dem Ersten Weltkrieg und dauerte bis nach dem Zweiten Weltkrieg. Laut Dimson, Marsh und Staunton hielt die US-Regierung Anleihen ergibt während der Inflationszeit des Zweiten Weltkriegs und bis 1951 künstlich niedrig. Erst als diese Beschränkungen aufgehoben wurden, begann der Anleihenmarkt das neue inflationäre Umfeld widerzuspiegeln. Beispielsweise stiegen die langfristigen US-Anleiherenditen von einem Tiefststand von 1,9 % im Jahr 1951 bis 1981 auf einen Höchststand von 15 %. Dies war der Wendepunkt für den zweiten Bullenmarkt des Jahrhunderts.

Die Grafik unten zeigt real Staatsanleihe Rückkehr für das 20. Jahrhundert. Alle in der folgenden Tabelle aufgeführten Länder zeigten sich positiv echte Renditen während dieser Zeit an ihren Aktienmärkten. Ironischerweise konnte dies nicht über ihre Anleihemärkte gesagt werden.

Die Länder, die negative Realrenditen aufwiesen, waren am stärksten von den Weltkriegen betroffen. In Deutschland zum Beispiel gab es zwei Perioden, in denen festverzinslich war so gut wie ausgelöscht. Während der schlimmsten der beiden Perioden, 1922-23, erreichte die Inflation unglaubliche 209 000 000 000%. Entsprechend Triumph der Optimisten, 300 Papierfabriken und 150 Druckereien mit 2.000 Druckmaschinen arbeiteten Tag und Nacht, um die Nachfrage nach Banknoten in dieser Zeit zu befriedigen. Das 20. Jahrhundert hatte mehr als eine Episode von Hyperinflation, aber die, die Deutschland in den frühen 1920er Jahren erlebte, war besonders schlimm.

Die nachfolgende Grafik stellt die realen Renditen von Staatsanleihen für die erste und zweite Hälfte des 20. Jahrhunderts gegenüber. Beachten Sie, wie sich das Schicksal der Länder, deren Anleihemärkte in der ersten Hälfte des 20. Jahrhunderts sehr schlecht abschnitten, in der zweiten Hälfte änderte:

Diese Abbildung gibt Ihnen ein gutes Gefühl für den Markt für Staatsanleihen. Laut Dimson, Marsh und Staunton sind die USA Unternehmensanleihen auch der Markt lief besser. US-Unternehmensanleihen fügten durchschnittlich 100. hinzu Basispunkte über vergleichbaren Staatsanleihen im 20. Jahrhundert. Sie berechneten, dass ungefähr die Hälfte dieses Unterschieds auf die Standardprämie. Die andere Hälfte bezieht sich auf Ausfälle, Herabstufungen und vorzeitige Anrufe.

Der Anleihenmarkt würde nie mehr derselbe sein

In den 1970er Jahren wurde die Globalisierung der Weltmärkte begann wieder ernsthaft. Seit dem vergoldeten Zeitalter hatte die Welt eine solche Globalisierung nicht mehr erlebt, und dies würde sich in den 1980er Jahren wirklich auf die Anleihemärkte auswirken. Bis dann, Kleinanleger, Investmentfonds und ausländische Investoren spielten auf dem Anleihenmarkt keine große Rolle. Der Artikel "Fixed Income Management: Past, Present, and Future" von Daniel Fuss bietet eine nützliche Analyse.

Laut Fuss hat der Rentenmarkt in den letzten zwei Jahrzehnten des 20. Jahrhunderts mehr Entwicklung und Innovation erlebt als in den zwei Jahrhunderten zuvor. Zum Beispiel neue Anlageklassen wie inflationsgeschützte Wertpapiere, Asset Backed Securities (ABS), hypothekenbesicherte Wertpapiere, hochverzinsliche Wertpapiere und Katastrophenanleihen wurden erzeugt. Frühe Anleger in diese neuen Wertpapiere wurden dafür entschädigt, dass sie sich der Herausforderung stellten, sie zu verstehen und zu bewerten.

Der Einfluss von Innovation

Der Anleihenmarkt ist nach seinem größten Bullenmarkt in das 21. Jahrhundert eingetreten. Die Renditen langfristiger Anleihen sanken von einem Höchststand von 15 % im Jahr 1981 auf 6 % bis zum Ende des Jahrhunderts, was zu höheren Anleihekursen führte.

In den letzten drei Jahrzehnten des 20. Jahrhunderts haben auch die Innovationen am Anleihemarkt zugenommen, und dies wird wahrscheinlich auch so bleiben. Weiter, Verbriefung kann unaufhaltsam sein, und alles mit zukünftigen wesentlichen Cashflows kann in ABS umgewandelt werden. Forderungen aus dem Gesundheitswesen, Gebühren für Investmentfonds und Studienkredite sind beispielsweise nur einige der Bereiche, die für den ABS-Marktplatz entwickelt werden.

Eine andere wahrscheinliche Entwicklung ist, dass Derivate ein wichtigerer Bestandteil institutioneller festverzinslicher Wertpapiere werden. Der Einsatz von Instrumenten wie Zinsfutures, Zinsswaps und Kreditausfallswaps (CDS) wird voraussichtlich weiter wachsen.

Basierend auf Emissionen und Liquidität sind die USA und die Eurobond Die Märkte werden ihre Dominanz auf dem globalen Rentenmarkt beibehalten. Da sich die Liquidität des Anleihenmarktes verbessert, werden Anleihen börsengehandelte Fonds (ETFs) werden weiter Marktanteile gewinnen. ETFs können durch vereinfachten Handel und erhöhte Transparenz das Investieren in festverzinsliche Anlagen für Privatkunden entmystifizieren. Beispielsweise enthält die iShares-Website von BlackRock tägliche Daten zu seinen Anleihen-ETFs.

Schließlich anhaltend starke Nachfrage nach festverzinslichen Wertpapieren von Unternehmen wie Rentenfonds werden diese Trends in den nächsten Jahrzehnten nur beschleunigen.

Anleihen im 21. Jahrhundert

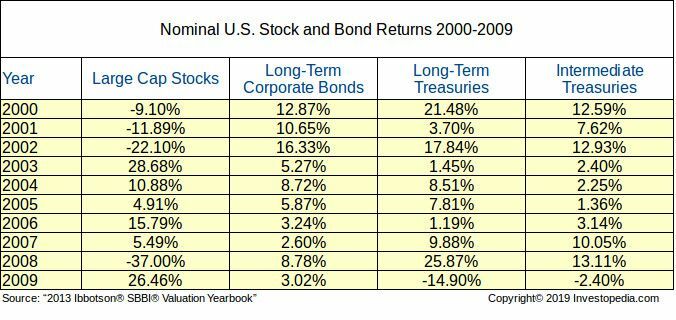

Der Bullenmarkt für Anleihen zeigte zu Beginn des 21. Jahrhunderts anhaltende Stärke, aber diese Stärke stellt die Zukunft in Frage. Im ersten Jahrzehnt des 21. Jahrhunderts überraschten Anleihen die meisten Beobachter, indem sie den Aktienmarkt übertrafen. Außerdem zeigte sich der Aktienmarkt extrem Volatilität während dieses Jahrzehnts. Der Rentenmarkt hingegen blieb relativ stabil, wie die folgende Tabelle zeigt.

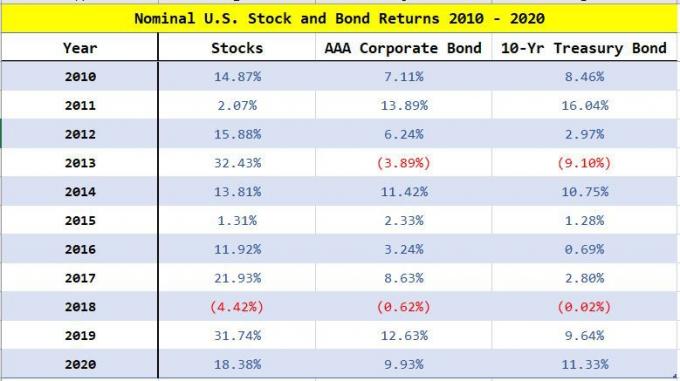

Im zweiten Jahrzehnt des 21. Jahrhunderts kehrten Aktien zu ihrer beherrschenden Stellung zurück. Anleihen erzielten jedoch weiterhin beachtliche Renditen. Insbesondere der gesamte US-Anleihenmarkt erholte sich während eines Großteils des Jahres 2019 beeindruckend, da die Federal Reserve (Fed) senkt die Zinsen.

Niedrigere Zinsen bedeuten jedoch letztlich geringere Renditen für Anleihen in der Zukunft. Außerhalb der Vereinigten Staaten, negative Anleiherenditen sind in Deutschland und Japan bereits normal geworden. Anleihen mit negativen Renditen verlieren garantiert langfristig Geld.

Investopedia 2021

Die COVID-19-Pandemie hat die Menschheit dramatisch beeinflusst und die globalen Kapitalmärkte aufgewühlt. Die Anleihemärkte waren nicht immun, da die wirtschaftlichen Turbulenzen die Volatilität dramatisch auf ein Niveau erhöhten, das seit dem Die Weltwirtschaftskrise von 2008.

Schatzobligation Die Renditen fielen auf historische Tiefststände, als die Anleger in die Sicherheit von US-Staatsanleihen flüchteten. Beflügelt von der schnellen Reaktion der Fed auf die Injektion Liquidität Um das Finanzsystem zu stützen, entwickelte sich der Rentenmarkt für den größten Teil des Jahres 2020 besser als der Aktienmarkt. Ende 2020 erlebten die Aktienmärkte jedoch ein starkes Comeback mit höheren Nominalrenditen als Anleihen.

Die Quintessenz

Im letzten Jahrhundert war die Anlage in festverzinsliche Wertpapiere meist kein allzu lukratives Unterfangen. Infolgedessen sollte der heutige Fixed-Income-Investor eine höhere Risikoprämie verlangen.

Wenn dies eintritt, hat dies wichtige Auswirkungen auf Vermögensallokation Entscheidungen. Die gestiegene Nachfrage nach festverzinslichen Wertpapieren wird nur zu weiteren Innovationen beitragen, die diese Anlageklasse von langweilig zu modisch gemacht haben.