Definition der Dauer: Funktionsweise, Typen und Strategie

Was ist Dauer?

Die Duration ist ein Maß für die Sensitivität des Preises von a Bindung oder andere Schuldtitel zu einer Änderung in Zinsen. Die Duration einer Anleihe wird leicht mit ihrer Laufzeit verwechselt oder Zeit bis zur Reife da bestimmte Arten von Dauermessungen auch in Jahren berechnet werden.

Die Laufzeit einer Anleihe ist jedoch ein lineares Maß für die Jahre bis zur Rückzahlung von Rektor ist fällig; es ändert sich nicht mit dem Zinsumfeld. Die Duration hingegen ist nichtlinear und beschleunigt sich, wenn die Zeit bis zur Fälligkeit kürzer wird.

Die zentralen Thesen

- Die Duration misst die Preissensitivität einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen.

- Die Macaulay-Duration schätzt, wie viele Jahre es dauern wird, bis ein Investor den Preis der Anleihe durch seine gesamten Cashflows zurückbezahlt hat.

- Die modifizierte Duration misst die Kursänderung einer Anleihe bei einer Zinsänderung von 1 %.

- Die Duration eines festverzinslichen Portfolios wird als gewichteter Durchschnitt der einzelnen im Portfolio gehaltenen Anleihen-Durationen berechnet.

1:35

Dauer

So funktioniert die Dauer

Die Duration kann messen, wie lange es in Jahren dauert, bis ein Anleger den Preis der Anleihe durch die gesamten Cashflows der Anleihe zurückbezahlt hat. Die Duration kann auch die Sensitivität des Kurses einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen messen.

Im Allgemeinen gilt: Je höher die Duration, desto stärker fällt der Kurs einer Anleihe bei steigenden Zinssätzen (und je höher die Zinssatzrisiko). Wenn die Zinsen beispielsweise um 1 % steigen würden, würde eine Anleihe oder ein Rentenfonds mit einer durchschnittlichen Duration von fünf Jahren wahrscheinlich etwa 5 % ihres Wertes verlieren.

Bestimmte Faktoren können die Duration einer Anleihe beeinflussen, darunter:

- Zeit bis zur Reife: Je länger die die Reife, je höher die Duration und desto höher das Zinsrisiko. Betrachten Sie zwei Anleihen, die jeweils 5 % rentieren und 1.000 US-Dollar kosten, aber unterschiedliche Laufzeiten haben. Eine Anleihe, die schneller fällig wird – sagen wir, in einem Jahr – würde ihre wahren Kosten schneller zurückzahlen als eine Anleihe, die in 10 Jahren fällig wird. Folglich hätte die Anleihe mit kürzerer Laufzeit eine geringere Duration und ein geringeres Risiko.

- Coupon Wert: Eine Anleihe Coupon Wert ist ein Schlüsselfaktor für die Berechnungsdauer. Wenn wir zwei Anleihen haben, die mit Ausnahme ihrer Kuponsätze identisch sind, zahlt die Anleihe mit dem höheren Kupon ihre ursprünglichen Kosten schneller zurück als die Anleihe mit einer niedrigeren Rendite. Je höher der Coupon, desto geringer die Duration und desto geringer das Zinsrisiko.

Arten der Dauer

Die Laufzeit einer Anleihe kann sich in der Praxis auf zwei verschiedene Dinge beziehen. Das Macaulay-Dauer ist die gewichtete durchschnittliche Zeit, bis alle Anleihen Zahlungsströme sind bezahlt. Durch die Berücksichtigung der gegenwärtiger Wert der zukünftigen Anleihezahlungen hilft die Macaulay-Duration einem Anleger, Anleihen unabhängig von ihrer Laufzeit oder Fälligkeit zu bewerten und zu vergleichen.

Die zweite Art der Dauer heißt modifizierte Duration. Im Gegensatz zur Macaulay-Duration wird die Modified Duration nicht in Jahren gemessen. Die modifizierte Duration misst die erwartete Änderung des Kurses einer Anleihe bis zu einer Zinsänderung von 1 %.

Um die modifizierte Duration zu verstehen, bedenken Sie, dass die Anleihekurse eine inverse Beziehung zu den Zinssätzen haben. Steigende Zinsen bedeuten daher, dass die Anleihekurse wahrscheinlich fallen werden, während sinkende Zinsen darauf hindeuten, dass die Anleihekurse wahrscheinlich steigen werden.

Macaulay-Dauer

Die Macaulay-Duration ermittelt den Barwert der Zukunft einer Anleihe Coupon Zahlungen und Fälligkeitswert. Zum Glück für die Anleger ist diese Kennzahl ein Standarddatenpunkt in den meisten Softwaretools für die Suche und Analyse von Anleihen. Da die Macaulay-Duration eine Teilfunktion der Laufzeit ist, gilt: Je größer die Duration, desto größer das Zinsrisiko bzw. der Zinsertrag für die Anleihekurse.

Die Macaulay-Dauer kann wie folgt manuell berechnet werden:

meinCD=F=1∑n(1+kja)FCFF×PVTFwo:F=Cashflow-NummerCF=Cashflow-Betragja=Rendite bis zur Fälligkeitk=Aufzinsungsperioden pro JahrTF=Zeit in Jahren bis zum ZahlungseingangPV=Barwert aller Cashflows

Die vorherige Formel ist in zwei Abschnitte unterteilt. Der erste Teil wird verwendet, um den Barwert aller zukünftigen Anleihe-Cashflows zu ermitteln. Der zweite Teil ermittelt die gewichtete durchschnittliche Zeit bis zur Auszahlung dieser Cashflows. Wenn diese Abschnitte zusammengestellt werden, teilen sie einem Anleger die gewichtete durchschnittliche Zeitdauer mit, um die Cashflows der Anleihe zu erhalten.

Berechnungsbeispiel für die Macaulay-Dauer

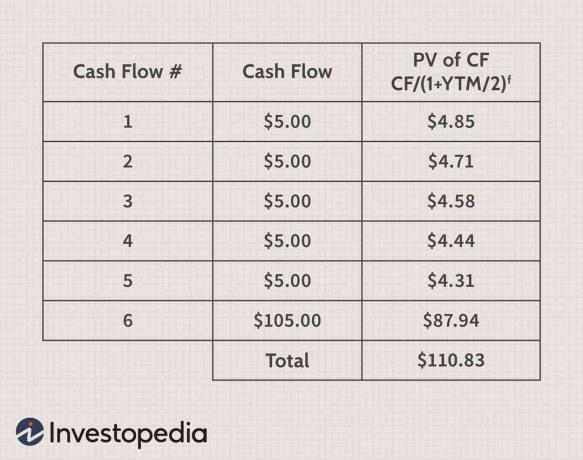

Stellen Sie sich eine dreijährige Anleihe mit einem Nennwert von 100 US-Dollar vor, die halbjährlich einen Kupon von 10 % (5 US-Dollar alle sechs Monate) zahlt und eine Rendite bis zur Fälligkeit (YTM) von 6%. Um die Macaulay-Duration zu ermitteln, wird der erste Schritt darin bestehen, diese Informationen zu verwenden, um den Barwert aller zukünftigen Cashflows zu ermitteln, wie in der folgenden Tabelle dargestellt:

Dieser Teil der Berechnung ist wichtig zu verstehen. Dies ist jedoch nicht erforderlich, wenn Sie den YTM für die Anleihe und ihren aktuellen Kurs bereits kennen. Dies ist der Fall, da der aktuelle Kurs einer Anleihe per Definition der Barwert aller ihrer Cashflows ist.

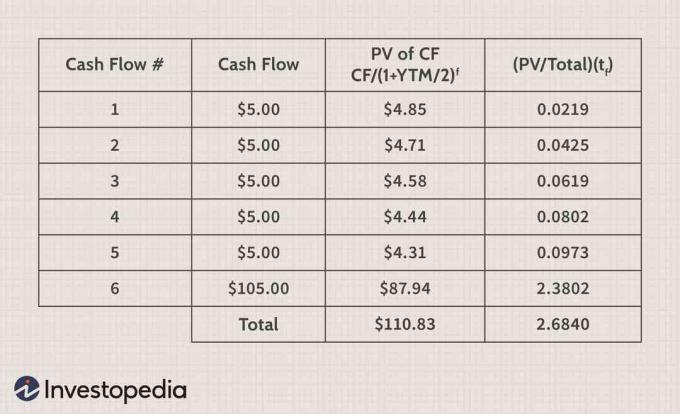

Um die Berechnung abzuschließen, muss ein Investor den Barwert jedes Cashflows nehmen und ihn durch die Gesamtbarwert aller Cashflows der Anleihe und multiplizieren dann das Ergebnis mit der Restlaufzeit in Jahre. Diese Berechnung ist in der folgenden Tabelle leichter zu verstehen.

Die Zeile "Gesamt" der Tabelle sagt einem Anleger, dass diese dreijährige Anleihe eine Macaulay-Duration von 2,684 Jahren hat. Händler wissen, dass die Anleihe umso empfindlicher auf Zinsänderungen reagiert, je länger die Duration ist. Steigt der YTM, sinkt der Wert einer Anleihe mit 20 Jahren Laufzeit weiter als der Wert einer Anleihe mit fünf Jahren Laufzeit. Wie stark sich der Kurs der Anleihe pro 1 % Anstieg oder Rückgang des YTM ändert, wird als modifizierte Duration bezeichnet.

Geänderte Dauer

Die modifizierte Duration einer Anleihe hilft Anlegern zu verstehen, wie stark der Kurs einer Anleihe steigen oder fallen wird, wenn der YTM um 1 % steigt oder fällt. Dies ist eine wichtige Zahl, wenn ein Anleger befürchtet, dass sich die Zinssätze kurzfristig ändern werden. Die modifizierte Duration einer Anleihe mit halbjährlichen Couponzahlungen lässt sich mit folgender Formel ermitteln:

mÖDD=1+(2JaTm)Macaulay-Dauer

Anhand der Zahlen aus dem vorherigen Beispiel können Sie die Formel für die modifizierte Duration verwenden, um herauszufinden, um wie viel sich der Wert der Anleihe bei einer Zinsänderung von 1 % ändert, wie unten gezeigt:

mÖDD$2.61=1+(2JaTm)2.684

In diesem Fall sollte der Wert der Anleihe um 2,61 US-Dollar sinken, wenn der YTM von 6% auf 7% steigt, weil die Zinsen steigen. In ähnlicher Weise sollte der Kurs der Anleihe um 2,61 USD steigen, wenn der YTM von 6% auf 5% fällt. Leider wird sich mit der YTM-Änderung auch die Preisänderungsrate erhöhen oder verringern. Die Beschleunigung der Kursänderung einer Anleihe bei steigenden und fallenden Zinsen wird als "Konvexität."

Nützlichkeit der Dauer

Anleger müssen sich zweier Hauptrisiken bewusst sein, die den Anlagewert einer Anleihe beeinflussen können: Kreditrisiko (Standard) und Zinssatzrisiko (Zinsschwankungen). Die Duration wird verwendet, um den potenziellen Einfluss dieser Faktoren auf den Kurs einer Anleihe zu quantifizieren, da beide Faktoren den erwarteten YTM einer Anleihe beeinflussen.

Zum Beispiel, wenn ein Unternehmen zu kämpfen beginnt und seine Kreditqualität sinkt, benötigen die Anleger eine höhere Belohnung oder YTM, um die Anleihen zu besitzen. Um den YTM einer bestehenden Anleihe zu erhöhen, muss ihr Kurs fallen. Die gleichen Faktoren gelten, wenn die Zinsen steigen und wettbewerbsfähige Anleihen mit einem höheren YTM begeben werden.

Die Dauer von a Nullkuponanleihe entspricht der Restlaufzeit, da kein Coupon gezahlt wird.

Dauerstrategien

In der Finanzpresse haben Sie vielleicht gehört, wie Investoren und Analysten über langfristige oder kurzfristige Strategien diskutieren, was verwirrend sein kann. In einem Handels- und Anlagekontext ist das Wort "lang" würde verwendet, um eine Position zu beschreiben, bei der der Anleger den zugrunde liegenden Vermögenswert oder eine Beteiligung an dem Vermögenswert besitzt, die bei steigenden Kursen an Wert gewinnt. Der Begriff "kurz" wird verwendet, um eine Position zu beschreiben, bei der ein Anleger einen Vermögenswert geliehen hat oder ein Interesse an dem Vermögenswert hat (z. Derivate), deren Wert steigt, wenn der Preis sinkt.

Eine langfristige Strategie beschreibt jedoch einen Anlageansatz, bei dem sich ein Anleiheinvestor auf Anleihen mit einem hohen Durationswert konzentriert. In dieser Situation kauft ein Anleger wahrscheinlich Anleihen mit langer Laufzeit und einem höheren Zinsrisiko. Eine Strategie mit langer Laufzeit funktioniert gut, wenn die Zinsen fallen, was normalerweise während Rezessionen.

Eine Strategie mit kurzer Duration ist eine Strategie, bei der sich ein Anleger in festverzinsliche oder Anleihen auf den Kauf von Anleihen mit geringer Duration konzentriert. Dies bedeutet in der Regel, dass sich der Anleger auf Anleihen mit geringer Restlaufzeit konzentriert. Eine solche Strategie würde zum Einsatz kommen, wenn Anleger von steigenden Zinsen ausgehen oder wenn sie sich bezüglich der Zinssätze sehr unsicher sind und ihr Risiko reduzieren möchten.

Häufig gestellte Fragen

Warum heißt es Dauer?

Die Duration misst die Sensitivität eines Anleihekurses gegenüber Zinsänderungen – warum wird sie Duration genannt? Eine Anleihe mit einer längeren Laufzeit hat einen zinsempfindlicheren Preis und damit eine längere Laufzeit als eine kurzfristige Anleihe.

Welche unterschiedlichen Laufzeiten gibt es?

Die Duration einer Anleihe kann auf verschiedene Weise interpretiert werden. Die Macauley-Duration ist die gewichtete durchschnittliche Zeit bis zum Erhalt aller Cashflows der Anleihe und wird in Jahren ausgedrückt. Die modifizierte Duration einer Anleihe wandelt die Macauley-Duration in eine Schätzung um, um wie viel der Kurs der Anleihe bei einer Änderung der Rendite bis zur Fälligkeit um 1 % steigen oder fallen wird.

Die Dollar-Duration misst die Dollar-Änderung des Wertes einer Anleihe gegenüber einer Änderung des Marktzinssatzes und ermöglicht eine einfache Berechnung des Dollarbetrags bei einer Zinsänderung von 1 %. Effektive Dauer ist eine Durationsberechnung für Anleihen mit eingebettete Optionen.

Was sagt Ihnen die Dauer noch?

Mit steigender Duration einer Anleihe steigt auch ihr Zinsrisiko, da die Auswirkungen einer Änderung des Zinsumfelds größer sind als bei einer Anleihe mit geringerer Duration. Fixed-Income-Trader verwenden die Duration zusammen mit Konvexität, das Risiko ihres Portfolios zu steuern und Anpassungen vorzunehmen.

Anleihenhändler verwenden auch Leitzinsdauer um zu sehen, wie sich der Wert ihres Portfolios zu einem bestimmten Fälligkeitszeitpunkt entlang der gesamten Ertragskurve. Bei konstanten anderen Laufzeiten wird die Leitzinsduration verwendet, um die Sensitivität des Preises gegenüber einer 1%igen Renditeänderung für eine bestimmte Laufzeit zu messen.