CMO vs CDO: Außen gleich, innen anders

Eine der wichtigsten Innovationen von Wall Street war der Akt des Zusammenlegens von Krediten, um sie dann in separate verzinsliche Instrumente aufzuteilen. Dieses Konzept der Besicherung und strukturierten Finanzierung ist älter als der Markt für Collateralized Mortgage Obligations (CMOs) und Collateralized Debt Obligations (CDOs). Erst Anfang der 1980er Jahre wurde das Konzept formalisiert, indem Hypotheken in Schaffung der hypothekenbesicherten Wertpapierbranche (MBS).

MBS sind durch einen Hypothekenpool abgesichert, bei dem alle Zinsen und Kapital einfach an die Anleger weitergegeben werden. CMOs wurden geschaffen, um Anlegern spezifische Cashflows zu bieten, anstatt nur Zinsen und Kapital zu übertragen. CMOs wurden erstmals 1983 von der Federal Home Loan Mortgage Corp (Freddie Mac) ausgestellt Investmentbanken Erster Boston und Salomon-Brüder, die einen Pool von Hypothekendarlehen aufnahm, teilte sie auf in Tranchen mit unterschiedlichen Zinssätzen und Laufzeiten und emittierte Wertpapiere auf Basis dieser Tranchen. Die originären Hypotheken dienten als Sicherheit.

Im Gegensatz zu CMOs umfassen CDOs, die später in den 1980er Jahren aufkamen, ein viel breiteres Spektrum von Krediten über Hypotheken hinaus. Obwohl es viele Ähnlichkeiten zwischen den beiden gibt, gibt es einige deutliche Unterschiede in ihrer Konstruktion, den Arten der insgesamt gehaltenen Kredite und den Arten von Investoren, die nach beiden suchen.

CMO – Geboren aus einem Bedürfnis

Collateralized Mortgage Obligations (CMO), eine Art von Mortgage Backed Security (MBS), werden von einer dritte Seite Handel mit Wohnbaudarlehen. Das Aussteller der CMO sammelt Wohnhypotheken und bündelt sie zu einem Kreditpool, der als Sicherheit für die Emission neuer Wertpapiere dient. Der Emittent leitet dann die Darlehenszahlungen aus den Hypotheken um und verteilt sowohl die Zinsen als auch den Kapitalbetrag an die Anleger im Pool. Der Emittent erhebt dabei eine Gebühr oder einen Spread. Bei CMOs können sich die Emittenten mit Tranchen vorhersehbare Einnahmequellen aus den Hypotheken erschließen, aber wie bei allen MBS-Produkten unterliegen CMOs noch einigen Vorauszahlungsrisiko für Anleger. Hierbei handelt es sich um das Risiko, dass Hypotheken im Pool vorzeitig zurückgezahlt, refinanziert und/oder ausgefallen sind. Im Gegensatz zu einem MBS kann der Anleger wählen, wie viel Wiederanlagerisiko er ist bereit, einen CMO aufzunehmen.

Unten sehen Sie ein Beispiel für eine vereinfachte Version von drei Tranchen mit verschiedenen Laufzeiten unter Verwendung einer sequentiellen Auszahlung Struktur. Tranche A, B und C erhalten alle während ihrer Laufzeit Zinszahlungen, aber die Kapitalauszahlung fließt sequentiell, bis jeder CMO in den Ruhestand geht. Beispiel: Tranche C erhält keine Kapitalauszahlungen, bis Tranche B ausgeschieden ist, und Tranche B erhält keine Kapitalauszahlungen, bis Tranche A ausgeschieden ist.

Während die Wertpapiere selbst kompliziert erscheinen können und man sich leicht in all den Akronymen verlieren kann, ist der Prozess der Besicherung von Krediten recht einfach.

Der Emittent der CMO ist als juristische Person der rechtliche Eigentümer eines Hypothekenpools, der von Banken gekauft wird und Hypothekenfirmen. Vor dem Aufkommen der Neuverpackung von Hypotheken besuchte ein Kreditnehmer seine lokale Bank, die Geld für den Kauf eines Eigenheims verlieh. Die Bank würde dann die Hypothek unter Verwendung des Hauses als Sicherheit halten, bis sie abbezahlt oder das Haus verkauft wurde. Während einige Banken noch Hypotheken in ihren Büchern halten, werden die meisten Hypotheken bald nach der Schließung an Dritte verkauft, die sie neu verpacken. Für die Initiale Darlehensgeber, dies bietet ein gewisses Gefühl der Erleichterung, da sie das Darlehen nicht mehr besitzen oder das Darlehen bedienen müssen. Diese Hypotheken werden dann zu Sicherheiten und werden zusammen mit Krediten ähnlicher Qualität zu Tranchen zusammengefasst (die nur Teile des Kreditpools sind). Durch die Bildung von CMOs aus einem Hypothekenpool können Emittenten spezifische, getrennte Zins- und Kapitalbeträge gestalten Streams in verschiedenen Laufzeiten, um die Bedürfnisse der Anleger mit den Cashflows und Laufzeiten zu erfüllen, die sie Verlangen. Aus rechtlichen und steuerlichen Gründen werden CMOs in einem Conduit für Immobilienhypotheken-Investitionen (REMIC) als eigenständige juristische Person. Die REMIC ist von der Bundessteuer auf die Einkünfte befreit, die sie aus den zugrunde liegenden Hypotheken auf Unternehmensebene sammeln, aber an die Anleger gezahlte Einkünfte gelten als steuerpflichtig.

CDO – Manche gut, manche schlecht

Das Collateralized Debt Obligation (CDO) wurde Ende der 1980er Jahre ins Leben gerufen und teilt viele der Merkmale einer CMO: Kredite werden gebündelt und in neue verpackt Wertpapiere, Anleger erhalten Zinsen und Kapital als Ertrag und die Pools werden in Tranchen mit unterschiedlichem Risikograd aufgeteilt und die Reife. Ein CDO fällt in die Kategorie, die als Asset Backed Security (ABS) bekannt ist und verwendet wie ein MBS die zugrunde liegenden Kredite als Vermögenswert oder Sicherheit. Die Entwicklung des CDO füllte eine Lücke und bot Kreditinstituten eine gültige Möglichkeit, Schulden im Wesentlichen in Investitionen umzuwandeln Verbriefung, genauso wie Hypotheken in CMOs verbrieft wurden. Ähnlich wie von REMICs ausgestellte CMOs verwenden CDOs Zweckgesellschaften (SPE) zu versichern ihre Kredite, betreuen sie und vermitteln Investoren mit Anlagepapiere. Das Schöne an einem CDO ist, dass es fast alle einkommensschaffenden Schulden wie Kreditkarten, Autokredite, Studentendarlehen, Flugzeugdarlehen und Unternehmensschulden halten kann. Wie bei CMOs ist die Aufteilung der Darlehensstücke von Senior zu Junior mit einigen. strukturiert Beaufsichtigung durch Ratingagenturen, die wie eine Einzelanleihe Grade-Ratings vergeben, z.B. AAA, AA+, AA usw.

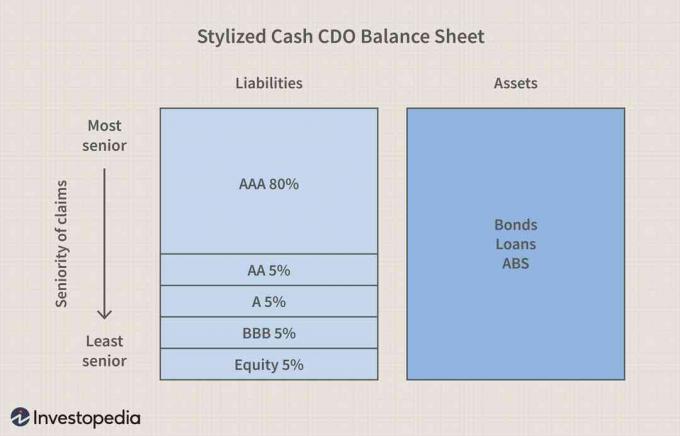

Nachfolgend finden Sie ein Beispiel für die Struktur einer CDO. Jede CDO hat a Bilanz wie es jede Firma tun würde. Das Vermögen besteht aus den einkommensschaffenden Komponenten wie Krediten, Anleihen usw. Jede links ausgegebene Anleihe ist rechts an einen bestimmten Vermögenspool gebunden. Die Anleihen werden dann von Dritten auf der Grundlage des Rangs ihrer Ansprüche auf den Pool und der wahrgenommenen Qualität der zugrunde liegenden Vermögenswerte bewertet. Theoretisch würden Anleihen mit niedrigerem Rating und niedrigerem Rang höher kommandieren Renditen von Investoren.

CMOs vs. CDOs

Es gibt viele Ähnlichkeiten zwischen CMOs und CDOs, da letztere konstruktionsbedingt nach ersteren modelliert wurden. CMOs können von privaten Parteien ausgestellt oder unterstützt werden von Quasi-Regierung Kreditinstitute (Bundesverband der Hypothekendarlehen, Nationale Hypothekenvereinigung der Regierung, Federal Home Loan Mortgage Corp., etc.), während CDOs privat gekennzeichnet sind.

Während CMOs und CDOs außen ähnliche Wrapper haben, unterscheiden sie sich innen. Der CMO ist etwas leichter zu verstehen, da der von ihm bereitgestellte Cashflow aus einem bestimmten Hypothekenpool stammt, während der CDO Zahlungsströme kann durch Autokredite abgesichert werden, Kreditkarte Kredite, gewerbliche Kredite und sogar einige Tranchen von einem CMO. Der CMO-Markt litt zwar unter einigen Auswirkungen von die Immobilien-Implosion von 2007, war der CDO-Markt stärker betroffen. Nur ein kleiner Teil des CMO-Marktes wurde als Subprime eingestuft, während CDOs Subprime-CMOs zu ihren Kernbeteiligungen. Die CDOs, die die am niedrigsten bewerteten, riskantesten Tranchen von CMOs kauften und diese mit anderen ABS-Anlagen vermischten, litten stark, als die Subprime-Tranchen nach unten gingen. Es ist unwahrscheinlich, dass die Fehler der Vergangenheit noch einmal gemacht werden, da die SEC viel mehr Aufsicht hat als zuvor, aber manchmal wiederholt sich die Geschichte. Beide Produkte spielen die gleiche Rolle, indem sie Kredite und Vermögenswerte zusammenlegen und dann die Anleger mit den Cashflows abgleichen. Es liegt also am Anleger, zu entscheiden, wie viel Risiko er eingehen möchte.

CDOs waren ein relativ kleines Segment des ABS-Marktes mit nur 340 Millionen US-Dollar ausstehenden Emissionen im Jahr 2002, verglichen mit dem gesamten CMO-Markt von 4,7 Billionen US-Dollar. Der CDO-Markt explodierte nach 2002 als die Verbriefung von Asset Backed Loans wuchs und die Emittenten zogen ihre Käufe der riskanteren CMO-Tranchen vor. Mit dem Aufschwung der Immobilienmärkte wuchsen auch die CDO/CMO-Märkte, als die Gesamtzahl der ausstehenden CDOs im Jahr 2007 mit 1,3 Billionen US-Dollar ihren Höchststand erreichte. Dieses phänomenale Wachstum wurde abrupt gestoppt, als die Immobilien Blase platzte, was den CDO-Markt im Jahr 2013 auf rund 850 Millionen US-Dollar reduzierte.

Während es auf dem Papier gut aussah, die riskanteren Tranchen von CMOs zu kaufen, die nicht nachgefragt wurden, und Bündelung sie in CDOs umwandeln, erwies sich die Qualität der als subprime vermuteten Tranchen als viel subprimer als zunächst angenommen. Ratingagenturen und CDO-Emittenten werden weiterhin zur Rechenschaft gezogen, zahlen Geldstrafen und leisten nach der Unterbringung eine Rückerstattung Markteinbruch von 2007, der zu Milliardenverlusten bei CDOs führte. Viele wurden über Nacht wertlos, von AAA auf. herabgestuft Müll. Diejenigen, die stark in die riskantesten CDOs investierten, erlitten große Verluste, als diese Emissionen letztendlich scheiterten. Eine Reihe von CDO-Emittenten wurden für ihre Rolle bei der Verpackung von risikoreichen Vermögenswerten, die ausgefallen sind, angeklagt und/oder mit Geldstrafen belegt. Einer der größten und am meisten veröffentlichten Fälle war gegen Goldman Sachs (NYSE:GS) im Jahr 2010, der offiziell angeklagt und mit einer Geldstrafe belegt wurde, weil er CDOs strukturiert und seine Kunden nicht ordnungsgemäß über die potenziellen Risiken informiert hatte. Basierend auf Schätzungen der Wertpapier- und Börsenkommission, verloren Investoren mehr als 1 Milliarde US-Dollar, nachdem sich der Staub im Jahr 2010 gelegt hatte.

CDOs gibt es noch heute, aber sie werden für immer die Narben guter Entscheidungen tragen, die fehlgeschlagen sind.

Investoren weltweit haben aus den Anfangstagen von. eine wertvolle Lektion gelernt besichernd. Es bedurfte einiger kreativer Überlegungen, um einen Weg zu finden, einen großen Kreditpool aufzunehmen und sichere Investitionen für Investoren zu schaffen. Dies befreit Kapital für Kreditgeber, viele Arbeitsplätze für Emittenten geschaffen, geschaffen Liquidität in einem nicht so liquider Markt, und half, Wohneigentum zu fördern. Derselbe Prozess, der das Eigenheim vorangetrieben hat, führte schließlich zu einer Immobilienblase und dem anschließenden Zusammenbruch. Der Prozess der Besicherung hat sich selbst angeregt, aber letztendlich seinen eigenen Zusammenbruch verursacht.