Definición de hipoteca de tasa fija

¿Qué es una hipoteca de tasa fija?

El término "tasa fija hipoteca"se refiere a un préstamo hipotecario que tiene un reparado tasa de interés para todo el plazo del préstamo. Esto significa que la hipoteca tiene una tasa de interés constante de principio a fin. Las hipotecas de tasa fija son productos populares para los consumidores que desean saber cuánto pagarán cada mes.

Conclusiones clave

- Una hipoteca de tasa fija es un préstamo hipotecario con una tasa de interés fija durante todo el plazo del préstamo.

- Una vez fijada, la tasa de interés no fluctúa con las condiciones del mercado.

- Los prestatarios que quieren previsibilidad y aquellos que tienden a tener propiedades a largo plazo tienden a preferir hipotecas de tasa fija.

- La mayoría de las hipotecas de tasa fija son préstamos amortizados.

- A diferencia de las hipotecas de tasa fija, existen hipotecas de tasa ajustable, cuyas tasas de interés varían durante el curso del préstamo.

Cómo funciona una hipoteca de tasa fija

Hay varios tipos de productos hipotecarios disponibles en el mercado, pero se dividen en dos categorías básicas:

variable préstamos y préstamos a tasa fija. Con los préstamos de tasa variable, la tasa de interés se establece por encima de un cierto punto de referencia y luego fluctúa, cambiando en ciertos períodos.Las hipotecas de tasa fija, por otro lado, tienen la misma tasa de interés durante toda la duración del préstamo. A diferencia de las hipotecas de tasa variable y ajustable, las hipotecas de tasa fija no fluctúan con el mercado. Por lo tanto, la tasa de interés en una hipoteca de tasa fija permanece igual independientemente de dónde suban o bajen las tasas de interés.

Hipotecas de tasa ajustable (ARM) son una especie de híbrido entre préstamos fijos y variables. Una tasa de interés inicial se fija por un período de tiempo, generalmente varios años. Después de eso, la tasa de interés se restablece periódicamente, a intervalos anuales o incluso mensuales.

La mayoría de los deudores hipotecarios que compran una casa a largo plazo terminan bloqueando una tasa de interés con hipoteca fija. Prefieren estos productos hipotecarios porque son más predecibles. En resumen, los prestatarios saben cuánto se espera que paguen cada mes, por lo que no hay sorpresas.

Términos hipotecarios de tasa fija

El plazo de la hipoteca es básicamente la vida útil del préstamo, es decir, el tiempo que tiene para realizar los pagos.

En los EE. UU., Los plazos pueden oscilar entre 10 y 30 años para las hipotecas de tasa fija: 10, 15, 20 y 30 años son los incrementos habituales. De todas las opciones de plazo, 30 años es la más popular, seguida de 15 años.

La hipoteca de tasa fija a 30 años es el producto elegido por casi el 90% de los propietarios de viviendas de hoy.

Cómo calcular los costos de la tasa hipotecaria fija

La cantidad real de intereses que pagan los prestatarios con hipotecas de tasa fija varía según la duración del préstamo. amortizado (es decir, cuánto tiempo se extienden los pagos). Si bien la tasa de interés de la hipoteca y los montos de los pagos mensuales en sí mismos no cambian, sí cambia la forma en que se aplica su dinero. Los deudores hipotecarios pagan más por intereses en las etapas iniciales de reembolso; más adelante, sus pagos se destinarán más al préstamo principal.

Entonces, el plazo de la hipoteca entra en juego al calcular los costos de la hipoteca. La regla básica: cuanto más largo sea el plazo, más interés pagará. Alguien con un plazo de 15 años, por ejemplo, pagará menos intereses que alguien con una hipoteca de tasa fija a 30 años.

Analizar los números puede ser un poco complicado: para determinar exactamente lo que cuesta una hipoteca de tasa fija en particular, o para comparar dos hipotecas diferentes, lo más sencillo es utilizar una calculadora de hipoteca. Ingresa algunos detalles, por lo general, el precio de la vivienda, el pago inicial, los términos del préstamo y la tasa de interés, presione el botón y obtenga sus pagos mensuales. Algunas calculadoras los desglosarán, mostrando lo que se destina a intereses, lo que se destina al principal e incluso (si así lo indica) los impuestos sobre la propiedad; también le mostrarán un programa de amortización general, que ilustra cómo esos montos cambian con el tiempo.

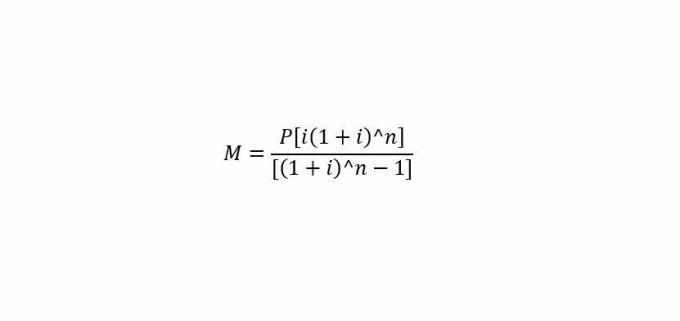

Para los amantes de las matemáticas

Si le gustan los números, existe una fórmula estándar para calcular manualmente el pago mensual de su hipoteca.

donde:

METRO= Pago mensual.

PAG= Monto principal del préstamo (el monto que pide prestado)

I= Tasa de interés mensual.

norte= Número de meses necesarios para pagar el préstamo.

Entonces, para resolver el pago mensual de la hipoteca ("M"), ingrese el capital ("P"), la tasa de interés mensual ("i") y el número de meses ("n").

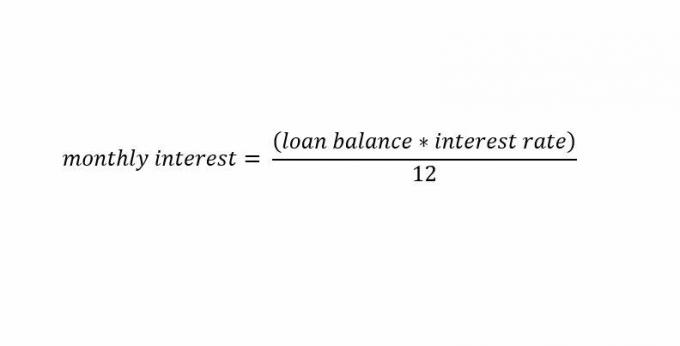

Si solo desea calcular el interés hipotecario, aquí hay una fórmula rápida para eso:

Consideraciones Especiales

La mayoría de los préstamos amortizados tienen tipos de interés fijos, aunque hay casos en los que préstamos no amortizables también tienen tarifas fijas.

Préstamos Amortizados

Hipoteca amortizada a tipo fijo prestamos se encuentran entre los tipos más comunes de hipotecas que ofrecen los prestamistas. Estos préstamos tienen tasas de interés fijas durante la vigencia del préstamo y pagos a plazos fijos. Un préstamo hipotecario amortizable a tasa fija requiere una base plan de amortización a ser generado por el prestamista.

Puede calcular fácilmente un programa de amortización con una tasa de interés fija cuando se emite un préstamo. Eso es porque la tasa de interés en una hipoteca de tasa fija no cambia para cada pago a plazos. Esto permite a un prestamista crear un calendario de pagos con constantes pagos durante toda la vigencia del préstamo.

A medida que el préstamo vence, el programa de amortización requiere que el prestatario pague más capital y menos intereses con cada pago. Esto difiere de una hipoteca de tasa variable en la que un prestatario tiene que lidiar con diferentes montos de pago de préstamos que fluctúan con los movimientos de las tasas de interés.

Préstamos no amortizados

Las hipotecas a tipo fijo también se pueden emitir como préstamos no amortizables. Suelen denominarse pago global o préstamos solo con intereses. Los prestamistas tienen cierta flexibilidad para estructurar estos préstamos alternativos con tasas de interés fijas.

Una estructura común para los préstamos con pago global es cobrar intereses diferidos anuales a los prestatarios. Esto requiere que el interés se calcule anualmente sobre la base de la tasa de interés anual del prestatario. Luego, los intereses se difieren y se agregan a un pago global global al final del préstamo.

En un préstamo con tasa fija de interés solo, los prestatarios pagan solo intereses en los pagos programados. Estos préstamos generalmente cobran intereses mensuales basados en una tasa fija. Los prestatarios realizan pagos mensuales de intereses sin que se requiera el pago del principal hasta una fecha determinada.

Hipotecas de tasa fija vs. Hipotecas de tasa ajustable (ARM)

Hipotecas de tasa ajustable (ARM), que tienen tanto componentes de tasa fija y variable, también se emiten generalmente como un préstamo amortizado con pagos a plazos fijos durante la vigencia del préstamo. Requieren una tasa de interés fija en los primeros años del préstamo seguida de una tasa de interés variable después de eso.

Los programas de amortización pueden ser un poco más complejos con estos préstamos, ya que las tasas de una parte del préstamo son variables. Por lo tanto, los inversores pueden esperar tener montos de pago variables en lugar de pagos consistentes. como con un préstamo a tasa fija.

Las hipotecas de tasa ajustable generalmente son favorecidas por personas a las que no les importa la imprevisibilidad de subidas y bajadas. Tasas de interés. Prestatarios que saben que lo harán refinanciar o no conservará la propiedad durante un largo período de tiempo también tiende a preferir los ARM. Estos prestatarios suelen apostar a que las tasas bajen en el futuro. Si las tasas bajan, el interés del prestatario disminuye con el tiempo.

Ventajas y desventajas de una hipoteca de tasa fija

Hay variando riesgos involucrados tanto para prestatarios como para prestamistas en préstamos hipotecarios a tasa fija. Estos riesgos suelen centrarse en el entorno de las tasas de interés. Cuando las tasas de interés suben, una hipoteca de tasa fija tendrá un riesgo menor para un prestatario y un riesgo mayor para un prestamista.

Los prestatarios generalmente buscan fijar tasas de interés más bajas para ahorrar dinero a lo largo del tiempo. Cuando las tasas suben, un prestatario mantiene un pago más bajo en comparación con las condiciones actuales del mercado. Un banco prestamista, por otro lado, no está ganando tanto como podría con las tasas de interés más altas prevalecientes; precedente ganancias de la emisión de hipotecas a tasa fija que podrían estar generando intereses más altos a lo largo del tiempo en un escenario de tasa variable.

En un mercado con tipos de interés a la baja, ocurre lo contrario. Los prestatarios están pagando más en su hipoteca de lo que estipulan las condiciones actuales del mercado. Los prestamistas están obteniendo mayores ganancias con sus hipotecas de tasa fija de lo que obtendrían si tuvieran que emitir hipotecas de tasa fija en el entorno actual.

Por supuesto, los prestatarios pueden refinanciar sus hipotecas de tasa fija a las tasas vigentes si son más bajas, pero tienen que pagar tarifas importantes para hacerlo.