Ilmoitettu vuosikoron määritelmä

Mikä on ilmoitettu vuotuinen korko?

Ilmoitettu vuosikorko, jota joskus kutsutaan SAR: ksi, on sijoituksen tuotto (ROI), joka ilmaistaan prosentteina vuodessa. Se on yksinkertainen korkolaskenta, joka ei ota huomioon mitään yhdistäminen joka tapahtuu ympäri vuoden.

Avain takeaways

- Ilmoitettu vuosikorko kuvaa vuotuista korkoa, joka ei ota huomioon vuoden sisäisen koron vaikutusta.

- Tehokkaat vuotuiset korot ottavat huomioon vuoden sisäiset korot.

- Pankit näyttävät usein sen, kumpi korko näyttää edullisemmalta myytävän rahoitustuotteen mukaan.

Ilmoitetun vuotuisen koron ymmärtäminen

Ilmoitettu vuosituotto on yksinkertainen vuosituotto, jonka pankki antaa sinulle lainalta. toisin kuin efektiivinen vuosikorkotai EAR, tämä korko ei ota huomioon koron vaikutusta.

Kun pankit perivät korkoa, ilmoitettua korkoa käytetään usein efektiivisen vuosikoron sijasta saada kuluttajat uskomaan maksavansa alempaa korkoa. Esimerkiksi a lainata kun ilmoitettu korko on 30%kuukausittain, efektiivinen vuosikorko olisi 34,48%. Tällaisissa tilanteissa pankit ilmoittavat tyypillisesti ilmoitetun koron efektiivisen koron sijasta.

Pankin talletustilille maksamasta korosta ilmoitetaan efektiivinen vuosikorko, koska se näyttää houkuttelevammalta. Esimerkiksi kun talletus, jonka korko on 10%, korotetaan kuukausittain, efektiivinen vuosikorko olisi 10,47%. Pankit ilmoittavat 10,47 prosentin efektiivisen vuosikoron ilmoitetun 10 prosentin koron sijasta.

Ilmoitettu vuotuinen korko vs. Tehokas vuotuinen korko

Efektiivinen vuosikorko vastaa vuoden sisäistä korottamista, joka voi tapahtua päivittäin, kuukausittain tai neljännesvuosittain. Mitä useammin korottaminen tapahtuu, sitä korkeampi on efektiivinen korko ja ilmoitetun koron välinen ero. Lainoille, joihin ei sisälly korkoa, ilmoitettu korko ja efektiivinen korko ovat samat.

Sijoittajat voivat vertailla tuotteita ja laskea, minkä tyyppinen korko tarjoaa edullisimman tuoton. Tyypillisesti efektiivinen vuotuinen korko on korotettua voimaa vuoksi korkeampi kuin ilmoitettu vuosikorko.

Efektiivinen vuosikorko on keskeinen väline arvioitaessa todellisuutta palata investoinnista tai lainan todellisesta korosta, ja sitä käytetään usein ihmisten tai organisaatioiden parhaiden rahoitusstrategioiden selvittämiseen.

Esimerkki ilmoitetusta vuotuisesta korosta

10 000 dollaria, yksi vuosi talletustodistus (CD), jonka vuosikorko on 10%, ansaitsee 1 000 dollaria eräpäivänä.

Jos rahat on sijoitettu korkoihin säästötili joka maksaa 10% kuukausittain, tili ansaitsee 0,833%: n koron joka kuukausi (10% jaettuna 12 kuukaudella; 10/12 = 0.833). Vuoden aikana tämä tili ansaitsee 1047,13 dollaria korkoa tehokkaasti vuosittain korko on 10,47%, mikä on huomattavasti korkeampi kuin 10%: n ilmoitetun vuosikoron tuotto CD -levyltä.

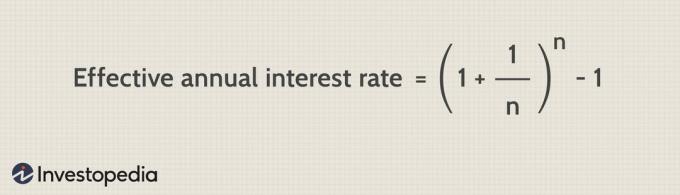

Todellisen vuosikoron laskeminen

Yhdyskorko on yksi rahoituksen perusperiaatteista. Käsitteen sanotaan saaneen alkunsa 1600-luvun Italiasta. Usein "korko korkona" kuvattu yhdistelmäkorko saa summan kasvamaan nopeammin kuin yksinkertainen korko tai menevät ilmoitetulla vuosikorolla - koska tämä lasketaan vain edellä mainitulle pääomalle.

Tarkka kaava efektiivisen vuosikoron yhdistelmäkoron laskemiseksi on seuraava:

Kuva Sabrina Jiang © Investopedia 2021

(Missä i = nimellinen vuosikorko prosentteina, ja n = yhdistämisjaksojen lukumäärä.)

SAR: n ja EAR: n laskeminen Excelissä

Excel on yleinen työkalu koron laskemiseen. Yksi tapa on kertoa vuosittain uusi tasapaino koron mukaan. Oletetaan esimerkiksi, että talletat 1 000 dollaria säästötilille, jonka korko on 5% ja joka lasketaan vuosittain, ja haluat laskea saldon viiden vuoden kuluttua.

Kirjoita Microsoft Excelissä soluun A1 vuosi ja vuosi Balance soluun B1. Syötä vuodet 0–5 soluihin A2 – A7. Vuoden 0 saldo on 1 000 dollaria, joten syötät soluun B2 1000. Kirjoita seuraavaksi soluun B3 "= B2*1,05". Kirjoita sitten "= B3*1,05" soluun B4 ja jatka näin, kunnes pääset soluun B7. Solussa B7 laskelma on "= B6*1,05".

Lopuksi solun B7 laskettu arvo, 1216,65 dollaria, on säästötilisi saldo viiden vuoden kuluttua. Jos haluat löytää yhdistetyn koron arvon, vähennä 1 000 dollaria 1 216,65 dollarista; tämä antaa sinulle arvon 216,65 dollaria.