इक्विटी जोखिम प्रीमियम की गणना

इक्विटी जोखिम प्रीमियम एक दीर्घकालिक भविष्यवाणी है कि शेयर बाजार जोखिम मुक्त ऋण साधनों से कितना बेहतर प्रदर्शन करेगा।

जोखिम प्रीमियम की गणना के तीन चरणों को याद करें:

- शेयरों पर अपेक्षित रिटर्न का अनुमान लगाएं

- जोखिम-मुक्त बांडों पर अपेक्षित प्रतिफल का अनुमान लगाएं

- इक्विटी जोखिम प्रीमियम प्राप्त करने के लिए अंतर घटाएं।

इस लेख में, हम वास्तविक डेटा के साथ कार्रवाई में गणना प्रक्रिया को देखकर जोखिम प्रीमियम की मान्यताओं और वैधता पर गहराई से विचार करते हैं।

चाबी छीन लेना

- इक्विटी-जोखिम प्रीमियम भविष्यवाणी करता है कि लंबी अवधि में कोई स्टॉक जोखिम-मुक्त निवेश से कितना बेहतर प्रदर्शन करेगा।

- जोखिम प्रीमियम की गणना शेयरों पर अनुमानित अपेक्षित रिटर्न लेकर और जोखिम-मुक्त बॉन्ड पर अनुमानित अपेक्षित रिटर्न से घटाकर की जा सकती है।

- भविष्य के स्टॉक रिटर्न का अनुमान लगाना मुश्किल है, लेकिन कमाई-आधारित या लाभांश-आधारित दृष्टिकोण के माध्यम से किया जा सकता है।

- जोखिम प्रीमियम की गणना के लिए कुछ अनुमानों की आवश्यकता होती है जो सुरक्षित से संदिग्ध की ओर चलते हैं।

पहला कदम: स्टॉक पर अपेक्षित कुल रिटर्न का अनुमान लगाएं

भविष्य के स्टॉक रिटर्न का अनुमान लगाना सबसे कठिन (यदि असंभव नहीं है) कदम है। लंबी अवधि के स्टॉक रिटर्न की भविष्यवाणी करने के दो तरीके यहां दिए गए हैं:

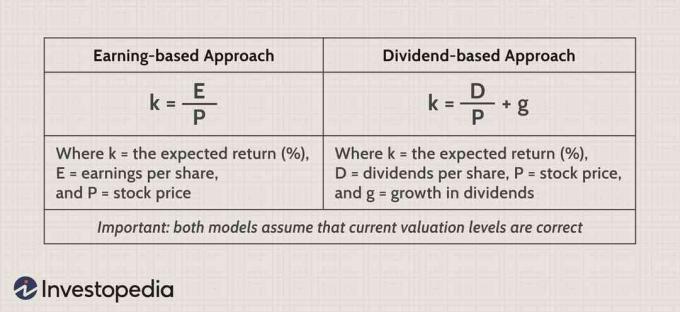

कमाई मॉडल में प्लगिंग

कमाई-आधारित मॉडल का कहना है कि अपेक्षित रिटर्न कमाई की उपज के बराबर है। दिसंबर से एस एंड पी 500 इंडेक्स के 15 साल के इतिहास पर विचार करें। 31, 1988 से दिसंबर तक 31, 2003:

ऊपर दिए गए ग्राफ़ में, हमने S&P 500 इंडेक्स (वायलेट लाइन) को दो भागों में विभाजित किया है: कमाई प्रति शेयर (ग्रीन लाइन) और P/E मल्टीपल (ब्लू सॉलिड लाइन)। प्रत्येक बिंदु पर, आप सूचकांक मूल्य प्राप्त करने के लिए ईपीएस को पी/ई गुणक से गुणा कर सकते हैं। उदाहरण के लिए, दिसंबर 2003 के आखिरी दिन, एसएंडपी इंडेक्स 1112 (1111.92 से ऊपर) पर पहुंच गया। उस समय, संयुक्त कंपनियों का EPS $45.20 था और P/E गुणक, इसलिए, 24.6 ($45.20 x 24.6 = 1112) था।

जैसा कि सूचकांक ने लगभग 25 के पी / ई के साथ वर्ष समाप्त किया, आय की उपज 4% (1 ÷ 25 = 0.04) थी। आय-आधारित दृष्टिकोण के अनुसार, अपेक्षित वास्तविक प्रतिफल-मुद्रास्फीति से पहले- इसलिए, 4% था। अंतर्निहित सहज ज्ञान युक्त विचार माध्य प्रत्यावर्तन है - यह सिद्धांत कि P/E गुणक किसी प्राकृतिक मध्य मैदान में वापस लौटने से पहले बहुत अधिक या बहुत कम नहीं हो सकते। नतीजतन, एक उच्च पी/ई का अर्थ है भविष्य में कम रिटर्न और कम पी/ई का अर्थ है उच्च भविष्य का रिटर्न।

इक्विटी-जोखिम और बाजार-जोखिम प्रीमियम अक्सर एक दूसरे के लिए उपयोग किए जाते हैं, भले ही पूर्व स्टॉक को संदर्भित करता है जबकि बाद वाला सभी वित्तीय साधनों को संदर्भित करता है।

ग्राफिक रूप से, हम यह भी देख सकते हैं कि क्यों कुछ शिक्षाविदों ने चेतावनी दी कि अगले दशक के इक्विटी रिटर्न 1990 के दशक के दोहरे अंकों के रिटर्न के साथ तालमेल नहीं बिठा सके। दशक के अंत में तीव्र बुलबुले को छोड़कर, १९८८ से १९९८ तक १०-वर्ष की अवधि पर विचार करें। ईपीएस 6.4% की वार्षिक दर से बढ़ा, लेकिन एसएंडपी इंडेक्स में 16% की वृद्धि हुई। अंतर एक तथाकथित बहु विस्तार से उत्पन्न हुआ - पी / ई गुणक में लगभग 12 से 28 तक की वृद्धि। अकादमिक संशयवादी सरल तर्क का उपयोग करते हैं। यदि आप 2003 के अंत में लगभग 25 के आधार पी/ई गुणक से शुरू करते हैं, तो आप केवल आक्रामक दीर्घकालिक प्रतिफल प्राप्त कर सकते हैं जो पी/ई गुणक के और विस्तार के साथ आय वृद्धि को पीछे छोड़ देता है।

लाभांश मॉडल में प्लगिंग

डिविडेंड मॉडल कहता है कि अपेक्षित रिटर्न डिविडेंड यील्ड और डिविडेंड में ग्रोथ के बराबर है। यह सब प्रतिशत में व्यक्त किया जाता है। यहाँ 1988 से 2003 तक S&P 500 पर लाभांश उपज है:

सूचकांक 2003 में 1.56% की लाभांश उपज के साथ समाप्त हुआ। हमें केवल बाजारों में वृद्धि का दीर्घकालिक पूर्वानुमान जोड़ने की जरूरत है। प्रति शेयर लाभांश. ऐसा करने का एक तरीका यह मान लेना है कि लाभांश वृद्धि आर्थिक विकास के साथ ट्रैक करेगी। और हमारे पास चुनने के लिए कई आर्थिक उपाय हैं, जिनमें सकल राष्ट्रीय उत्पाद (जीएनपी), प्रति व्यक्ति जीडीपी और प्रति व्यक्ति सकल राष्ट्रीय उत्पाद शामिल हैं।

उदाहरण के लिए वास्तविक जीडीपी को 3 से 4% पर लें। भविष्य के इक्विटी रिटर्न के आकलन के लिए इस उपाय का उपयोग करने के लिए, हमें इसके और लाभांश वृद्धि के बीच एक यथार्थवादी संबंध को स्वीकार करने की आवश्यकता है। यह मान लेना एक बड़ी छलांग है कि 4% वास्तविक सकल घरेलू उत्पाद की वृद्धि प्रति शेयर लाभांश में 4% की वृद्धि में तब्दील होगी। लाभांश वृद्धि शायद ही कभी, यदि कभी हो, तो जीडीपी वृद्धि के साथ तालमेल बिठाया है और इसके दो अच्छे कारण हैं।

सबसे पहले, निजी उद्यमी आर्थिक विकास का अनुपातहीन हिस्सा बनाते हैं - सार्वजनिक बाजार अक्सर अर्थव्यवस्था के सबसे तेज विकास में भाग नहीं लेते हैं। दूसरा, लाभांश प्रतिफल दृष्टिकोण प्रति शेयर वृद्धि से संबंधित है, और रिसाव है क्योंकि कंपनियां स्टॉक विकल्प जारी करके अपने शेयर आधार को पतला करती हैं। हालांकि यह सच है कि स्टॉक बायबैक का ऑफसेट प्रभाव पड़ता है, लेकिन वे स्टॉक विकल्प के लिए शायद ही कभी क्षतिपूर्ति करते हैं पतला करने की क्रिया. इसलिए, सार्वजनिक रूप से कारोबार करने वाली कंपनियां उल्लेखनीय रूप से लगातार शुद्ध तनुकरण करती हैं।

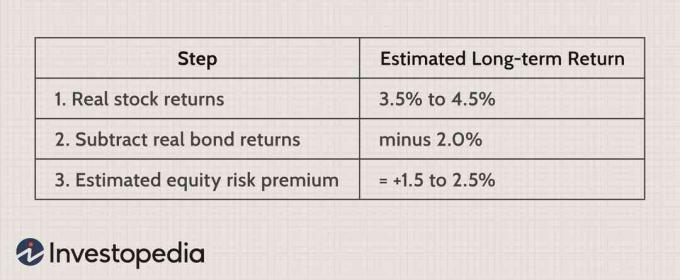

इतिहास हमें बताता है कि 4% की वास्तविक सकल घरेलू उत्पाद की वृद्धि, सर्वोत्तम रूप से, प्रति शेयर वास्तविक लाभांश में लगभग 2% की वृद्धि, या 3% यदि हम वास्तव में आशावादी हैं। यदि हम अपने विकास पूर्वानुमान को लाभांश उपज में जोड़ते हैं, तो हमें लगभग 3.5% से 4.5% (1.56% + 2 से 3% = 3.5% से 4.5%) मिलता है। हम कमाई मॉडल द्वारा अनुमानित 4% से मेल खाते हैं, और दोनों संख्याएं वास्तविक रूप से पहले व्यक्त की जाती हैं मुद्रास्फीति.

चरण दो: अपेक्षित "जोखिम-मुक्त" दर का अनुमान लगाएं

एक सुरक्षित दीर्घकालिक निवेश के लिए निकटतम चीज ट्रेजरी मुद्रास्फीति-संरक्षित सुरक्षा (टिप्स) है। क्योंकि कूपन भुगतान और मूलधन को मुद्रास्फीति के लिए अर्ध-वार्षिक रूप से समायोजित किया जाता है, TIPS प्रतिफल पहले से ही एक वास्तविक प्रतिफल है। टिप्स वास्तव में जोखिम मुक्त नहीं हैं - यदि ब्याज दरें ऊपर या नीचे बढ़ती हैं, तो उनकी कीमत क्रमशः, नीचे या ऊपर जाती है। हालांकि, यदि आप परिपक्वता अवधि के लिए TIPS बांड रखते हैं, तो आप वास्तविक रिटर्न की दर को लॉक कर सकते हैं।

ऊपर दिए गए चार्ट में, हम तुलना करते हैं नाममात्र 10-वर्ष की ट्रेजरी उपज (नीली रेखा) से इसके समकक्ष वास्तविक उपज (बैंगनी) तक। वास्तविक उपज केवल मुद्रास्फीति को घटाती है। हालांकि, छोटी हरी रेखा महत्वपूर्ण है। यह वर्ष 2002 के दौरान 10 वर्षीय TIPS यील्ड है। हम उम्मीद करते हैं कि नियमित १०-वर्षीय ट्रेजरी (वायलेट) पर मुद्रास्फीति-समायोजित यील्ड १०-वर्षीय टिप्स (हरा) के साथ निकटता से नज़र रखेगी। 2003 के अंत में, वे काफी करीब थे। 10 साल की TIPS यील्ड सिर्फ 2% शर्मीली थी, और ट्रेजरी पर वास्तविक यील्ड लगभग 2.3% थी। इसलिए, 2% वास्तविक प्रतिफल एक सुरक्षित बांड निवेश पर भविष्य के वास्तविक रिटर्न पर हमारा सबसे अच्छा अनुमान बन जाता है।

बॉन्ड जैसी सरकारी संपत्ति को जोखिम-मुक्त संपत्ति माना जाता है क्योंकि सरकार द्वारा ब्याज पर चूक करने की संभावना नहीं है।

चरण तीन: अनुमानित स्टॉक रिटर्न से अनुमानित बॉन्ड रिटर्न घटाएं

जब हम स्टॉक रिटर्न से बॉन्ड रिटर्न के अपने पूर्वानुमान को घटाते हैं, तो हमें अनुमानित इक्विटी जोखिम प्रीमियम +1.5% से +2.5% मिलता है:

सभी प्रकार की धारणाएं

मॉडल एक पूर्वानुमान का प्रयास करता है और इसलिए कुछ विशेषज्ञों के लिए पूरी तरह से मॉडल को अस्वीकार करने के लिए मान्यताओं की आवश्यकता होती है। हालांकि, कुछ धारणाएं दूसरों की तुलना में सुरक्षित हैं। यदि आप मॉडल और उसके परिणाम को अस्वीकार करते हैं, तो यह समझना महत्वपूर्ण है कि आप इससे कहां और क्यों असहमत हैं। तीन प्रकार की धारणाएँ हैं, सुरक्षित से लेकर संदिग्ध तक।

सबसे पहले, मॉडल मानता है कि संपूर्ण शेयर बाजार लंबी अवधि में जोखिम मुक्त प्रतिभूतियों से बेहतर प्रदर्शन करेगा। लेकिन हम कह सकते हैं कि यह एक सुरक्षित धारणा है क्योंकि यह विभिन्न क्षेत्रों के अलग-अलग रिटर्न और बाजार की अल्पकालिक अनिश्चितताओं की अनुमति देता है। कैलेंडर वर्ष 2003 को लें, जिसके दौरान पी/ई गुणक में मामूली गिरावट का अनुभव करते हुए एसएंडपी 500 ने 26% की छलांग लगाई।

किसी भी इक्विटी जोखिम प्रीमियम मॉडल ने इस तरह के उछाल की भविष्यवाणी नहीं की होगी, लेकिन यह उछाल मॉडल को अमान्य नहीं करता है। यह काफी हद तक उन घटनाओं के कारण हुआ था जिन्हें लंबे समय तक कायम नहीं रखा जा सकता है: संयुक्त में 17% की वृद्धि फॉरवर्ड ईपीएस (अर्थात चार भावी तिमाहियों के लिए ईपीएस अनुमान) और पिछली ईपीएस में लगभग अविश्वसनीय 60% -प्लस वृद्धि (एसएंडपी के अनुसार, $27.60 से $45.20 तक)।

दूसरा, मॉडल की आवश्यकता है कि प्रति शेयर लाभांश में वास्तविक वृद्धि - या उस मामले के लिए ईपीएस - लंबे समय में बहुत कम एकल अंकों की विकास दर तक सीमित हो। यह धारणा सुरक्षित लगती है लेकिन इस पर यथोचित बहस होती है। एक ओर, का कोई गंभीर अध्ययन ऐतिहासिक रिटर्न (रॉबर्ट अर्नॉट, पीटर बर्नस्टीन या जेरेमी सीगल की तरह) इस दुखद तथ्य को साबित करता है कि इस तरह की वृद्धि शायद ही कभी 2% से अधिक हो।

दूसरी ओर, आशावादी इस संभावना की अनुमति देते हैं कि प्रौद्योगिकी उत्पादकता में एक निरंतर छलांग लगा सकती है जिससे उच्च विकास दर हो सकती है। आखिरकार, शायद नई अर्थव्यवस्था मोड़ के आसपास है। लेकिन अगर ऐसा होता भी है, तो निश्चित रूप से सभी शेयरों के बजाय बाजार के चुनिंदा क्षेत्रों को लाभ मिलेगा। इसके अलावा, यह संभव है कि सार्वजनिक रूप से कारोबार करने वाली कंपनियां अपने ऐतिहासिक आचरण को उलट सकती हैं, अधिक शेयर बायबैक निष्पादित कर सकती हैं, कम स्टॉक विकल्प दे सकती हैं और कमजोर पड़ने के प्रभाव को उलट सकती हैं।

अंत में, मॉडल की संदिग्ध धारणा यह है कि वर्तमान मूल्यांकन स्तर लगभग सही हैं। हमने मान लिया है कि, 2003 के अंत में, 25 का पी/ई गुणक और 65 की मूल्य-से-लाभांश उपज (1 1.5% लाभांश उपज) आगे बढ़ने वाली है। जाहिर है, यह सिर्फ एक अनुमान है! यदि हम मूल्यांकन परिवर्तनों की भविष्यवाणी कर सकते हैं, तो इक्विटी जोखिम प्रीमियम मॉडल का पूर्ण रूप इस प्रकार होगा:

तल - रेखा

इक्विटी जोखिम प्रीमियम की गणना शेयरों पर अनुमानित वास्तविक रिटर्न और सुरक्षित बॉन्ड पर अनुमानित वास्तविक रिटर्न के बीच के अंतर के रूप में की जाती है - अर्थात, अपेक्षित परिसंपत्ति रिटर्न से जोखिम-मुक्त रिटर्न घटाकर (मॉडल एक महत्वपूर्ण धारणा बनाता है कि वर्तमान मूल्यांकन गुणक मोटे तौर पर हैं सही)। NS यू.एस. ट्रेजरी बिल (टी-बिल) दर को अक्सर जोखिम-मुक्त दर के रूप में उपयोग किया जाता है। जोखिम मुक्त दर केवल काल्पनिक है, क्योंकि सभी निवेशों में नुकसान का कुछ जोखिम होता है। हालांकि, टी-बिल दर एक अच्छा उपाय है क्योंकि वे बहुत तरल संपत्ति हैं, समझने में आसान हैं, और यू.एस. सरकार ने अपने ऋण दायित्वों पर कभी भी चूक नहीं की है।

जब शेयरों पर लाभांश यील्ड TIPS यील्ड के काफी करीब होता है, तो घटाव आसानी से प्रीमियम को एक नंबर तक कम कर देता है— लंबी अवधि की वृद्धि प्रति शेयर भुगतान किए गए लाभांश की दर।

इक्विटी जोखिम प्रीमियम निवेशकों को स्टॉक के मूल्यांकन में कुछ मार्गदर्शन प्रदान कर सकता है, लेकिन यह अपने पिछले प्रदर्शन के आधार पर स्टॉक के भविष्य के रिटर्न की भविष्यवाणी करने का प्रयास करता है। स्टॉक रिटर्न के बारे में धारणाएं समस्याग्रस्त हो सकती हैं क्योंकि भविष्य के रिटर्न की भविष्यवाणी करना मुश्किल हो सकता है। इक्विटी जोखिम प्रीमियम मानता है कि बाजार हमेशा जोखिम मुक्त दर से अधिक रिटर्न प्रदान करेगा, जो एक वैध धारणा नहीं हो सकती है। इक्विटी जोखिम प्रीमियम निवेशकों के लिए एक मार्गदर्शक प्रदान कर सकता है, लेकिन यह महत्वपूर्ण सीमाओं वाला एक उपकरण है।