Pensaci due volte prima di rinnovare le azioni dell'azienda

Quando i dipendenti lasciano un lavoro che aveva un piano pensionistico aziendale, è consuetudine rinnovare il piano 401 (k) in un tradizionale IRA. Ciò fornisce un ottimo modo per continuare a differire le imposte sui guadagni dell'account fino al ritiro e all'inizio delle distribuzioni.

O lo fa, almeno, per la maggior parte delle risorse del piano. Ma se il tuo 401 (k) include azioni pubbliche nella società che stai lasciando, non dovresti trasferire automaticamente queste risorse a un'IRA. Potrebbe avere più senso spostare invece lo stock in a conto di intermediazione e pagare almeno un po' di tasse su di esso immediatamente.

Ecco una carrellata del motivo per cui è così, insieme a consigli su come procedere nella gestione delle azioni della società quando lasci una società. La spiegazione diventa un po' complessa in alcuni punti, ma vale la pena leggerla. Potrebbero essere in gioco migliaia di dollari in tasse.

Chiave da asporto

- Trasferire i tuoi soldi 401 (k) in un'IRA può essere un buon modo per posticipare le tasse fino a quando non vai in pensione e inizi a prendere le distribuzioni.

- Ma se il tuo account include azioni quotate in borsa nell'azienda per cui lavori, puoi risparmiare denaro con prelevandolo dal tuo 401 (k) e inserendolo in un conto di intermediazione tassabile, per un'imposta più favorevole trattamento.

- La differenza tra il valore del titolo al momento dell'acquisizione e il suo valore attuale, noto come suo netto l'apprezzamento non realizzato (NUA), è quindi soggetto solo all'imposta sulle plusvalenze, piuttosto che al più costoso imposta sul reddito.

- L'unica parte delle azioni della tua azienda che è soggetta alle imposte sul reddito ordinarie è il valore delle azioni quando è stato acquistato per la prima volta dal piano 401 (k).

- Questa mossa conferisce vantaggi anche a coloro che potrebbero ereditare il titolo, poiché anch'essi godranno di un regime fiscale più favorevole sul titolo.

Spiegazione dell'apprezzamento netto realizzato (NUA)

Il motivo alla base della pausa prima di rinnovare le azioni della società può essere riassunto in tre lettere: NUA, per apprezzamento netto non realizzato. La NUA è la differenza tra il valore delle azioni della società al momento dell'acquisto, o dato a te e messo nel tuo account 401(k), e quanto vale quando viene trasferito fuori dal 401 (k).

Il modo in cui tale apprezzamento del valore delle azioni viene tassato alla fine dipende dal conto su cui le azioni vengono trasferite dal tuo 401 (k). Se il trasferimento è a un'IRA, non paghi immediatamente alcuna tassa, il che è utile. Ma sei tenuto a pagare l'imposta sul reddito sull'intero NUA del titolo quando lo vendi.

Spostare le azioni su un conto di intermediazione, d'altra parte, richiede di pagare immediatamente l'imposta sul reddito sulla base del costo delle azioni, ovvero quanto valeva quando l'hai acquistata. Ma c'è un vantaggio a lungo termine. Quando alla fine venderai le azioni, la NUA sarà tassata come plusvalenza, a tassi che sono quasi certamente inferiori a quelli che paghi per l'imposta sul reddito.

Se il titolo è aumentato molto di valore, potresti risparmiare migliaia di dollari pagando l'imposta sul reddito sul azioni ora e ottenendo un trattamento fiscale più favorevole per il resto del suo valore quando vendi le azioni dopo.

L'utilizzo di NUA aiuta a evitare le distribuzioni richieste

Evitare un trasferimento dell'IRA per le tue azioni ti consente anche di evitare di essere costretto a sborsare parte del loro valore in base alle regole dell'IRS per i conti pensionistici.

Le azioni della società detenute all'interno di un'IRA diventano soggette, come tutte le attività del conto pensionistico, a distribuzioni minime richieste (RMD). Cioè, una volta compiuti 72 anni, una certa somma del valore del conto deve essere prelevata annualmente. Per fare ciò, potrebbe essere necessario vendere parte delle azioni della società, se non è possibile o non si desidera attingere ad altre risorse nell'account per soddisfare il requisito RMD.

Al contrario, quando approfitti dell'agevolazione fiscale NUA per le azioni della tua azienda (non trasformandola in un IRA), sei libero di vendere il titolo quando lo desideri, poiché sarà libero dalle distribuzioni richieste da un IRA.

NUA: un vantaggio con le vendite rapide di scorte

È anche vantaggioso detenere azioni della società al di fuori di un'IRA se desideri vendere le azioni della tua società subito dopo aver lasciato l'organizzazione. Con la maggior parte delle azioni, devi averle detenute per almeno un anno per farle tassare come guadagni, piuttosto che come reddito. Non è così con le azioni che sono state trasferite dal tuo piano pensionistico a un conto di intermediazione. Sarai libero di vendere le azioni il giorno dopo averle trasferite dal tuo 401(k), e pagherai solo il l'attuale tasso di plusvalenze sulla NUA, piuttosto che l'aliquota dell'imposta sul reddito che pagheresti se fossero detenuti in un IRA.

Un avvertimento, però: questa interruzione non si applica a qualsiasi ulteriore apprezzamento del titolo dopo che è stato trasferito dal tuo 401 (k). Supponiamo che tu decida di aspettare di vendere perché ritieni che il titolo aumenterà ulteriormente di valore. Qualsiasi aumento di questo tipo tra il trasferimento dal tuo 401 (k) e la vendita è soggetto alle normali regole per le plusvalenze. Cioè, il guadagno sarà soggetto all'imposta sul reddito a meno che tu non detenga i titoli per più di un anno prima della vendita.

Tutti i dividendi guadagnati sul titolo prima della vendita sono anche tassabili all'aliquota ordinaria dell'imposta sul reddito.

1/3

Il numero di lavoratori americani che hanno accesso a un piano pensionistico 401(k) o un altro tramite il proprio datore di lavoro e scelgono di partecipare al piano.

Questi stessi benefici fluiscono ai tuoi eredi se ereditano azioni della società che sono state trasferite da te da un 401 (k) a un conto di intermediazione. Come con te, l'erede può vendere immediatamente le azioni e pagare l'imposta sulle plusvalenze. Inoltre, il tuo erede riceve un trattamento favorevole quando si tratta di calcolare tale guadagno.

L'erede paga l'imposta sulle plusvalenze non sul pieno apprezzamento del valore delle azioni dalla sua base di costo, come in quanto valeva quando l'hai acquistata. Piuttosto, sotto quello che è noto come a step-up in base, l'erede paga solo su qualsiasi apprezzamento dal momento in cui sei morto.

Il risultato netto è che i tuoi eredi evitano di pagare le tasse su qualsiasi aumento di valore del titolo durante il periodo in cui lo hai posseduto. Questo non sarebbe necessariamente il caso se avessero ereditato le azioni come parte di un'IRA piuttosto che in un conto di intermediazione.

Per ottenere l'agevolazione fiscale disponibile per le azioni della società in un piano pensionistico, dovrai pagare un po' di soldi in anticipo, il che potrebbe scoraggiare gli investitori. Ma molto probabilmente uscirai avanti, pagando meno tasse nel lungo periodo.

Come NUA può risparmiare sulle tasse: un caso di studio

Facciamo un esempio per dimostrare questi trattamenti fiscali.

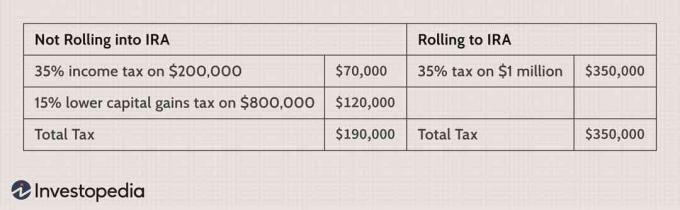

Mike ha 57 anni, sta per andare in pensione e ha azioni della società nel suo piano 401 (k). Il valore originale del titolo era di $ 200.000, ma ora vale $ 1 milione. Se dovesse trasferire il milione di dollari alla sua IRA, i soldi crescerebbero a tassazione differita fino a quando non ha preso le distribuzioni. In quel momento, le distribuzioni sarebbero tassate come reddito ordinario.

Inoltre, se Mike non ha venduto le azioni prima di morire, i beneficiari della sua IRA pagheranno l'imposta sul reddito ordinaria su tutto il denaro che ricevono, incluso il valore corrente delle azioni.

Se, d'altra parte, Mike ritirasse le azioni dal piano invece di trasferirle nella sua IRA, la sua situazione fiscale sarebbe diversa, così come quella dei suoi eredi. Avrebbe dovuto pagare l'imposta sul reddito ordinaria sul costo originale di $ 200.000. Tuttavia, i restanti $ 800.000 non sarebbero soggetti alla sua normale imposta sul reddito a causa dell'agevolazione fiscale NUA.

Se Mike vendesse immediatamente le azioni, dovrebbe pagare solo l'imposta sulle plusvalenze più bassa su quella NUA di $ 800.000. Diciamo che Mike invece tiene il titolo per qualche mese prima di venderlo. Quando vende, paga l'imposta sulle plusvalenze, piuttosto che l'imposta sul reddito, sulla NUA prima di trasferire le azioni sul suo conto di intermediazione e su qualsiasi ulteriore apprezzamento da allora. E poiché il titolo non fa parte di un'IRA, non deve preoccuparsi degli RMD dal conto, in base al valore del titolo.

Inoltre, se Mike non trasforma le azioni in un'IRA, anche i suoi beneficiari avranno una pausa. Se vendono immediatamente, trarrebbero vantaggio da un aumento del valore delle azioni alla morte di Mike. Di conseguenza, pagherebbero l'imposta sulle plusvalenze solo su qualsiasi apprezzamento di valore tra la morte di Mike e... la loro vendita delle azioni, e non sui $ 800.000, le azioni si sono apprezzate nel tempo in cui Mike lo possedeva.

Riassumiamo la differenza tra Mike che non fa rotolare i suoi beni 401 (k) in un'IRA (approfittando dell'agevolazione fiscale NUA) e Mike che entra in un'IRA. Supponiamo che sia nel 35% scaglione d'imposta.

Ecco il confronto se Mike vende immediatamente lo stock:

Diciamo che Mike non vende immediatamente e mantiene le azioni nel conto di intermediazione. Il valore sale a 1,5 milioni di dollari in cinque anni, poi decide di vendere.

| Azioni aziendali detenute e apprezzate: tasse all'esterno e all'interno di un'IRA | ||

|---|---|---|

| Non rotolare in IRA | Rotolando verso l'IRA | |

| Importo tassabile | $ 1,3 milioni ($ 200.000 erano già stati tassati al momento del trasferimento da 401 (k)) | $ 1,5 milioni |

| Aliquota fiscale | 15% (minore imposta sulle plusvalenze) | 35% (imposta ordinaria sul reddito) |

| Potenziale importo delle tasse che Mike deve pagare | $195,000 | $525,000 |

| Più importo dell'imposta ordinaria sul reddito precedentemente pagata | $70,000 | |

| Imposta totale | $265,000 | $525,000 |

Infine, supponi che Mike sia morto cinque anni dopo che le azioni sono aumentate a $ 1,5 milioni. Cosa dovrebbero pagare i suoi beneficiari?

| Azioni della società ereditate: tasse all'esterno e all'interno di un'IRA | ||

|---|---|---|

| Ereditare da un normale conto di intermediazione | Ereditare dall'IRA | |

| Importo tassabile | $800,000 | $ 1,5 milioni |

| Aliquota fiscale | 15% (minore imposta sulle plusvalenze) | 35% (imposta ordinaria sul reddito) |

| Tassa pagata | $120,000 | $525,000 |

| Incremento dell'importo ricevuto in base (l'importo esentasse) | $ 500.000 (l'importo che il titolo ha apprezzato da quando Mike lo ha distribuito dal 401 (k)) | |

| Imposta totale | $120,000 | $525,000 |

Quando NUA potrebbe non salvarti: un esempio

Esaminiamo un esempio in cui l'utilizzo del vantaggio NUA potrebbe non avere molto senso.

Bob ha 59 anni, sta per andare in pensione e ha azioni della società nel suo piano 401 (k) che attualmente vale $ 15.000, ma ha una base di costo di $ 10.000. Attualmente è nella fascia ordinaria dell'imposta sul reddito del 25%, il che significa che paga una tassa del 15% sul lungo termine plusvalenze e le pagherebbero su una vendita di azioni della società che erano state spostate da un 401 (k) a una società di intermediazione account.

Supponiamo inoltre che Bob aspetti un anno per vendere il titolo, durante il quale si apprezza di altri $ 2.000. Anche lui va in pensione, abbassando il suo reddito e l'aliquota dell'imposta sul reddito (al 22%, dal 25%). Inoltre, nel caso di trasferire le azioni a un'IRA, investe i $ 2.500 che ha risparmiato in tasse sul reddito, anche se in modo prudente, in un CD di 1 anno, che ad agosto 2019 guadagnava circa il 2,5%.

Ecco come cadono i numeri tra il passaggio del titolo a un'IRA e lo spostamento su un conto di intermediazione:

| Azioni aziendali detenute e apprezzate: tasse all'esterno e all'interno di un'IRA | |

|---|---|

| Non rotolare in IRA | Rotolando verso l'IRA |

| Base di costo di $ 10.000 immediatamente soggetta a imposta sul reddito al 25%

= $2,500 |

Valore di $ 17.000 ($ 15.000 più $ 2.000 di apprezzamento) soggetto a imposta sul reddito al 22% quando le azioni vengono vendute dopo un anno. = $3,740 |

| Apprezzamento di $ 7.000 ($ 5.000 all'interno del 401 (k), $ 2.000 da quando si è trasferito da esso), soggetto a imposta sulle plusvalenze al 15%

= $1,050 | |

| Tasse totali: $3,550 | $3,740 |

| - Guadagno su $ 2.500 1 anno. CD: $ 63. | |

| Differenza: $ 127 |

Questi calcoli mostrano che spostare le azioni della società in un'IRA potrebbe costare solo $ 125 o giù di lì in più di tasse rispetto a trasferirle su un conto di intermediazione e quindi beneficiare dei vantaggi NUA. E quella differenza di costo è liberale, in quanto non tiene conto dei possibili costi del prestito di denaro per far fronte all'immediato prelievo fiscale dal opzione di intermediazione, né i guadagni di investimento eventualmente più elevati se tali risparmi fiscali sono stati investiti in un veicolo meno conservativo, come un mutuo finanziare. Ciò potrebbe ridurre il divario di costo a poco o nulla.

La linea di fondo è che un vantaggio così esiguo per lo spostamento delle azioni su un conto di intermediazione potrebbe non valere la pena.

Suggerimenti su come sfruttare NUA

Ecco alcuni punti importanti sull'utilizzo completo di NUA a tuo vantaggio.

Considera la suddivisione delle scorte

Supponiamo che alcune azioni avessero un valore molto basso quando sono state conferite per la prima volta al tuo 401(k), mentre altre no. Potresti usare la NUA sulle azioni più economiche e trasferire le altre alla tua IRA. Se hai acquisito azioni gradualmente nel corso della tua carriera, alcune delle ultime acquisizioni che devono ancora apprezzare molto o per niente potrebbe essere trasferito a un'IRA, che evita di pagare qualsiasi imposta sul reddito ora e consente al titolo di apprezzare ulteriormente su un esentasse base. Le azioni che hai acquistato in anticipo, che si sono apprezzate in modo significativo, potrebbero essere trasferite su un conto di intermediazione. Nota, tuttavia, non puoi eseguire NUA parziali o rollover parziali.

Guarda il Calendario

Inoltre, ricorda che dovrai distribuire e trasferire i tuoi piani risorse come un forfettario. Questo significa Tutti dei beni del piano, non solo le azioni del datore di lavoro, devono essere rimossi entro uno anno solare. Pertanto, poiché i fiduciari possono impiegare diverse settimane per elaborare tali richieste, assicurati di avere abbastanza tempo in modo che la distribuzione e il trasferimento avvengano nello stesso anno per ottenere il massimo beneficio fiscale.

Sotto i 55 anni? Pesare la penale per il ritiro anticipato

Un altro potenziale svantaggio è che se non hai almeno 55 anni e lasci il tuo lavoro, avrai pagare una penale del 10% sulla base imponibile nel tuo 401 (k), che per lo stock è la sua base di costo valore. Tuttavia, ciò significa anche che se lo stock è cresciuto a sufficienza (il NUA vale più dell'importo originale), potrebbe valere la pena pagare la penale per catturare il beneficio NUA.

Pianifica intorno alla ritenuta d'acconto

Quando distribuisci dal piano del tuo datore di lavoro, il datore di lavoro è tenuto a trattenere il 20% dalle distribuzioni per l'IRS, ma potresti essere in grado di aggirare questo. Chiedi al tuo datore di lavoro di trasferire i beni non azionari direttamente alla tua IRA. Quindi fai distribuire lo stock a te in genere. In questo modo, non è rimasto nulla nel piano per l'IRS. Ma se non puoi evitare la tassa, assicurati che il tuo datore di lavoro trattiene solo il 20% sulla base dei costi, non l'intero importo.

Considera più conti di intermediazione

Inoltre, ai fini della tenuta dei registri, non mischiare azioni NUA con altre azioni della società nello stesso conto di intermediazione. Ciò potrebbe rendere molto difficile ottenere l'agevolazione fiscale. Invece, crea un account separato per detenere le azioni NUA.

Ottieni aiuto se necessario per educare il tuo datore di lavoro

Infine, nel caso in cui il tuo datore di lavoro non abbia familiarità con le regole e le indennità fiscali NUA, potresti dover fare qualcosa per convincerti. Ciò potrebbe comportare l'intervento di un consulente finanziario o contabile competente per tuo conto.

La linea di fondo

L'agevolazione fiscale NUA si applica rigorosamente alle azioni della società per cui lavori. Altre attività nel 401 (k), come fondi comuni di investimento, non riceverlo. E dovresti considerare di approfittare della mossa solo se il titolo si è apprezzato in modo significativo dal momento in cui è stato acquistato dal tuo piano. In caso contrario, potrebbe essere meglio trasferirlo alla tua IRA e lasciare che continui a crescere con le tasse differite, come faresti con i fondi comuni di investimento e altre partecipazioni del piano.

Se è molto difficile stabilire se mantenere le azioni all'interno o all'esterno di un'IRA sarà più vantaggioso, alcuni altri fattori potrebbero portarti in una direzione o nell'altra. Il primo potrebbe essere gli importi coinvolti: se le azioni costituiscono una quantità significativa del tuo patrimonio netto, il conto di intermediazione potrebbe essere più vantaggioso, dove le partecipazioni più piccole possono renderti più incline a fare un rollover, poiché l'impatto fiscale comparativo potrebbe essere piccolo. Inoltre, le attività detenute in un'IRA hanno una maggiore protezione del creditore rispetto ai conti non IRA.