Definizione di mutuo a tasso fisso

Che cos'è un mutuo a tasso fisso?

Il termine "tasso fisso" mutuo"si riferisce a un mutuo per la casa che ha un fisso tasso di interesse per l'intera durata del prestito. Ciò significa che il mutuo ha un tasso di interesse costante dall'inizio alla fine. I mutui a tasso fisso sono prodotti popolari per i consumatori che vogliono sapere quanto pagheranno ogni mese.

Punti chiave

- Un mutuo a tasso fisso è un mutuo per la casa con un tasso di interesse fisso per tutta la durata del mutuo.

- Una volta bloccato, il tasso di interesse non fluttua con le condizioni di mercato.

- I mutuatari che desiderano prevedibilità e coloro che tendono a detenere proprietà a lungo termine tendono a preferire i mutui a tasso fisso.

- La maggior parte dei mutui a tasso fisso sono prestiti ammortizzati.

- A differenza dei mutui a tasso fisso, esistono mutui a tasso variabile, i cui tassi di interesse cambiano nel corso del prestito.

Come funziona un mutuo a tasso fisso

Esistono diversi tipi di prodotti ipotecari disponibili sul mercato, ma si riducono a due categorie fondamentali:

variabile mutui e prestiti a tasso fisso. Con i prestiti a tasso variabile, il tasso di interesse è fissato al di sopra di un certo benchmark e quindi fluttua, cambiando in determinati periodi.I mutui a tasso fisso, invece, portano lo stesso tasso di interesse per tutta la durata del prestito. A differenza dei mutui a tasso variabile e variabile, i mutui a tasso fisso non oscillano con il mercato. Quindi il tasso di interesse in un mutuo a tasso fisso rimane lo stesso indipendentemente da dove salgono o diminuiscono i tassi di interesse.

Mutui a tasso variabile (ARM) sono una sorta di ibrido tra prestiti fissi e variabili. Un tasso di interesse iniziale è fissato per un periodo di tempo, di solito diversi anni. Successivamente, il tasso di interesse si azzera periodicamente, a intervalli annuali o addirittura mensili.

La maggior parte dei mutui che acquistano una casa a lungo termine finiscono per rinchiudersi in un tasso d'interesse con mutuo fisso. Preferiscono questi prodotti ipotecari perché sono più prevedibili. In breve, i mutuatari sanno quanto dovranno pagare ogni mese, quindi non ci sono sorprese.

Termini del mutuo a tasso fisso

La durata del mutuo è fondamentalmente la durata del prestito, ovvero quanto tempo devi effettuare i pagamenti su di esso.

Negli Stati Uniti, i termini possono variare tra 10 e 30 anni per i mutui a tasso fisso: 10, 15, 20 e 30 anni sono i soliti incrementi. Di tutte le opzioni a termine, 30 anni è la più popolare, seguita da 15 anni.

Il mutuo a tasso fisso di 30 anni è il prodotto preferito da quasi il 90% dei proprietari di casa di oggi.

Come calcolare i costi a tasso fisso ipotecario

L'importo effettivo degli interessi pagati dai mutuatari con i mutui a tasso fisso varia in base alla durata del prestito ammortizzato (ovvero, per quanto tempo vengono ripartiti i pagamenti). Mentre il tasso di interesse sul mutuo e gli importi dei pagamenti mensili stessi non cambiano, il modo in cui viene applicato il tuo denaro cambia. I mutuatari pagano di più per gli interessi nelle fasi iniziali del rimborso; in seguito, i loro pagamenti andranno più nel prestito principale.

Quindi, la durata del mutuo entra in gioco nel calcolo dei costi del mutuo. La regola empirica di base: più lungo è il termine, più interessi paghi. Qualcuno con una durata di 15 anni, ad esempio, pagherà meno interessi di qualcuno con un mutuo a tasso fisso di 30 anni.

Scrivere i numeri può essere un po' complicato: per determinare esattamente quanto costa un particolare mutuo a tasso fisso, o per confrontare due mutui diversi, è più semplice utilizzare un calcolatore mutuo. Inserisci alcuni dettagli, in genere il prezzo della casa, l'acconto, i termini del prestito e il tasso di interesse, premi il pulsante e ricevi i pagamenti mensili. Alcuni calcolatori li analizzeranno, mostrando cosa va agli interessi, cosa al capitale e persino (se designate così) le tasse di proprietà; ti mostreranno anche un piano di ammortamento complessivo, che illustra come tali importi cambiano nel tempo.

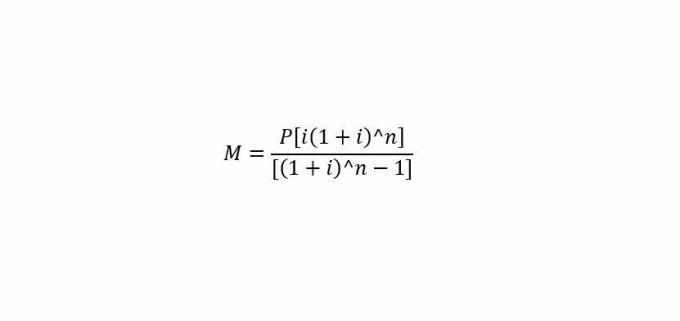

Per i matematici

Se ti piacciono i numeri, esiste una formula standard per calcolare manualmente la rata mensile del mutuo.

dove:

m= Pagamento mensile.

P= Importo principale del prestito (l'importo che prendi in prestito)

io=Tasso di interesse mensile.

n=Numero di mesi necessari per rimborsare il prestito.

Quindi, per risolvere la rata mensile del mutuo ("M"), inserisci il capitale ("P"), il tasso di interesse mensile ("i") e il numero di mesi ("n").

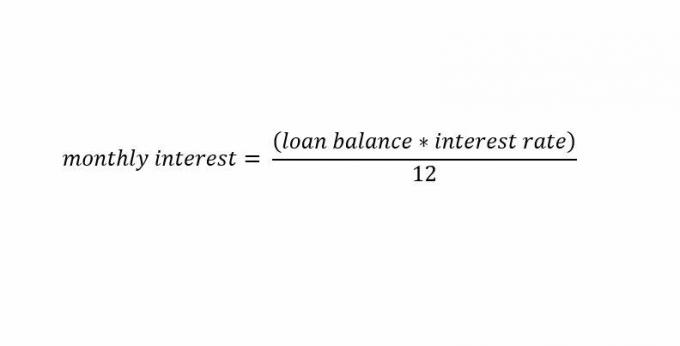

Se vuoi calcolare solo gli interessi del mutuo, ecco una formula veloce per farlo:

considerazioni speciali

La maggior parte dei prestiti ammortizzati viene fornita con tassi di interesse fissi, anche se ci sono casi in cui prestiti non ammortizzabili hanno anche tariffe fisse.

Prestiti ammortizzati

Mutuo a tasso fisso ammortizzato prestiti sono tra le tipologie più comuni di mutui offerti dagli istituti di credito. Questi prestiti hanno tassi di interesse fissi per tutta la durata del prestito e rate costanti. Un mutuo ipotecario a tasso fisso con ammortamento richiede una base piano di ammortamento essere generato dal creditore.

È possibile calcolare facilmente un piano di ammortamento con un interesse a tasso fisso all'emissione di un prestito. Questo perché il tasso di interesse in un mutuo a tasso fisso non cambia ad ogni rata. Ciò consente a un prestatore di creare un programma di pagamento con costante pagamenti per tutta la durata del prestito.

Alla scadenza del prestito, il piano di ammortamento prevede che il mutuatario paghi più capitale e meno interessi ad ogni pagamento. Ciò differisce da un mutuo a tasso variabile in cui un mutuatario deve fare i conti con importi di pagamento del prestito variabili che fluttuano con i movimenti dei tassi di interesse.

Prestiti non ammortizzati

I mutui a tasso fisso possono essere erogati anche come prestiti non ammortizzanti. Questi sono solitamente indicati come palloncino-pagamento o prestiti solo interessi. I finanziatori hanno una certa flessibilità nel modo in cui possono strutturare questi prestiti alternativi con tassi di interesse fissi.

Una struttura comune per i prestiti con pagamento a palloncino consiste nell'addebitare ai mutuatari interessi annuali differiti. Ciò richiede che gli interessi vengano calcolati annualmente in base al tasso di interesse annuo del mutuatario. Gli interessi vengono quindi differiti e aggiunti a un pagamento forfettario di importo forfettario alla fine del prestito.

In un prestito a tasso fisso di soli interessi, i mutuatari pagano solo gli interessi nei pagamenti programmati. Questi prestiti in genere addebitano interessi mensili basati su un tasso fisso. I mutuatari effettuano pagamenti mensili di interessi senza il pagamento del capitale richiesto fino a una data specificata.

Mutui a tasso fisso vs. Mutui a tasso variabile (ARM)

Mutui a tasso variabile (ARM), che hanno entrambi componenti a tasso fisso e variabile, sono generalmente emessi anche come prestito ammortizzato con rate costanti per tutta la durata del prestito. Richiedono un tasso di interesse fisso nei primi anni del prestito seguito da un tasso di interesse variabile dopo.

I piani di ammortamento possono essere leggermente più complessi con questi prestiti poiché i tassi per una parte del prestito sono variabili. Pertanto, gli investitori possono aspettarsi di avere importi di pagamento variabili piuttosto che pagamenti coerenti come con un prestito a tasso fisso.

I mutui a tasso variabile sono generalmente preferiti da persone che non si preoccupano dell'imprevedibilità dell'aumento e della diminuzione tassi di interesse. Mutuatari che sanno che lo faranno rifinanziare o non manterranno la proprietà per un lungo periodo di tempo tendono anche a preferire gli ARM. Questi mutuatari in genere scommettono che i tassi diminuiranno in futuro. Se i tassi scendono, l'interesse di un mutuatario diminuisce nel tempo.

Vantaggi e svantaggi di un mutuo a tasso fisso

Ci sono varianti rischi coinvolti sia per i mutuatari che per i finanziatori nei mutui a tasso fisso. Questi rischi sono generalmente incentrati sul contesto dei tassi di interesse. Quando i tassi di interesse aumentano, un mutuo a tasso fisso avrà un rischio minore per un mutuatario e un rischio maggiore per un mutuante.

I mutuatari in genere cercano di bloccare tassi di interesse più bassi per risparmiare denaro nel tempo. Quando i tassi salgono, un mutuatario mantiene un pagamento inferiore rispetto alle attuali condizioni di mercato. Una banca prestatrice, d'altra parte, non guadagna quanto potrebbe dai tassi di interesse prevalenti più elevati; precedente profitti dall'emissione di mutui a tasso fisso che potrebbero fruttare interessi più elevati nel tempo in uno scenario a tasso variabile.

In un mercato con tassi di interesse in calo, è vero il contrario. I mutuatari stanno pagando di più sul loro mutuo rispetto a quanto stabiliscono le attuali condizioni di mercato. I finanziatori stanno realizzando profitti maggiori sui loro mutui a tasso fisso rispetto a quelli che farebbero se dovessero emettere mutui a tasso fisso nell'ambiente attuale.

Naturalmente, i mutuatari possono rifinanziare i loro mutui a tasso fisso ai tassi prevalenti se sono inferiori, ma devono pagare commissioni significative per farlo.