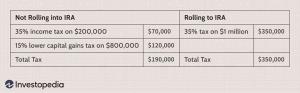

Un piano 401 (k) per il piccolo imprenditore

Cos'è un Solo 401 (k)?

Il piano 401(k) ha ha guadagnato popolarità tra i proprietari di piccole imprese sin dal 2001, quando alcune modifiche alla legge fiscale federale lo hanno reso una scelta migliore e più flessibile per le loro esigenze rispetto ad altre opzioni di risparmio pensionistico. Questi piani 401 (k) sono noti come piani 401 (k) soli o 401 (k) autonomi.

È un'opzione di risparmio previdenziale per le piccole imprese i cui unici partecipanti ammissibili al piano sono i proprietari dell'attività (e i loro coniugi, se sono anche dipendenti dell'azienda). Può essere un modo intelligente per qualcuno che è a unico proprietario o an contraente indipendente mettere da parte un gruzzolo di dimensioni decenti per la pensione.

Punti chiave

- Un piano 401 (k) solista, chiamato anche 401 (k) autonomo, è per le aziende i cui unici partecipanti ammissibili al piano sono i proprietari (e i coniugi).

- Questi piani sono spesso meno complicati e costano meno da impostare.

- Se hai dipendenti non proprietari, non devono soddisfare i requisiti di idoneità selezionati per il piano.

- Ci sono due componenti di un piano 401 (k) solo: i contributi elettivi di differimento dei dipendenti e i contributi di partecipazione agli utili.

- Un solo 401 (k) può anche offrire prestiti, non richiede test di non discriminazione e consente la detrazione dei contributi del piano fino al 25% della compensazione ammissibile.

A 401 (k) con qualsiasi altro nome

Non contenti dell'acronimo federale, varie istituzioni finanziarie hanno i loro nomi per il piano 401 (k) solo. Il indipendente 401 (k) è uno dei più generici. Altri esempi includono:

- L'individuo (k)

- Solo 401(k) o Solo-k

- Piano Uni-k

- k. a un partecipante

- Lavoratore autonomo 401(k)

Se non sei sicuro del nome utilizzato dal tuo fornitore di servizi finanziari, chiedi informazioni sul piano 401 (k) per i proprietari di piccole imprese. L'Internal Revenue Service (IRS) fornisce una pratica guida su tali piani.

Chi è idoneo per i piani 401 (k) individuali?

Un malinteso comune sul solo 401(k) è che possa essere utilizzato solo da ditte individuali. In effetti, il piano solo 401 (k) può essere utilizzato da qualsiasi piccola impresa, tra cui corporazioni, società a responsabilità limitata (LLC), e partnership. L'unica limitazione è che gli unici partecipanti al piano idonei sono i proprietari dell'azienda e i loro coniugi, a condizione che siano dipendenti dell'azienda.

Una persona che lavora per una società (in cui non ha proprietà) e partecipa al suo 401 (k) può anche stabiliscono un 401 (k) da solista per una piccola impresa che gestiscono, finanziandola con i guadagni che ne derivano avventurarsi. Tuttavia, i contributi annuali aggregati a entrambi i piani non possono superare collettivamente i massimi stabiliti dall'IRS.

Requisiti di documentazione più semplici

Per i proprietari di piccole imprese che soddisfano determinati requisiti, la maggior parte degli istituti finanziari che offrono prodotti per piani pensionistici hanno sviluppato versioni troncate del normale piano 401(k) per l'uso da parte degli imprenditori che desiderano adottare il solo 401 (k). Di conseguenza, è necessaria una documentazione meno complessa per stabilire il piano. Le tariffe possono anche essere relativamente basse. Assicurati di ricevere la documentazione adeguata dal tuo fornitore di servizi finanziari.

Scegli i tuoi requisiti di idoneità

Come notato sopra, il piano solo 401 (k) può essere adottato solo da aziende in cui gli unici dipendenti idonei a partecipare al piano sono i proprietari dell'azienda e i coniugi idonei. Ai fini dell'idoneità, un coniuge è considerato proprietario dell'azienda, quindi se un coniuge è impiegato dall'azienda, sei ancora idoneo ad adottare il solo 401 (k).

Se la tua azienda ha dipendenti non proprietari che sono idonei a partecipare al piano, la tua azienda potrebbe non adottare il piano 401(k) solo. Pertanto, se hai dipendenti non proprietari, non devono soddisfare i requisiti di idoneità selezionati per il piano, che devono rimanere entro le seguenti limitazioni.

Alieni non residenti

È possibile escludere gli stranieri non residenti che non percepiscono alcun reddito negli Stati Uniti e coloro che ricevono benefici ai sensi dell'art negoziazione collettiva accordo.

Anni di servizio

- Per 401(k) Contributi elettivi di differimento dei dipendenti: Potrebbe essere necessario che un dipendente svolga un anno di servizio prima di diventare idoneo a rendere contributi facoltativi di differimento.

- Per i contributi di partecipazione agli utili: Potrebbe essere necessario che un dipendente svolga fino a due anni di servizio per essere idoneo a ricevere partecipazione agli utili contributi. Tuttavia, la maggior parte dei piani 401 (k) solista limiterà questo requisito a un anno.

- Per gli scopi del piano: Si considera che un dipendente abbia prestato un anno di servizio se lavora almeno 1.000 ore durante l'anno. Sebbene in genere si possa scegliere di richiedere meno di 1.000 ore con un normale piano qualificato, la maggior parte dei piani 401 (k) solisti include un limite hard-coded di 1.000 ore.

I requisiti sbagliati

L'impostazione di requisiti di idoneità errati potrebbe comportare l'esclusione dal piano o l'idoneità dei dipendenti non proprietari a partecipare al piano.

Ad esempio, supponiamo di scegliere zero anni di servizio come requisito per partecipare, ma di avere cinque dipendenti stagionali che lavorano meno di 1.000 ore all'anno. Questi dipendenti sarebbero idonei a partecipare al piano perché soddisfano i requisiti di età e servizio. Di conseguenza, la loro idoneità squalifica la tua azienda dall'essere adatta ad adottare il piano 401 (k) solista. Invece, potresti adottare un normale piano 401 (k).

Alcuni prodotti solo 401(k), per definizione, richiedono ulteriori esclusioni. Prima di decidere di stabilire un piano 401 (k), assicurati di verificare con il tuo fornitore di servizi finanziari le sue disposizioni.

Componenti del piano Solo 401(k)

Ci sono due componenti del piano solo 401(k): i contributi facoltativi di differimento dei dipendenti e i contributi di partecipazione agli utili.

- Limiti contributivi dei dipendenti: Puoi versare un contributo di differimento dello stipendio fino al 100% della tua retribuzione, ma non oltre il limite annuo per l'anno. Sia per il 2020 che per il 2021, il limite è di $ 19.500, più $ 6.500 per le persone di età pari o superiore a 50 anni.

- Limiti contributivi del datore di lavoro: L'azienda può contribuire fino al 25% del tuo compenso (20% nel caso di un unico proprietario o di un contribuente dell'elenco C) ma non più di $ 58.000 per il 2021 ($ 57.000 per il 2021). Un dipendente di età pari o superiore a 50 anni può comunque contribuire con ulteriori $ 6.500 per il 2020 e il 2021.

Contributi solisti vs. Altri piani

Rispetto ad altri piani pensionistici popolari, il piano 401 (k) solo ha limiti di contribuzione elevati come descritto sopra, che è il componente chiave che attrae i proprietari di piccole imprese. Alcuni altri piani pensionistici limitano anche i contributi dei datori di lavoro o fissano limiti inferiori ai contributi differiti dello stipendio.

Di seguito è riportato un riepilogo dei confronti contributivi per i piani del datore di lavoro generalmente utilizzati dalle piccole imprese.

| Account | Differimento elettivo | Contributo massimo del datore di lavoro | Contributo di recupero |

| Solo 401 (k) | $ 19.500 per il 2020 e il 2021 | 25% dell'indennizzo o 20% in caso di ditta individuale o contribuente di Tabella C | $ 6.500 per il 2020 e il 2021. |

| SETTEMBRE IRA | Non autorizzato | 25% del compenso o 20% dell'utile netto modificato per i proprietari di imprese non registrate | Non autorizzato |

| Piano pensionistico con compartecipazione agli utili o acquisto di denaro | Non autorizzato | 25% del compenso o 20% dell'utile netto modificato per i proprietari di imprese non registrate | Non autorizzato |

| SEMPLICE IRA | $ 13.500 per il 2020 e il 2021 | 3% del compenso/reddito | $ 3.000 per il 2020 e il 2021 |

Il calcolo

Come accennato in precedenza, puoi versare contributi di differimento elettivo ai dipendenti fino al 100% della tua retribuzione, ma non oltre il limite di differimento elettivo per l'anno. I contributi per la partecipazione agli utili sono limitati al 25% del tuo compenso (o al 20% del tuo utile netto modificato se la tua attività è una ditta individuale o una partnership).

Il contributo totale del solo 401(k) è il contributo per il differimento facoltativo dei dipendenti più il contributo di partecipazione agli utili fino a 57.000 $ per il 2020 e $ 58.000 per il 2021.

Se la tua azienda è una società, il contributo per la partecipazione agli utili si basa sui salari W-2 che ricevi. Se ricevi $ 70.000 in salari W-2, ad esempio, il tuo contributo di partecipazione agli utili potrebbe arrivare fino a $ 17.500 ($ 70.000 x 25%). Se aggiunto a un contributo di differimento dello stipendio di $ 19.000, il totale sarebbe di $ 36.500.

Se la tua attività è una ditta individuale o una società di persone, il calcolo diventa un po' più complicato. In questo caso il tuo contributo di partecipazione agli utili si basa sul tuo utile netto modificato ed è limitato al 20%. L'IRS fornisce una formula passo passo per determinare l'utile netto modificato nella pubblicazione IRS 560.

In risposta alla pandemia di COVID-19, l'IRS ha esteso numerose scadenze del 2020 per la presentazione e il pagamento delle tasse, sebbene tali proroghe siano state ampiamente superate.Tuttavia, a partire dalla fine di ottobre 2020, l'IRS continua ad aggiornare gli aiuti al COVID-19, quindi controlla il sito Web per gli ultimi sviluppi.

Altri vantaggi del Solo 401 (k)

Ci sono una serie di altri vantaggi che derivano dal Solo 401(k).

prestiti

Come con altri piani qualificati, potresti essere in grado di prendere in prestito dal solo 401 (k) fino a (1) il maggiore tra $ 10.000 o il 50% del saldo o (2) $ 50.000, a seconda di quale dei due è inferiore. Controllare il documento del piano per determinare se si applicano altre limitazioni.

L'archiviazione 5500 potrebbe non essere richiesta

Poiché il piano copre solo il titolare dell'attività, potrebbe non essere necessario presentare la dichiarazione della serie 5500 a meno che il saldo non superi $ 250.000.

Nessun test di non discriminazione

In genere, certo test di non discriminazione deve essere eseguito per i piani 401(k). Questi test assicurano che gli imprenditori e i dipendenti più pagati non ricevano un importo ingiustamente elevato di contributo rispetto ai dipendenti meno pagati.

Tali test possono essere molto complessi e possono richiedere i servizi di un amministratore del piano esperto, il che può essere costoso. Poiché il piano solo 401 (k) copre solo l'imprenditore, non c'è nessuno contro cui puoi discriminare, quindi questi test non sono richiesti.

Detrazione dei contributi

Simile ad altri piani per datori di lavoro, il solo 401 (k) ti consente di detrarre i contributi del piano fino al 25% del compenso ammissibile. Ai fini del piano, la compensazione è limitata a $ 285.000 nel 2020 e $ 290.000 nel 2021. I guadagni superiori a tale importo non sono presi in considerazione ai fini del piano.

altre considerazioni

Se possiedi più di un'attività, devi verificare con il tuo commercialista per determinare se sei idoneo a adotta il solo 401 (k). La proprietà in un'altra attività che copre dipendenti diversi dal titolare dell'attività potrebbe comportare l'inammissibilità per questo tipo di piano.