時間の減衰がオプション価格にどのように影響するか

時間減衰とは何ですか?

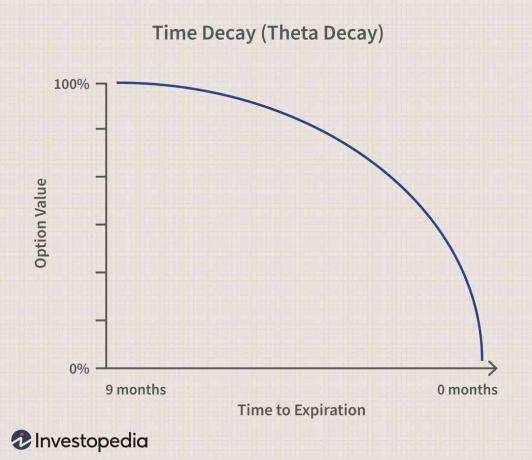

時間減衰は、時間の経過によるオプション契約の価値の低下率の尺度です。 取引から利益を実現する時間が少なくなるため、オプションの満期までの時間が近づくにつれて、時間の減衰が加速します。

時間減衰はシータとも呼ばれ、シータの1つとして知られています。 オプションギリシャ人. 他のギリシャ語には、デルタ、ガンマ、ベガ、ローが含まれ、これらの式は、オプション取引に固有のリスクを評価するのに役立ちます。

タイムディケイ—サイレントキラー

時間減衰は、オプションの値が減少するまでの時間です。 有効期限 アプローチ。 オプションの 時間価値 オプションの価値(またはプレミアム)にどれだけの時間がかかるかです。 投資家がオプションから利益を得る時間が少なくなるため、有効期限が近づくにつれて、時間価値が低下するか、時間の減衰が加速します。

時間は一方向にしか移動しないため、この数値を計算すると、常に負になります。 時間減衰のカウントダウンは、オプションが最初に購入されるとすぐに始まり、有効期限が切れるまで続きます。

重要なポイント

- 時間減衰は、オプションの有効期限が近づくにつれて、オプションの価格に対する値の変化率です。

- オプションがインザマネー(ITM)であるかどうかに応じて、期限が切れる前の先月に時間の減衰が加速します。

- 有効期限までの残り時間が長いほど、時間の減衰は遅くなりますが、有効期限に近づくほど、時間の減衰は大きくなります。

オプションの価格設定

時間の減衰がオプションにどのように影響するかを理解するには、最初にオプションの価値を構成するものを確認する必要があります。 オプション契約は、投資家に特定の価格と時間で株式などの証券を購入(コール)または販売(プット)する権利を提供します。 NS 行使価格 オプションが行使された場合にオプション契約が原証券の株式に変更される価格です。 各オプションには プレミアム それに添付されています。これは、オプションの購入の価値であり、多くの場合コストです。 ただし、プレミアムの価値を左右するコンポーネントは他にもいくつかあります。 これらの要因には、本源的価値、外的価値、金利変動、および原資産が示す可能性のあるボラティリティが含まれます。

本質的価値

本質的価値 原証券(株式など)の市場価格とオプションの行使価格の差です。 原株が20ドルで取引されている場合、行使価格が20ドルのコールオプションは、利益がないため、本質的な価値はありません。

ただし、原株が30ドルで取引されている場合、行使価格が20ドルのコールオプションには、10ドルの本源的価値があります。 言い換えれば、本源的価値は、実勢市場価格とストライキを考慮してオプションに組み込まれる最小利益です。 もちろん、本源的価値は株価の変動に応じて変化する可能性がありますが、行使価格は契約全体を通じて固定されたままです。

外在的価値と時間の減衰

NS 外在的価値 本質的価値よりも抽象的であり、測定がより困難です。 オプションの外在的価値は、満期までの残り時間と満期に至るまでの時間の減衰率を考慮に入れています。 投資家が満期まで数ヶ月のコールオプションを購入した場合、そのオプションは数日で失効するオプションよりも大きな価値があります。 投資家がオプションを購入してお金を稼ぐ可能性が低いため、満期までの残り時間がほとんどないオプションの時間価値は少なくなります。 その結果、オプションの価格またはプレミアムが下落します。

オプションの購入者が利益を得る可能性が十分にあるため、有効期限が切れるまで数か月のオプションでは、時間価値が増加し、時間の減衰が遅くなります。 ただし、時間が経過し、オプションがまだ利益を生まないため、特に有効期限が切れる前の過去30日間で、時間の減衰が加速します。 その結果、有効期限が近づくにつれてオプションの価値は低下し、まだ利益が出ていない場合はさらに低下します。

時間の衰退と金銭性

マネーネス 本質的価値によって測定されるオプションの収益性のレベルです。 オプションが インザマネー (ITM)または収益性のある場合、利益はすでに組み込まれており、時間はそれほど重要ではないため、有効期限が近づくにつれてその価値の一部が保持されます。 オプションには本質的な価値がありますが、時間の減衰はより遅い速度で増加します。 ただし、オプションの時間減衰と時間値は、オプションが利益を生む可能性を決定する重要な要素であるため、投資家が検討するのに非常に重要です。

時間の減衰は アットザマネー (ATM)オプション。本質的な価値がないため。 言い換えれば、ATMオプションのプレミアムは主に時間価値で構成されています。 オプションがアウトオブザマネー(OTM)である場合、または収益性がない場合、時間の減衰はより速い速度で増加します。 この加速は、時間が経過するにつれて、オプションがインザマネーになる可能性がますます低くなるためです。

原資産の価値が同じ期間に変化していなくても、時間価値の損失が発生します。 オプション契約を見る別の方法は、それらが 資産の浪費 つまり、それらの価値は時間の経過とともに低下または低下します。

基本的に、投資家は満期までに利益を上げる可能性が最も高いオプションを購入しており、残りの時間によって、投資家がオプションに支払う意思のある価格が決まります。 つまり、有効期限までの残り時間が長いほど、時間の減衰が遅くなり、有効期限に近づくほど、時間の減衰が大きくなります。

オプションの寿命の早い段階で時間の減衰が遅く、その価値またはプレミアムが増加します

時間の減衰が遅い場合、投資家はそれがまだ価値を持っている間にオプションを売ることができます

オプションのプレミアムに対する時間減衰の影響は、投資家がそれを追求する価値があるかどうかを判断するのに役立ちます

オプションの満期までの時間が近づくにつれて、時間の減衰が加速します

オプションの時間減衰の変化率を測定することは難しい場合があります

原資産の価格が上昇したか下降したかに関係なく、時間の減衰が発生します

時間減衰の実際の例

投資家は、行使価格が20ドル、プレミアムが1契約あたり2ドルのコールオプションを購入しようとしています。 投資家は、2か月の満了時に株式が22ドル以上になると予想しています。

ただし、同じ行使額が20ドルで、満了まであと1週間しかない契約には、契約ごとに50セントのプレミアムがあります。 数日で株価が10%以上上昇する可能性は低いため、この契約のコストは2ドルの契約よりもはるかに低くなります。

言い換えれば、2番目のオプションの外在的価値は最初のオプションよりも低く、満期まであと2か月です。