今日の住宅ローン金利とトレンド

6月16日のFRBの発表が金利の急上昇を引き起こして以来、過去3週間着実に下落した後、主要な住宅ローンの平均は金曜日に適度に方向を逆転し、わずかに後退しました。

| 貸し手のベストレートの全国平均 | ||

|---|---|---|

| ローンの種類 | 購入 | 借り換え |

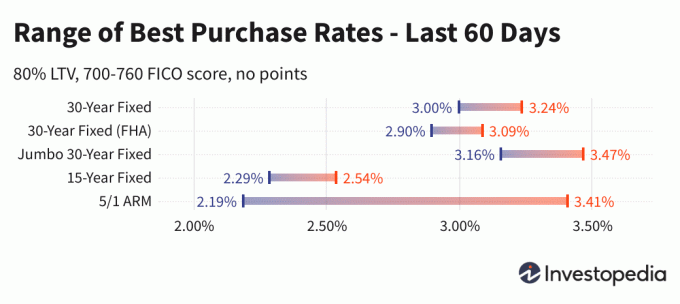

| 30年固定 | 3.02% | 3.26% |

| FHA30年固定 | 2.94% | 3.15% |

| ジャンボ30年固定 | 3.21% | 3.45% |

| 15年固定 | 2.32% | 2.57% |

| 5/1 ARM | 2.30% | 2.88% |

今日の全国住宅ローン金利平均

30年固定住宅ローンの平均金利は金曜日に2ベーシスポイント上昇し、3.02%APYになりました。 これは、6月中旬に見られた3.24%の急上昇をはるかに下回っています。これは、FRBが連邦債の購入を削減するためのタイムラインを加速していると発表したことによって引き起こされました。

15年と30年のジャンボ固定金利の平均もわずかに上昇し、金曜日にそれぞれ2.32%と3.21%で終了しました。 30年、15年、および30年のジャンボ固定住宅ローンの平均はすべて過去60日間の最低レベルに近づいています。

借り換えローンは、固定金利ローンの新規購入レートよりも平均21〜25ベーシスポイント高く、5/1 ARM借り換えは、現在、58ポイントの新規購入レートよりもプレミアムがあります。

重要:

ここに表示されるレートは、オンラインで宣伝されているティーザーレートと直接比較されることはありません。これらのレートは、最も魅力的なものとして厳選されているためです。 それらは、事前にポイントを支払うことを伴う場合もあれば、超高クレジットスコアを持つ架空の借り手に基づいて選択される場合もあれば、住宅の価値を考慮して通常よりも少ないローンを利用する場合もあります。

| 貸し手のベストレートの全国平均-新規購入 | ||

|---|---|---|

| ローンの種類 | 新規購入 | 毎日の変化 |

| 30年固定 | 3.02% | +0.02 |

| FHA30年固定 | 2.94% | +0.03 |

| VA30年固定 | 2.97% | +0.04 |

| ジャンボ30年固定 | 3.21% | +0.05 |

| 20年固定 | 2.85% | +0.02 |

| 15年固定 | 2.32% | +0.03 |

| ジャンボ15年固定 | 2.84% | +0.03 |

| 10年固定 | 2.19% | +0.02 |

| 10/1 ARM | 3.56% | +0.17 |

| 10/6 ARM | 3.48% | +0.29 |

| 7/1 ARM | 3.96% | +0.20 |

| ジャンボ7 / 1ARM | 2.18% | +0.02 |

| 7/6 ARM | 3.51% | +0.28 |

| ジャンボ7 / 6ARM | 2.41% | 変化なし |

| 5/1 ARM | 2.30% | +0.07 |

| ジャンボ5 / 1ARM | 2.03% | +0.02 |

| 5/6 ARM | 3.74% | +0.26 |

| ジャンボ5 / 6ARM | 2.44% | 変化なし |

| 貸し手のベストレートの全国平均-借り換え | ||

|---|---|---|

| ローンの種類 | 借り換え | 毎日の変化 |

| 30年固定 | 3.26% | +0.02 |

| FHA30年固定 | 3.15% | +0.06 |

| VA30年固定 | 3.26% | +0.07 |

| ジャンボ30年固定 | 3.46% | +0.02 |

| 20年固定 | 3.12% | +0.04 |

| 15年固定 | 2.57% | +0.02 |

| ジャンボ15年固定 | 3.04% | +0.01 |

| 10年固定 | 2.49% | +0.05 |

| 10/1 ARM | 4.05% | +0.21 |

| 10/6 ARM | 4.06% | +0.11 |

| 7/1 ARM | 4.07% | +0.18 |

| ジャンボ7 / 1ARM | 2.42% | +0.03 |

| 7/6 ARM | 4.36% | +0.03 |

| ジャンボ7 / 6ARM | 2.77% | 変化なし |

| 5/1 ARM | 2.88% | +0.05 |

| ジャンボ5 / 1ARM | 2.26% | +0.03 |

| 5/6 ARM | 4.36% | +0.04 |

| ジャンボ5 / 6ARM | 2.71% | 変化なし |

州別の最低住宅ローン金利

利用可能な最低住宅ローン金利は、オリジネーションが発生する州によって異なります。 住宅ローンの利率は、クレジットスコア、平均住宅ローン期間、規模の州レベルの変動、および個々の貸し手のさまざまなリスク管理戦略の影響を受ける可能性があります。

これらのレートは、200を超えるトップレンダーから直接調査されています。

住宅ローン金利が上昇または下降する原因は何ですか?

住宅ローン金利は、10年国債利回りを含む債券市場の水準や方向性など、マクロ経済と業界の要因の複雑な相互作用によって決定されます。 連邦準備制度の現在の金融政策、特に政府が支援する住宅ローンへの資金提供に関連している場合。 貸し手間およびローンの種類を超えた競争。 変動は一度にこれらの数によって引き起こされる可能性があるため、一般に、変化を1つの要因に帰することは困難です。

マクロ経済的要因により、過去2か月間住宅ローン市場は比較的低く抑えられています。 特に、連邦準備制度は数十億ドルの債券を購入しており、それを続けています。 この債券購入政策(そしてより公表されたフェデラルファンド金利ではない)は住宅ローン金利に大きな影響を及ぼします。

しかし、連邦政府の政策はすぐに変わる可能性があります。 連邦公開市場委員会(FOMC)と呼ばれるFRBの金利および政策委員会は、6〜8週間ごとに会合し、6月16日に最新の会合を終了しました。 彼らはまだ債券購入計画の変更を発表していませんが、シフトがそれほど遠くない地平線を越えて来る可能性があることを示しました。 この予測言語は、実際の変更なしで、住宅ローン金利を引き上げるのに十分です。

方法論

上記の全国平均は、200を超える国のトップ貸し手が提供する最低金利に基づいて計算されました。 ローン・トゥ・バリュー・レシオ(LTV) 80%で、FICOクレジットスコアが700〜760の範囲の申請者。 結果として得られるレートは、顧客が資格に基づいて貸し手から実際の見積もりを受け取るときに期待するものを表しています。これは、宣伝されているティーザーレートとは異なる場合があります。

州の最高レートのマップでは、80%LTVの同じパラメーターと700〜760のクレジットスコアを想定して、その州で調査対象の貸し手が現在提供している最低レートがリストされています。