固定金利の住宅ローンの定義

固定金利の住宅ローンとは何ですか?

「固定レート」という用語 モーゲージ「は、 修繕 ローンの全期間の金利。 これは、住宅ローンが最初から最後まで一定の金利を運ぶことを意味します。 固定金利の住宅ローンは、毎月いくら支払うかを知りたい消費者に人気のある商品です。

重要なポイント

- 固定金利の住宅ローンは、ローンの全期間にわたって固定金利の住宅ローンです。

- 一旦固定されると、金利は市況によって変動しません。

- 予測可能性を求める借り手や長期にわたって資産を保有する傾向がある借り手は、固定金利の住宅ローンを好む傾向があります。

- ほとんどの固定金利の住宅ローンは、償却ローンです。

- 固定金利の住宅ローンとは対照的に、金利がローンの過程で変化するアジャスタブルレートの住宅ローンが存在します。

固定金利住宅ローンの仕組み

市場で入手可能な住宅ローン商品にはいくつかの種類がありますが、それらは2つの基本的なカテゴリに要約されます。 変数 ローンと固定金利ローン。 変動金利ローンでは、金利が特定のベンチマークを上回って設定された後、変動し、特定の期間で変化します。

一方、固定金利の住宅ローンは、ローンの全期間を通じて同じ金利を運びます。 変動金利およびアジャスタブルレートの住宅ローンとは異なり、固定金利の住宅ローンは変動しません 市場. したがって、固定金利の住宅ローンの金利は、金利の上昇または下降に関係なく同じままです。

アジャスタブルレート住宅ローン (ARM)は、固定ローンと変動ローンのハイブリッドのようなものです。 初期金利は一定期間(通常は数年)固定されています。 その後、金利は定期的に、年次または月次の間隔でリセットされます。

長期間家を購入するほとんどの住宅ローンは、最終的には 金利 固定住宅ローンで。 彼らはより予測可能であるため、これらの住宅ローン商品を好みます。 要するに、借り手は彼らが毎月支払うと予想される金額を知っているので、驚くことはありません。

固定金利の住宅ローン条件

住宅ローンの期間は、基本的にローンの寿命、つまり、ローンの支払いを行う必要がある期間です。

米国では、固定金利の住宅ローンの期間は10年から30年の範囲であり、通常は10年、15年、20年、30年の増分です。 すべてのタームオプションの中で、30年が最も人気があり、15年がそれに続きます。

30年の固定金利住宅ローンは、今日の住宅所有者のほぼ90%が選択する商品です。

固定住宅ローンのレートコストを計算する方法

借り手が固定金利の住宅ローンで支払う実際の利息の額は、ローンの期間によって異なります。 償却 (つまり、支払いがどのくらいの期間分散されるか)。 住宅ローンの金利と毎月の支払い額自体は変わりませんが、あなたのお金が適用される方法は変わります。 Mortgagorsは、返済の初期段階で利息に対してより多くを支払います。 後で、彼らの支払いはローンにもっと行きます 主要な.

したがって、住宅ローンの費用を計算するときに住宅ローンの用語が関係します。 基本的な経験則:期間が長いほど、より多くの利息を支払うことになります。 たとえば、15年の任期を持つ人は、30年の固定金利の住宅ローンを持つ人よりも利息が少なくなります。

数値の計算は少し複雑になる可能性があります。特定の固定金利の住宅ローンの費用を正確に判断する、または2つの異なる住宅ローンを比較するには、 住宅ローン計算機. ボタンを押すだけで、住宅価格、頭金、ローン条件、金利など、いくつかの詳細をプラグインして、毎月の支払いを受け取ることができます。 いくつかの計算機はそれらを分解し、何が利子になるのか、何が元本になるのか、そして(あなたがそう指定した場合)固定資産税さえも示します。 また、全体的な償却スケジュールも表示されます。これは、これらの金額が時間の経過とともにどのように変化するかを示しています。

数学志向の人のために

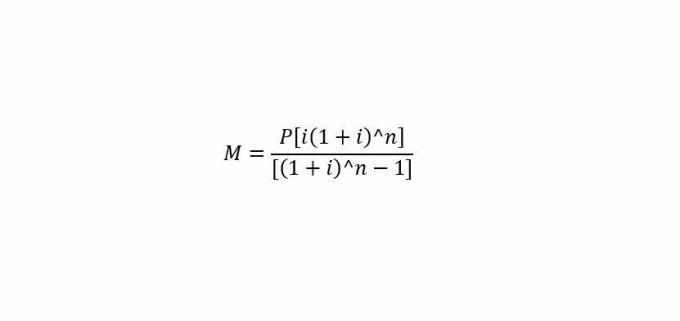

あなたが数を計算することに興味があるなら、あなたの毎月の住宅ローンの支払いを手で計算するための標準的な公式があります。

どこ:

NS=毎月の支払い。

NS=元本ローン額(借りる額)

NS=月利。

NS=ローンの返済に必要な月数。

したがって、毎月の住宅ローンの支払い( "M")を解決するには、元本( "P")、毎月の利率( "i")、および月数( "n")をプラグインします。

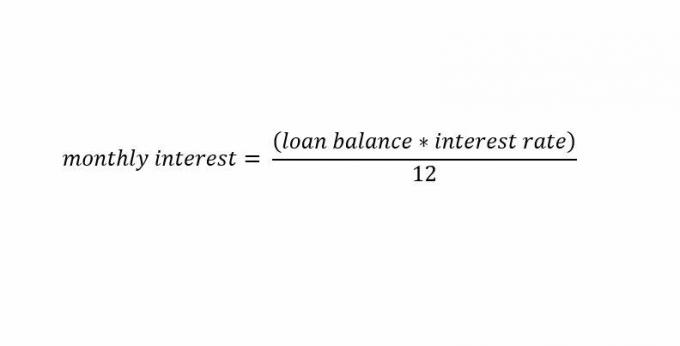

住宅ローンの利息だけを計算したい場合は、次の式を使用してください。

特別な考慮事項

ほとんどの償却ローンは固定金利で提供されますが、場合によっては 非償却ローン 固定料金もあります。

償却ローン

償却済み固定金利住宅ローン ローン 貸し手が提供する住宅ローンの最も一般的なタイプの1つです。 これらのローンは、ローンの全期間にわたって固定金利と安定した分割払いを持っています。 固定金利の住宅ローンは、基礎が必要です 償却スケジュール 貸し手によって生成されます。

ローンが発行されたときに、固定金利での償却スケジュールを簡単に計算できます。 これは、固定金利の住宅ローンの金利が分割払いごとに変わらないためです。 これにより、貸し手は一定の支払いスケジュールを作成できます 支払い ローンの全期間にわたって。

ローンが満期になると、返済スケジュールでは、借り手は各支払いでより多くの元本とより少ない利息を支払う必要があります。 これは、借り手が金利の動きに応じて変動するさまざまなローンの支払い額と戦わなければならない変動金利の住宅ローンとは異なります。

未償却ローン

固定金利の住宅ローンは、非償却ローンとして発行することもできます。 これらは通常、 バルーン支払い また 利息のみのローン. 貸し手は、固定金利でこれらの代替ローンを構成する方法にある程度の柔軟性があります。

バルーン支払いローンの一般的な構造は、借り手に年間繰延利息を請求することです。 これには、借り手の年利に基づいて利息を毎年計算する必要があります。 その後、利息は繰り延べられ、ローンの終了時に一括払いのバルーン支払いに追加されます。

利息のみの固定金利ローンでは、借り手は予定された支払いの利息のみを支払います。 これらのローンは通常、固定金利に基づいて毎月の利息を請求します。 借り手は、指定された日付まで元本の支払いを必要とせずに、毎月の利息の支払いを行います。

固定金利住宅ローン対。 アジャスタブルレート住宅ローン(ARM)

両方を備えたアジャスタブルレート住宅ローン(ARM) 固定レートおよび可変レートのコンポーネントは、通常、ローンの全期間にわたって安定した分割払いを伴う償却ローンとして発行されます。 ローンの最初の数年間は固定金利が必要であり、その後は変動金利が必要です。

ローンの一部の金利は変動するため、これらのローンでは償却スケジュールが少し複雑になる可能性があります。 したがって、投資家は、一貫した支払いではなく、さまざまな支払い額を持つことを期待できます 固定金利ローンと同じように.

アジャスタブルレート住宅ローンは、一般的に、上昇と下降の予測不可能性を気にしない人々に好まれています 関心度. 彼らがすることを知っている借り手 借り換え または長期間プロパティを保持しないこともARMを好む傾向があります。 これらの借り手は通常、将来下落する金利に賭けます。 金利が下がると、借り手の利息は時間とともに減少します。

固定金利住宅ローンの長所と短所

さまざまな リスク 固定金利の住宅ローンの借り手と貸し手の両方に関与します。 これらのリスクは通常、金利環境に集中しています。 金利が上昇すると、固定金利の住宅ローンは借り手にとってはリスクが低くなり、貸し手にとってはリスクが高くなります。

借り手は通常、時間をかけてお金を節約するために、より低い金利を固定しようとします。 金利が上昇すると、借り手は現在の市況と比較して低い支払いを維持します。 一方、貸付銀行は、一般的な高金利から得られるほど多くの収益を上げていません。 上記 利益 変動金利のシナリオで時間の経過とともにより高い金利を獲得する可能性のある固定金利の住宅ローンを発行することから。

金利が低下している市場では、その逆が当てはまります。 借り手は、現在の市況が規定しているよりも多くの住宅ローンを支払っています。 貸し手は、現在の環境で固定金利の住宅ローンを発行する場合よりも、固定金利の住宅ローンで高い利益を上げています。

もちろん、借り手は、固定金利の住宅ローンが低ければ、一般的な金利で借り換えることができますが、そうするためには多額の手数料を支払う必要があります。