Kaip apmokestinamas Roth 401 (k)?

Kaip tiksliai yra a Roth 401 (k) apmokestinamas? Esmė ta, kad įmokėdami dalį savo darbo užmokesčio į jį negaunate mokesčių, lygiai taip pat, kaip ir su tradiciniu 401 (k). Vietoj to, Roth 401 (k) leidžia darbuotojams prisidėti po mokesčių mokesčių. Išmoka ta, kad šie pinigai ir jų uždarbis per metus nėra apmokestinami pajamų mokesčiu, kai juos atsiimate išėję į pensiją.

Šie planai buvo prieinami tik nuo 2006 m., Tačiau jie tampa vis populiaresni, kaip būdas gauti pajamų iš pensijos, kurioms netaikomi mokesčiai.

Ne visos įmonės remiamos pensijų sistemos siūlo Roth 401 (k). Tačiau kai jie yra prieinami ir darbuotojai apie juos žino, 43% pasirenka „Roth“, o ne tradicinį 401 (k). Tūkstantmečiai ypač linkę rinktis Roth 401 (k).

Pagrindiniai išsinešimai

- Pagrindinis „Roth 401 (k)“ pranašumas yra tas, kad išėjus į pensiją, mokesčiai neapmokestinami.

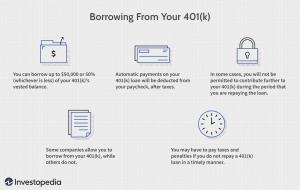

- Kaip ir kitoms išėjimo į pensiją sąskaitoms, paskirstant lėšas iki 59½ metų amžiaus, taikoma išankstinio pašalinimo bauda.

- Kadangi nėra jokių pajamų apribojimų, Roth 401 (k) mokesčių lengvatos gali būti ypač patrauklios daug uždirbantiems asmenims.

Pažvelkime į Roth 401 (k) s mokesčių niuansus ir kaip jie skiriasi nuo tradicinių 401 (k) ir Roth IRA.

Atidžiau pažvelkite į mokesčius ir pensiją

Prieš pasirinkdami „Roth 401 (k)“, apsvarstykite šias mokesčių pasekmes.

Atlyginimas užmokesčiui

Bet kokiuose kvalifikuota pensijų sąskaita, įskaitant tradicinį ir Roth 401 (k), kasmet papildomi mokesčiai nemokami, kol lėšos lieka sąskaitoje.

Tiesioginis „Roth 401 (k)“ dalyvių trūkumas yra tas, kad mokesčiai už į sąskaitą sumokėtas pajamas turi būti sumokėti tais metais. Vienas iš didžiausių tradicinio 401 (k) privalumų yra tas, kad jis atideda tų pinigų pajamų mokestį iki kelerių metų, kai sąskaitos savininkas juos atsiima išėjęs į pensiją. Be to, į tradicinę sąskaitą sumokėti pinigai yra išskaičiuojami iš asmens bendrųjų pajamų. Iš tikrųjų tai reiškia mažesnius tiesioginius pajamų mokesčius, kurie kompensuoja dalį įmokos.

Įmokos į Roth 401 (k) turi būti sumokėtos iki darbdavio mokesčių pateikimo termino.

Mokesčiai po išėjimo į pensiją

Bet kurios rūšies sąskaitos esmė yra suteikti taupytojui pajamų šaltinį išėjus į pensiją. Taip pat yra didelių skirtumų, kaip apmokestinama kiekvienos rūšies sąskaita:

- Jei tai Roth sąskaita, visi skolingi mokesčiai jau sumokėti. Jokie papildomi pajamų mokesčiai nėra mokami nei įmokoms, nei per metus gautam pelnui.

- Jei tai yra tradicinė sąskaita, mokesčiai mokami ir nuo įmokų, ir nuo pajamų.

Darbdavio įnašai

Darbdavys gali pasiūlyti atitinkamą indėlį už Roth arba tradicinį 401 (k). Ne visi darbdaviai tai daro, tačiau kai kurie atlygins iki 3% ar daugiau darbuotojo įnašo.

Bet kuriuo atveju darbdavio rungtynės yra pinigai prieš mokesčius. Įmokėta suma bus apmokestinama pajamų mokesčiu, kai ji bus išimta išėjus į pensiją.

Galite tai laikyti nedideliu klausimu, nes likusi jūsų Roth sąskaitos dalis neapmokestinama. Tai netgi gali būti pranašumas, kompensuojant visų jūsų pajamų sumą, kurią esate skolingi mokesčiams.

Nėra pajamų apribojimų (skirtingai nei Roth IRA)

A pagrindinis Roth 401 (k) mokestinis pranašumas yra galimybė daugiau uždirbantiems asmenims įnešti daugiau dolerių į pensijų sąskaitą, kuri išeinant į pensiją bus neapmokestinama. Didesnes pajamas gaunantys asmenys neturi teisės atidaryti Roth IRA, tačiau jie gali prisidėti prie Roth 401 (k).

2021 mokestiniais metais Roth IRA įmokų metinė pajamų riba yra pakeistos koreguotos bendrosios pajamos (MAGI) 140 000 USD vienišiams, kurių laipsniškas nutraukimas prasideda nuo 125 000 USD. Tiems, kurie susituokė kartu, MAGI turi būti mažesnis nei 208 000 USD, o laipsniškas nutraukimas-nuo 198 000 USD.

Roth 401 (k) neturi tokių pajamų apribojimų. Tačiau įnašai yra apriboti iki 19 500 USD per metus 2021 mokestiniais metais, o dar 6500 USD - dalyviams, vyresniems nei 50 metų. Tai yra tos pačios sumos, leidžiamos įmokoms į įprastą 401 (k).

RMD: Jūs turite juos paimti

Yra skirtumas tarp metinių reikalaujamas minimalus paskirstymas (RMD) yra tvarkomi Roth 401 (k), palyginti su Roth IRA.

Roth IRA nereikalauja RMD per sąskaitos turėtojo gyvavimo laikotarpį. Roth 401 (k) daro. Geros naujienos: pinigai nėra apmokestinami, skirtingai nei pinigai, kuriuos paimate iš tradicinio 401 (k). Dar geriau, nes Roth 401 (k) paskirstymai nėra apmokestinami, jie neturi įtakos jūsų apmokestinamumui Socialinė apsauga naudos.

Blogos naujienos: paėmus platinimą iš „Roth 401“ (k), šie pinigai negali toliau augti neapmokestinami.

Bet yra išeitis

Yra geras būdas tai išspręsti. Jei tu apverskite „Roth 401“ (k) į „Roth IRA“ išėjus į pensiją, jums nebereikės RMD reikalavimo.Tai yra vienas iš būdų, kaip didelės pajamos gaunantys asmenys gali įsigyti Roth IRA, priešingu atveju jie būtų per daug turtingi, kad galėtų juos atidaryti.