Privātā kapitāla definīcija: kā tā darbojas?

Kas ir privātais kapitāls?

Privātais kapitāls ir alternatīvs ieguldījums klasē un sastāv no kapitāla, kas nav kotēts publiskajā biržā. Privāto kapitālu veido fondi un investori, kas tieši iegulda privātie uzņēmumivai kas iesaistās izpirkšana valsts uzņēmumu, kā rezultātā izslēgšana no publiskā kapitāla. Institucionālie un privātie investori nodrošina privātā kapitāla kapitālu, un kapitālu var izmantot jaunu tehnoloģiju finansēšanai iegādes, paplašināt apgrozāmos līdzekļus un nostiprināt un nostiprināt bilanci.

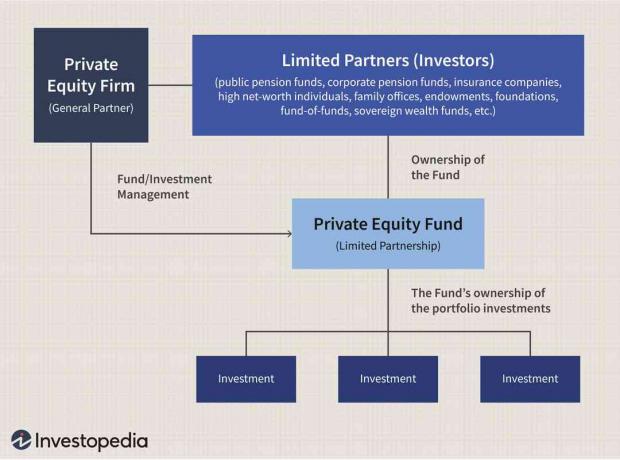

Privātā kapitāla fondam ir Ierobežoti partneri (LP), kuriem parasti pieder 99 procenti fonda akciju un kuriem ir ierobežota atbildība, un Ģenerālie partneri (GP), kam pieder 1 procents akciju un kuriem ir pilna atbildība. Pēdējie ir arī atbildīgi par ieguldījuma izpildi un pārvaldīšanu.

Galvenie līdzņemamie ēdieni

- Privātais kapitāls ir alternatīvs privātā finansējuma veids, kas atrodas ārpus publiskajiem tirgiem, kurā fondi un investori tieši iegulda uzņēmumos vai iesaistās šādu uzņēmumu izpirkšanā.

- Privātā kapitāla uzņēmumi pelna naudu, iekasējot pārvaldības un darbības maksu no ieguldītājiem fondā.

- Starp privātā kapitāla priekšrocībām ir viegla piekļuve alternatīviem kapitāla veidiem uzņēmējiem un uzņēmumu dibinātājiem un mazāks stress par ceturkšņa rezultātiem. Šīs priekšrocības kompensē fakts, ka privātā kapitāla novērtējumus nenosaka tirgus spēki.

- Privātais kapitāls var izpausties dažādos veidos, sākot no sarežģītām izpirkuma piesaistītajām summām līdz riska kapitālam.

Izpratne par privāto kapitālu

Privātā kapitāla ieguldījumi galvenokārt nāk no institucionālie ieguldītāji un akreditētiem investoriem, kas var atvēlēt ievērojamas naudas summas ilgākā laika periodā. Vairumā gadījumu ievērojami ilgi turēšanas periodi bieži vien ir nepieciešami privātā kapitāla ieguldījumiem, lai nodrošinātu a pavērsiens grūtībās nonākušiem uzņēmumiem vai lai nodrošinātu likviditātes pasākumus, piemēram, sākotnējo publisko piedāvājumu (IPO) vai pārdošana publiskam uzņēmumam.

Privātā kapitāla priekšrocības

Privātais kapitāls piedāvā vairākas priekšrocības uzņēmumiem un jaunizveidotiem uzņēmumiem. Uzņēmumi to atbalsta, jo tas ļauj tiem piekļūt likviditātei kā alternatīva tradicionālajiem finanšu mehānismiem, piemēram, banku aizdevumiem ar augstiem procentiem vai kotēšanai publiskajos tirgos. Dažas privātā kapitāla formas, piemēram, riska kapitāls, finansē arī idejas un agrīnās stadijas uzņēmumus. Attiecībā uz uzņēmumiem, kas ir izslēgti no biržas, privātā kapitāla finansējums var palīdzēt šādiem uzņēmumiem izmēģināt neparastas izaugsmes stratēģijas prom no publisko tirgu spīduma. Pretējā gadījumā ceturkšņa peļņas spiediens ievērojami samazina augstākās vadības rīcībā esošo laika posmu, lai apgrieztu uzņēmumu vai eksperimentētu ar jauniem veidiem, kā samazināt zaudējumus vai nopelnīt.

Privātā kapitāla trūkumi

Privātajam kapitālam ir unikālas problēmas. Pirmkārt, var būt grūti likvidēt privātā kapitāla daļas, jo atšķirībā no publiskajiem tirgiem nav pieejama gatava pasūtījumu grāmata, kas atbilst pircējiem un pārdevējiem. Uzņēmumam ir jāveic pircēja meklēšana, lai pārdotu savu ieguldījumu vai uzņēmumu. Otrkārt, privātā kapitāla uzņēmuma akciju cenas tiek noteiktas sarunu ceļā starp pircējiem un pārdevējiem, nevis tirgus spēkiem, kā tas parasti notiek publiskajā sarakstā kompānijas. Treškārt, privātā kapitāla akcionāru tiesības parasti tiek izlemtas katrā atsevišķā gadījumā sarunu ceļā, nevis plašas pārvaldības sistēmas ietvaros, kas parasti nosaka tiesības viņu akcionāriem līdzvērtīgi publiskajos tirgos.

Privātā kapitāla vēsture

Lai gan privātais kapitāls ir ieguvis galveno uzmanību tikai pēdējās trīs desmitgadēs, nozarē izmantotā taktika ir uzlabota kopš pagājušā gadsimta sākuma. Tiek teikts, ka banku magnāts JP Morgan veica pirmo Carnegie Steel Corporation, kas tolaik bija viens no lielākajiem tērauda ražotājiem, izpirkšanu ar aizņēmuma palīdzību par 480 miljoniem ASV dolāru 1901. gadā. Viņš to apvienoja ar citiem tā laika lielajiem tērauda uzņēmumiem, piemēram, Federal Steel Company un National Tube Amerikas Savienoto Valstu tērauds - lielākais uzņēmums pasaulē. Tā tirgus kapitalizācija bija 1,4 miljardi ASV dolāru. Tomēr, Stikla Steagall likums gada punkts izbeidza šādas banku izstrādātas lielās konsolidācijas.

Privātā kapitāla uzņēmumi pēc Otrā pasaules kara lielākoties palika finanšu ekosistēmas malā līdz pat 70. gadiem, kad riska kapitāls sāka kontrolēt Amerikas tehnoloģisko revolūciju. Mūsdienu tehnoloģiju begemoti, tostarp Apple un Intel, dibināšanas laikā no Silīcija ielejas jaunās riska kapitāla ekosistēmas ieguva nepieciešamos līdzekļus sava biznesa paplašināšanai. Septiņdesmitajos un astoņdesmitajos gados privātā kapitāla uzņēmumi kļuva par populāru ceļu grūtībās nonākušiem uzņēmumiem, lai piesaistītu līdzekļus prom no publiskajiem tirgiem. Viņu darījumi radīja virsrakstus un skandālus. Labāk apzinoties nozari, palielinājās arī līdzekļiem pieejamā kapitāla apjoms un palielinājās vidējā darījuma apjoms privātajā kapitālā.

Kad tas notika 1988. gadā, konglomerāta RJR Nabisco Kohlberg, Kravis & Roberts (KKR) pirkums par 25,1 miljardu ASV dolāru bija lielākais darījums privātā kapitāla vēsturē. 19 gadus vēlāk to aptumšoja ogļu rūpnīcu operatora TXU Energy izpirkšana par 45 miljardiem dolāru. Goldman Sachs un TPG Capital pievienojās KKR, lai palielinātu nepieciešamo parādu uzņēmuma iegādei privātā kapitāla uzplaukuma gados no 2005. līdz 2007. gadam.Pat Vorens Bafets no jaunā uzņēmuma nopirka obligācijas 2 miljardu dolāru vērtībā. Pēc septiņiem gadiem pirkums pārvērtās bankrotā, un Bufets savu ieguldījumu nosauca par „lielu kļūdu”.

Privātā kapitāla uzplaukuma gadi notika tieši pirms finanšu krīze un sakrita ar to parāda līmeņa pieaugumu. Saskaņā ar a Hārvardas pētījums, globālās privātā kapitāla grupas laika posmā no 2006. līdz 2008. gadam piesaistīja 2 triljonus dolāru, un katrs dolārs tika piesaistīts vairāk nekā divu dolāru parādam. Taču pētījumā atklājās, ka uzņēmumi, kurus nodrošina privātais kapitāls, publiskajos tirgos darbojās labāk nekā viņu kolēģi. Tas galvenokārt bija redzams uzņēmumos ar ierobežotu kapitālu un uzņēmumiem, kuru investoriem bija pieeja tīkliem un kapitālam, kas palīdzēja palielināt to tirgus daļu.

Gados pēc finanšu krīzes privātie kredītu fondi ir veidojuši arvien lielāku uzņēmējdarbības daļu privātā kapitāla uzņēmumos. Šādi fondi piesaista naudu no institucionālajiem ieguldītājiem, piemēram, pensiju fondiem, lai nodrošinātu kredītlīniju uzņēmumiem, kuri nespēj izmantot korporatīvo obligāciju tirgus. Fondiem ir īsāks termiņš un termiņi, salīdzinot ar tipiskiem PE fondiem, un tie ir vieni no mazāk regulētajām finanšu pakalpojumu nozares daļām. Fondus, kas nosaka augstas procentu likmes, atšķirībā no obligāciju tirgus mazāk ietekmē arī ģeopolitiskās bažas.

Kā darbojas privātais kapitāls?

Privātā kapitāla uzņēmumi vāc naudu no institucionālajiem ieguldītājiem un akreditētiem ieguldītājiem par līdzekļiem, kas iegulda dažāda veida aktīvos. Populārākie privātā kapitāla finansējuma veidi ir uzskaitīti zemāk.

- Apgrūtināts finansējums: pazīstams arī kā grifu finansējums, nauda šāda veida finansējumā tiek ieguldīta grūtībās nonākušos uzņēmumos ar slikti funkcionējošām uzņēmējdarbības vienībām vai aktīviem. Mērķis ir tos mainīt, veicot nepieciešamās izmaiņas vadībā vai darbībā vai pārdodot savus aktīvus, lai gūtu peļņu. Pēdējā gadījumā aktīvi var būt dažādi - no fiziskām iekārtām un nekustamā īpašuma līdz intelektuālajam īpašumam, piemēram, patentiem. Uzņēmumi, kas ir iesnieguši saskaņā ar 11. nodaļa Amerikas Savienotajās Valstīs bieži ir šāda veida finansējuma kandidāti. Pēc 2008. gada finanšu krīzes palielinājās privātā kapitāla uzņēmumu apgrūtinātais finansējums.

- Izpirkšana ar sviras efektu: Šis ir populārākais privātā kapitāla finansējuma veids, un tas ietver uzņēmuma izpirkšanu pilnībā ar nodoms uzlabot savu uzņēmējdarbību un finansiālo stāvokli un pārdot to peļņas nolūkā ieinteresētajai pusei vai veicot IPO. Līdz 2004. gadam publiski kotēto uzņēmumu pamatdarbības vienību pārdošana veidoja lielāko privātā kapitāla vērtspapīru izpirkuma kategoriju. Izpirkšanas process ar sviras efektu darbojas šādi. Privātā kapitāla uzņēmums identificē iespējamo mērķi un izveido speciāls transportlīdzeklis (SPV) pārņemšanas finansēšanai. Parasti darījuma finansēšanai uzņēmumi izmanto parāda un pašu kapitāla kombināciju. Parāda finansēšana var konts līdz pat 90 procentiem no kopējiem līdzekļiem un tiek ieskaitīti iegādātā uzņēmuma bilancē nodokļu atvieglojumiem. Privātā kapitāla uzņēmumi izmanto dažādas stratēģijas, sākot no darbinieku skaita samazināšanas līdz visu vadības komandu nomaiņai, lai mainītu uzņēmumu.

- Nekustamā īpašuma privātais kapitāls: Šāda veida finansējums pieauga pēc tam, kad 2008. gada finanšu krīze izraisīja nekustamā īpašuma cenu kritumu. Tipiskas jomas, kurās tiek izmantoti līdzekļi, ir komerciālais nekustamais īpašums un ieguldījumu fondi (REIT). Nekustamā īpašuma fondiem ir nepieciešams lielāks minimālais kapitāls ieguldījumiem, salīdzinot ar citām privātā kapitāla finansējuma kategorijām. Šāda veida finansējumā investoru fondi tiek slēgti uz vairākiem gadiem vienlaikus. Saskaņā ar pētījumu firmas Preqin datiem, paredzams, ka privātā kapitāla nekustamā īpašuma fondi līdz 2023. gadam pieaugs par 50 procentiem un sasniegs tirgus apjomu 1,2 triljoni ASV dolāru.

- Fondu fonds: Kā norāda nosaukums, šāda veida finansējums galvenokārt ir vērsts uz ieguldījumiem citos fondos, galvenokārt kopfondos un riska ieguldījumu fondos. Tie piedāvā ieeju aizmugurē ieguldītājam, kurš šādos fondos nevar atļauties minimālās kapitāla prasības. Bet šādu fondu kritiķi norāda uz to augstāku pārvaldības maksu (jo tie tiek apkopoti no vairākiem fondi) un fakts, ka neierobežota diversifikācija ne vienmēr var radīt optimālu vairošanās stratēģiju atgriežas.

- Riska kapitāls: Riska kapitāla finansējums ir privātā kapitāla veids, kurā ieguldītāji (pazīstami arī kā eņģeļi) nodrošina kapitālu uzņēmējiem. Atkarībā no stadijas, kurā tas tiek sniegts, riska kapitāls var izpausties vairākos veidos. Sēklu finansēšana attiecas uz kapitālu, ko ieguldītājs nodrošina, lai ideju izvērstu no prototipa līdz produktam vai pakalpojumam. No otras puses, agrīnās stadijas finansējums var palīdzēt uzņēmējam tālāk attīstīt uzņēmumu, savukārt A sērijas finansējums ļauj aktīvi konkurēt tirgū vai to izveidot.

Kā privātā kapitāla uzņēmumi pelna naudu?

Privātā kapitāla uzņēmumu galvenais ieņēmumu avots ir pārvaldības maksa. Maksas struktūra privātā kapitāla uzņēmumiem parasti atšķiras, bet parasti ietver pārvaldības maksu un maksu par sniegumu. Daži uzņēmumi katru gadu iekasē 2 procentu pārvaldības maksu par pārvaldītajiem aktīviem un pieprasa 20 procentus no peļņas, kas gūta, pārdodot uzņēmumu.

Pozīcijas privātā kapitāla uzņēmumā ir ļoti pieprasītas un pamatota iemesla dēļ. Piemēram, ņemiet vērā, ka uzņēmuma pārvaldībā esošie aktīvi ir 1 miljards ASV dolāru (AUM). Šajā uzņēmumā, tāpat kā lielākajā daļā privātā kapitāla uzņēmumu, visticamāk, būs ne vairāk kā divi desmiti ieguldījumu profesionāļu. 20 procenti no bruto peļņas rada miljoniem lielu maksu; tā rezultātā daži no vadošajiem investīciju nozares dalībniekiem tiek piesaistīti pozīcijām šādos uzņēmumos. Vidējā tirgus līmenī no 50 līdz 500 miljoniem ASV dolāru darījumu vērtībās asociētās pozīcijas, visticamāk, nesīs algas zemākajos sešos skaitļos. Šādas firmas viceprezidents potenciāli varētu nopelnīt gandrīz 500 000 ASV dolāru, savukārt pilnvarotais varētu nopelnīt vairāk nekā 1 miljonu ASV dolāru.

Bažas par privāto kapitālu

Sākot ar 2015. gadu, tika izsludināts aicinājums nodrošināt lielāku pārredzamību privātā kapitāla nozarē galvenokārt tāpēc, ka ienākumu, ieņēmumu un augstās algas, ko darbinieki nopelnījuši gandrīz visos privātajos kapitālos uzņēmumiem. Kopš 2016. gada ierobežots skaits valstu ir pieprasījušas likumprojektus un noteikumus, kas ļautu plašāk atvērt privātā kapitāla uzņēmumu iekšējo darbību. Tomēr Capitol Hill likumdevēji atkāpjas, lūdzot ierobežot Vērtspapīru un biržu komisijas (SEC) piekļuvi informācijai.