Kopējā atgriešanās spīd vēlā ciklā

Āzijas ekonomikas un tirgi pārvietojas savos ciklos, taču tos var ietekmēt arī globāli ietekmīgās ASV Federālo rezervju sistēmas darbība. Attiecīgi ASV procentu likmju cikla beigās globālās izaugsmes noskaņojums ir samazinājies un aktīvu cenu nepastāvība ir palielinājusies. Gan fiksētā ienākuma, gan akciju gadījumā kopējās atdeves stratēģijas var palīdzēt ieguldītājiem saglabāt ieguldījumus vēlīnā ciklā, vienlaikus aptverot Āzijas pievilcīgo ilgtermiņa izaugsmes potenciālu. Kopējās peļņas stratēģijas mēģina ilgtermiņā izmantot gan ienākumu, gan cenu kāpumu kā peļņas avotus, palīdzot mīkstināt svārstīguma ietekmi īstermiņā. Šajā Āzijas ieskatā četri Matthews Asia kopējās atdeves stratēģiju portfeļa pārvaldnieki dalās savā skatījumā uz pašreizējo investīciju ainavu.

Kredīta likmes izskatās pievilcīgas ilgtermiņa ieguldījumiem Teresa Kong, CFA portfeļa vadītāja, Matthews Asia

Fiksēta ienākuma ieguldītājiem pašreizējās kredītu starpības Āzijā ir pievilcīgs kopējās peļņas potenciāls. Aktīvu cenu nestabilitāte, ko mēs redzējām 2018. gadā, radīja iespējas aktīviem pārvaldītājiem, kā mēs uzskatām, ka tirgus dalībnieki kļuva pārāk pesimistiski, un tiem bija pārāk liels risks Āzijai korporācijas.

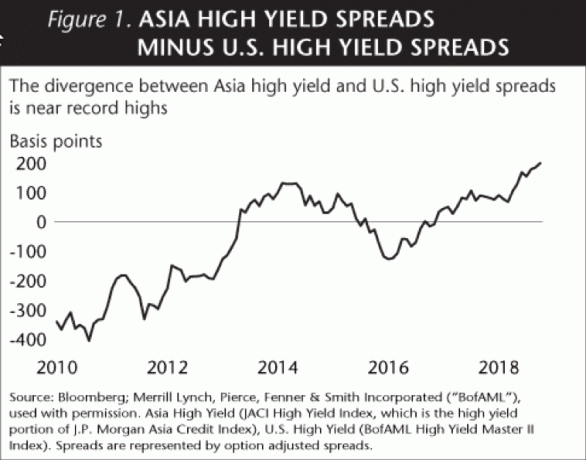

Kredītu starpības, valūtas tendences un procentu likmes ir trīs galvenie Āzijas fiksētā ienākuma kopējās atdeves faktori. Tuvākajā laikā visas trīs tagad Āzijas fiksētajiem ienākumiem izskatās labvēlīgākas. Kredītu starpības ir tuvu vēsturiski augstākajām atzīmēm (sk. 1. attēlu), un cenas jau ir ievērojami samazinājušās. ASV procentu likmju pieaugums 2018. gadā bija liels pretvējš Āzijas likmēm, bet tagad tas ir mazinājies, jo Fed paziņoja par pauzi likmju paaugstināšanā. Ņemot vērā to, ka Fed likmju paaugstināšanas cerības tiek izlemtas no tirgus, Āzijas centrālajām bankām ir arī vairāk iespēju stimulēt tirgu, pazeminot politikas likmes. Turklāt Ķīna sniedz lielāku atbalstu Āzijai, jo Ķīnas politikas veidotāji nodrošina pastāvīgu fiskālo un monetāro stimulu plūsmu. Nodokļu reformu stimulēšanai ASV un Ķīnā atkāpjoties no nelielas palēnināšanās, mēs sagaidām Āzijas valūtu vērtības pieaugumu salīdzinājumā ar ASV dolāru no iepriekšējā gada pārdotā līmeņa.

Lai gan gaidāms papildu svārstīgums, šķiet, ka Āzijā ir stingrāki pamati nekā iepriekšējos ekonomikas ciklos. Galu galā Āzijas fiksētā ienākuma un akciju tirgos jau ir ieviesta daudz negatīvu noskaņojumu. Aplūkojot Āzijas uzņēmumu emitētās ASV dolāru obligācijas, mēs uzskatām, ka tirgi ir noteikuši cenu saistību neizpildes rādītājs ir aptuveni 7%, savukārt vidējie noklusējuma likmju vidējie rādītāji parasti ir aptuveni 3,5% cikls. Tas nozīmē, ka pašreizējās cenas jau atspoguļo ievērojamu noklusējuma pieaugumu no pašreizējā 1,5%kursa. Turklāt ieguldījumi pie pārbaudītiem pārvaldniekiem var palīdzēt izvairīties no portfeļu noklusējuma, izmantojot aktīvu drošības izvēli.

Tāpat kā tik daudzos lēmumos par ieguldījumiem, laika horizonts ir galvenā Āzijas izaugsmes veicināšanas sastāvdaļa. Ieguldītājam, kura laika periods ir no trim līdz pieciem gadiem vai ilgāk, mēs uzskatām, ka pašreizējā vide nodrošina pievilcīgu ieejas punktu fiksēta ienākuma stratēģijām, kas meklē pilnu atdevi. Noskaņojuma samazināšanās 2018. gadā nozīmē, ka obligācijas ar pievilcīgu, ilgtermiņa patieso vērtību bieži var iegādāties ar atlaidi. Ja mēs varam iegādāties obligāciju ar 20% atlaidi tās nominālvērtībai un turēt to līdz termiņa beigām, tas ir milzīgs iespēju bloķēt pretī, vienlaikus reinvestējot un apvienojot visus procentu ienākumus no obligācijām kupons. Lai gan ASV procentu likmju cikls var būt novēlots, mēs redzam labvēlīgu vidi Āzijas fiksētajiem ienākumiem, īpaši investoriem ar ilgu laika perspektīvu.

Dividendes ienes vēsturisko rekordu tuvumā Yu Zhang, CFA portfeļa vadītājs, Matthews Asia

2018. gada beigās dividenžu ienesīgums no plaši izmantotā reģionālā MSCI All Country Asia ex Japan Index akciju etalons bija 2,87%-nedaudz augstāks nekā ASV 10 gadu obligāciju ienesīgums tajā pašā datums. Tas atspoguļo īpašo brīdi tirgus apstākļos, kad Āzijas akciju vērtējumi ir ļoti pievilcīgi, palielinot akciju ienesīgumu. Lai gan Āzijas akciju ienesīgums ir tuvu vēsturiski augstākajām atzīmēm, spēcīgas dividenžu izmaksas atspoguļo laicīgu ilgtermiņa tendenci visā reģionā.

Āzijas kapitāla tirgu paplašināšanās līdz ar likviditātes uzlabošanos ir veicinājusi strauju Āzijas uzņēmumu skaita pieaugumu, kas maksā pievilcīgas dividendes. Pašreizējais pievilcīgo Āzijas akciju ienesīguma stāvoklis atspoguļo gan Āzijas akciju tirgu izaugsmi, gan akcionāru pieaugošās cerības uz peļņas izmaksu. Pēdējos 18 gadus, aplūkojot laika posmu no 2000. līdz 2018. gadam, dividendes veidoja vairāk nekā pusi no kopējā MSCI Asia Ex Japan indeksa peļņas attiecinājuma (sk. 2. attēlu).

Turklāt dividendes Āzijā var izmaksāt plašs uzņēmumu loks. Mēs uzskatām, ka daudzi Āzijas mazo un vidējo kapitāla uzņēmumi vēl nav pilnībā realizējuši savu izaugsmi potenciāls un bieži tiek ignorēti no ienākumu viedokļa, it īpaši salīdzinot ar vienaudži ar lielu kapuci. Starp dažiem maza un vidēja kapitāla uzņēmumiem mēs redzam īpašumtiesību koncentrāciju dibinātāju vidū, kuri var būt motivēti maksāt dividendes, lai radītu ienākumu plūsmu savām ģimenēm. Gan vairākuma, gan mazākuma akcionāri var gūt labumu no dividenžu plūsmas.

Šī tendence, ka dividendes maksā mazo un vidējo kapitāla uzņēmumi, nozīmē arī to, ka dividenžu pieejai Āzijai nav jābūt uz izaugsmes rēķina. Tas ir pretrunā pieņēmumam, ka ieguldījumiem reģionā ir jābūt visaptverošas stratēģijas sastāvdaļai, jo Āzijā dzīvo daudzi pasaulē visstraujāk augošie uzņēmumi. Mazāki uzņēmumi bieži ir bagāts dividenžu avots un pievilcīgs to pamatā esošo akciju cenas pieauguma avots.

Visbeidzot, mēs novērojam papildu ieguvumu potenciālu, ieguldot dividenžu izmaksu uzņēmumos. Uzņēmumiem, kas rada pietiekamu naudas plūsmu, lai finansētu dividenžu maksājumus un piesardzīgi sadalītu kapitālu, parasti ir spēcīgāki korporatīvie pārvaldību nekā viņu līdzinieki - tas nozīmē, ka ieguldījumi Āzijā no kopējās atdeves perspektīvas var būt mazāk svārstīgs veids, kā piekļūt tirgū.

Aizsargājiet pret kritumiem, lai paliktu kursā Kenneth Lowe, CFA portfeļa vadītājs, Matthews Asia

Tā kā ASV akcijas cenšas paplašināt desmit gadu ilgu buļļu tirgu, Āzijas tirgi tajā pašā laika posmā ir piedzīvojuši vairākus “mini ciklus”, kas ļauj veikt spēcīgas tirgus korekcijas. Ja tirgus svārstību laikā jums ir nepatīkami izņemt līdzekļus vairāk nekā par 10%, iespējams, vēlēsities apsvērt mazāk svārstīgu pieeju Āzijas izaugsmes atspoguļošanai. Pat pieredzējuši investori var justies nervozi, kad tirgus samazinās, tāpēc, aplūkojot jaunos tirgus un jūsu portfeļa Āzijas komponentus, tas ir ir svarīgi izprast savu personīgo komforta zonu ar īslaicīgiem kritumiem un noteikt stratēģijas, kas var palīdzēt saglabāt ieguldījumus periodos svārstīgums.

Konvertējami vērtspapīri ir viens no veidiem, kā piekļūt strauji augošu uzņēmumu izaugsmes potenciālam ar zemāku svārstīgumu. Vienkārši definējot, kabrioleti ir obligācijas, kuras nākotnē var pārvērst par parasto akciju akcijām par augstāku akciju cenu. Stratēģijās, kurās tiek izmantota izaugsmes un ienākumu pieeja, mēs iekļaujam kabrioletus plašākā investīciju klāstā, lai uztvertu izaugsmi, vienlaikus samazinot nestabilitāti. Starp kabrioletiem mēs mēdzam meklēt tādu ieguldījumu fondu konvertējamas obligācijas, kas varētu būt nedaudz cikliskāki. Iegūstot kabrioletu, mēs joprojām varam piedalīties uzņēmuma akciju augšupvērstajā izaugsmes potenciālā, vienlaikus cenšoties izvairīties no īstermiņa akciju tirgus svārstībām un nodrošinot zināmu kapitālu saglabāšana.

Lai vēl vairāk mazinātu tirgus svārstību ietekmi, mums ir tendence meklēt uzņēmumus, kas piedāvā potenciālu pievilcīgai izaugsmes un ienākumu īpašību kombinācijai. Mēs parasti meklējam kvalitatīvus uzņēmumus, kas piedāvā ilgtspējīgu ienākumu potenciālu salīdzinājumā ar plašāku tirgu, kā arī izaugsmi par saprātīgu cenu. Mēs cenšamies aptvert tirgus augšupvērsto potenciālu, vienlaikus aizsargājot no negatīvās puses, izmantojot šo izaugsmes un ienākumu pieeju. Iepriekšējā Fed likmju paaugstināšanas ciklā, kas ilga no 2005. gada jūnija līdz 2007. gada decembrim, Āzijas bijušās Japānas akcijas piedzīvoja nepastāvību, bet pat procentu likmju cikla beigās radīja pievilcīgu peļņu (sk. 3. attēlu), uzsverot ilgtermiņa skatījuma nozīmi.

Aizsardzības akciju stratēģijas var atpalikt no plašākiem tirgiem impulsa virzītu buļļu tirgu laikā, bet var arī nodrošināt pievilcīgu ilgtermiņa peļņas potenciālu visā tirgus ciklā, pateicoties ienākumu un augstākā kapitāla priekšrocību apvienošanai saglabāšana.

Agrīna pieņēmēja viedoklis par ieguldījumiem vēlajā ciklā Roberts Dž. Horrocks, doktora grāds investīciju direktors, Matthews Asia

Balstoties uz gadu desmitu pieredzi, veicot ieguldījumus Āzijā, mēs uzskatām, ka laiks tirgū ir svarīgāks nekā mēģinājums savlaicīgi noteikt tirgu. Ja citi ir pesimistiski, mēs mēdzam būt optimistiskāki attiecībā uz Āzijas ilgtermiņa perspektīvām. Ekonomikas cikli un noskaņojums īsā laikā ietekmē pasaules akciju cenas, bet kopējās peļņas stratēģijas atspoguļo Āzijas izaugsmes potenciālu ilgtermiņā. Patiešām, bieži vien īstermiņa spekulantu uzvedība rada ilgtermiņa iespējas. Galvenais, lai izmantotu šo uzvedību, ir pacietīga, disciplinēta pieeja ieguldījumiem.

Āzijas ekonomikas izaugsmi arvien vairāk veicina iekšējais patēriņš, kas nozīmē, ka Āzijas patērētāji pērk no Āzijas uzņēmumiem. Investoriem ar daudzgadu perspektīvu piešķīruma pievienošana Āzijai var palīdzēt sasniegt plašu ieguldījumu mērķu klāstu, vienlaikus aptverot lielu daļu pasaules izaugsmes visā tirgus ciklā. Galvenais ir pielāgot jūsu ieguldījumu stratēģijas jūsu riska tolerancei un mērķiem. Investoriem, kuri vēlas izlīdzināt dažus tirgus izciļņus, kopējās peļņas stratēģijas var palīdzēt noapaļot citus piešķīrumus globāli diversificētā portfelī.

Indeksa definīcijas

The MSCI Visas valsts Āzija, izņemot Japānu ir Ķīnas, Honkongas, Indijas, Indonēzijas, Malaizijas, Filipīnu, Singapūras, Dienvidkorejas, Taivānas un Taizemes tirgu akciju tirgus indekss, kas koriģēts ar brīvu apgrozījumu.

The S&P 500 indekssjeb Standard & Poor’s 500 ir amerikāņu akciju tirgus indekss, kura pamatā ir 500 lielu uzņēmumu tirgus kapitalizācija, kuru akcijas ir iekļautas NYSE vai NASDAQ.

Investīcijas ietver risku. Iepriekšējā darbība negarantē nākotnes rezultātus. Ieguldījumi starptautiskos un jaunattīstības tirgos var ietvert papildu riskus, piemēram, sociālos un politiskos nestabilitāte, tirgus nelikviditāte, valūtas kursa svārstības, augsts nestabilitātes līmenis un ierobežots regulējumu.

Svarīga informācija

Matthews Asia ir Matthews International Capital Management, LLC un tās tiešo un netiešo meitasuzņēmumu zīmols.

Šeit ietvertā informācija ir iegūta no avotiem, kas, domājams, bija ticami un precīzi apkopošana, bet netiek sniegta nekāda apliecība vai garantija (tieša vai netieša) attiecībā uz visu šo precizitāti vai pilnīgumu informāciju. Matthews Asia un tās saistītie uzņēmumi neuzņemas nekādu atbildību par zaudējumiem, kas radušies tieši vai izrietoši šīs informācijas izmantošanas dēļ. Šeit apskatītie uzskati un informācija ir publicēšanas datumā, tie var mainīties un var neatspoguļot pašreizējos uzskatus. Izteiktie viedokļi atspoguļo tirgus apstākļu novērtējumu noteiktā laika posmā, tie ir viedokļi tikai un uz to nevajadzētu paļauties kā uz ieguldījumu konsultācijām saistībā ar konkrētu ieguldījumu vai tirgiem ģenerālis. Šāda informācija nav ieteikums pirkt vai pārdot īpašus vērtspapīrus vai ieguldījumu instrumentus. Šis dokuments nav ieguldījumu konsultācijas vai piedāvājums sniegt ieguldījumu konsultāciju vai ieguldījumu pārvaldības pakalpojumus, vai piedāvājuma piedāvājums ieguldījumu konsultāciju vai ieguldījumu pārvaldības pakalpojumus jebkurā jurisdikcijā, kurā piedāvājums vai lūgums būtu nelikumīgs saskaņā ar šīs jurisdikcijas vērtspapīru tiesību aktiem. Šo dokumentu bez emitenta atļaujas nedrīkst pavairot nekādā veidā vai nosūtīt nevienai personai.

© 2019 Matthews International Capital Management, LLC.