Bajesa finanšu prognozēšanas metode

Jums nav daudz jāzina par varbūtību teoriju, lai finanšu vajadzībām izmantotu Bajesa varbūtības modeli prognozēšana. Bajesa metode var palīdzēt precizēt varbūtības aprēķinus, izmantojot intuitīvu procesu.

Jebkura matemātiski pamatota tēma var tikt novirzīta sarežģītā dziļumā, taču šai nav jābūt.

Kā tas tiek izmantots

Veids, kādā Bajesa varbūtība tiek izmantota korporatīvajā Amerikā, ir atkarīgs no ticības pakāpes, nevis identisku vai līdzīgu notikumu vēsturiskās biežuma. Tomēr modelis ir daudzpusīgs. Jūs varat modelī iekļaut savus uzskatus, pamatojoties uz biežumu.

Turpmāk tiek izmantoti domāšanas skolas noteikumi un apgalvojumi Baiesa varbūtības ietvaros, kas attiecas uz frekvenci, nevis subjektivitāti. Kvantificējamo zināšanu mērījumi ir balstīti uz vēsturiskiem datiem. Šis uzskats ir īpaši noderīgs finanšu modelēšana.

Par Bajesa teorēmu

Konkrētā formula no Bajesa varbūtības, kuru mēs izmantosim, tiek saukta par Baisa teorēmu, ko dažkārt dēvē par Baija formulu vai Beisa likumu. Šo noteikumu visbiežāk izmanto, lai aprēķinātu tā saukto

aizmugurējā varbūtība. Aizmugurējā varbūtība ir nosacītā varbūtība par nenoteiktu notikumu nākotnē, kas balstīts uz attiecīgiem vēsturiski saistītiem pierādījumiem.Citiem vārdiem sakot, ja jūs iegūstat jaunu informāciju vai pierādījumus un jums ir jāatjaunina notikuma varbūtība, varat izmantot Bayes teorēmu, lai novērtētu šo jauno varbūtību.

Formula ir šāda:

Lpp(A∣B)=Lpp(B)Lpp(A∩B)=Lpp(B)Lpp(A)×Lpp(B∣A)kur:Lpp(A)=A rašanās varbūtība, ko sauc pariepriekšēja varbūtībaLpp(A∣B)=Nosacīta A varbūtībaka notiek BLpp(B∣A)=B nosacītā varbūtībaka notiek ALpp(B)=B rašanās varbūtība

P (A | B) ir aizmugurējā varbūtība, jo tā ir mainīga atkarība no B. Tas pieņem, ka A nav neatkarīgs no B.

Ja mūs interesē notikuma varbūtība, par kuru mums ir iepriekšēji novērojumi, mēs to saucam par iepriekšējo varbūtību. Mēs uzskatīsim šo notikumu par A un tā varbūtību P (A). Ja ir otrs notikums, kas ietekmē P (A), ko mēs sauksim par notikumu B, tad mēs vēlamies uzzināt, kāda ir A varbūtība, ja B ir noticis.

Varbūtības apzīmējumā tas ir P (A | B), un to sauc par aizmugurējo varbūtību vai pārskatīto varbūtību. Tas ir tāpēc, ka tas ir noticis pēc sākotnējā notikuma, tātad post in postterior.

Šādi Bayes teorēma unikāli ļauj mums atjaunināt savus iepriekšējos uzskatus ar jaunu informāciju. Tālāk sniegtais piemērs palīdzēs jums redzēt, kā tas darbojas koncepcijā, kas ir saistīta ar akciju tirgus.

Piemērs

Pieņemsim, ka vēlamies uzzināt, kā procentu likmju izmaiņas ietekmētu a vērtību akciju tirgus indekss.

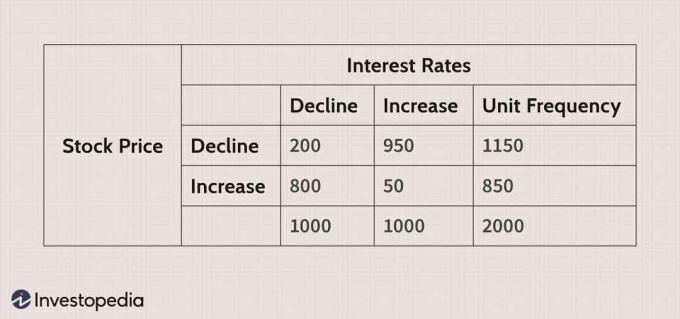

Visām galvenajām ir pieejamas milzīgas vēstures datu kopas akciju tirgus indeksi, tāpēc jums nevajadzētu būt problēmām atrast šo notikumu rezultātus. Mūsu piemērā mēs izmantosim tālāk sniegtos datus, lai noskaidrotu, kā akciju tirgus indekss reaģēs uz procentu likmju pieaugumu.

Sabrina Jiang attēls © Investopedia 2021

Šeit:

P (SI) = akciju indeksa pieauguma varbūtība

P (SD) = akciju indeksa samazināšanās varbūtība

P (ID) = procentu likmju samazināšanās varbūtība

P (II) = procentu likmju palielināšanās varbūtība.

Tātad vienādojums būs šāds:

Lpp(SD∣EsEs)=Lpp(EsEs)Lpp(SD)×Lpp(EsEs∣SD)

Pievienojot numurus, mēs iegūstam sekojošo:

Lpp(SD∣EsEs)=(2,0001,000)(2,0001,150)×(1,150950)=0.50.575×0.826=0.50.47495=0.9499≈95%

Tabulā redzams, ka akciju indekss samazinājās 1150 no 2000 novērojumiem. Šī ir iepriekšējā varbūtība, pamatojoties uz vēsturiskiem datiem, kas šajā piemērā ir 57,5% (1150/2 000).

Šī varbūtība neņem vērā informāciju par procentu likmēm, un to mēs vēlamies atjaunināt. Pēc šīs iepriekšējās varbūtības atjaunināšanas ar informāciju, ka procentu likmes ir pieaugušas, mēs varam atjaunināt akciju tirgus samazināšanās varbūtību no 57,5% līdz 95%. Tāpēc 95% ir aizmugurējā varbūtība.

Modelēšana ar Bajesa teorēmu

Kā redzams iepriekš, mēs varam izmantot vēsturisko datu rezultātus, lai pamatotu uzskatus, kurus izmantojam, lai iegūtu nesen atjauninātas varbūtības.

Šo piemēru var ekstrapolēt uz atsevišķiem uzņēmumiem, izmantojot izmaiņas savos uzņēmumos bilances, obligācijas, ņemot vērā izmaiņas kredītreitings, un daudzi citi piemēri.

Tātad, ko darīt, ja cilvēks nezina precīzas varbūtības, bet viņam ir tikai aprēķini? Šeit subjektīvais uzskats ir spēcīgs.

Daudzi cilvēki lielu uzsvaru liek uz savas jomas ekspertu sniegtajām aplēsēm un vienkāršotajām varbūtībām. Tas arī dod mums iespēju droši sagatavot jaunus aprēķinus jauniem un sarežģītākiem jautājumiem, ko rada neizbēgami šķēršļi finanšu prognozēšanā.

Tā vietā, lai uzminētu, mēs tagad varam izmantot Baija teorēmu, ja mums ir pareizā informācija, ar ko sākt.

Kad piemērot Bayes teorēmu

Procentu likmju maiņa var būtiski ietekmēt konkrētu aktīvu vērtību. Tāpēc mainīgā aktīvu vērtība var būtiski ietekmēt konkrētas rentabilitātes vērtību un efektivitātes rādītāji pieraduši starpniekserveris uzņēmuma sniegums. Aprēķinātās varbūtības ir plaši sastopamas saistībā ar sistemātiskām procentu likmju izmaiņām, un tāpēc tās var efektīvi izmantot Bayes teorēmā.

Mēs varam šo procesu piemērot arī uzņēmumam tīrie ienākumi straume. Tiesvedība, cenu izmaiņas izejvielas, un daudzas citas lietas var ietekmēt uzņēmuma tīros ienākumus.

Izmantojot ar šiem faktoriem saistītās varbūtības aplēses, mēs varam piemērot Beisa teorēmu, lai noskaidrotu, kas mums ir svarīgs. Kad esam atraduši secinātās varbūtības, kuras meklējam, tā ir vienkārša matemātiskā paredzamības un rezultātu prognozēšanas pielietošana, lai noteiktu finansiālās varbūtības.

Izmantojot neskaitāmas saistītas varbūtības, mēs varam secināt atbildi uz diezgan sarežģītiem jautājumiem ar vienu vienkāršu formulu. Šīs metodes ir labi pieņemtas un pārbaudītas laikā. To izmantošana finanšu modelēšanā var būt noderīga, ja to pareizi piemēro.