Total retur lyser sen syklus

Asiatiske økonomier og markeder beveger seg i sine egne sykluser, men kan også påvirkes av handlingene til den globalt innflytelsesrike amerikanske føderale reserve. Følgelig, sent i den amerikanske rentesyklusen, har den globale vekstfølelsen gått ned, og volatiliteten i eiendelspriser har tatt seg opp. På tvers av både renter og aksjer kan strategier for totalavkastning hjelpe investorer med å holde seg investert sent i syklusen, samtidig som de fanger Asias attraktive langsiktige vekstpotensial. Totalavkastningsstrategier prøver å trekke på både inntekt og prisøkning som avkastningskilder på lang sikt, noe som bidrar til å dempe effekten av volatilitet på kort sikt. I denne Asia Insight deler fire porteføljeforvaltere av totalavkastningsstrategier i Matthews Asia sitt syn på det nåværende investeringslandskapet.

Kredittspredninger ser attraktive ut for langsiktige investeringer Teresa Kong, CFA Portfolio Manager, Matthews Asia

For renteinvestorer representerer nåværende kredittspreader i Asia et attraktivt totalavkastningspotensial. Volatiliteten i aktivapriser som vi så i 2018 skapte muligheter for aktive forvaltere vi mener markedsaktørene ble for pessimistiske og priset for mye risiko for asiater selskaper.

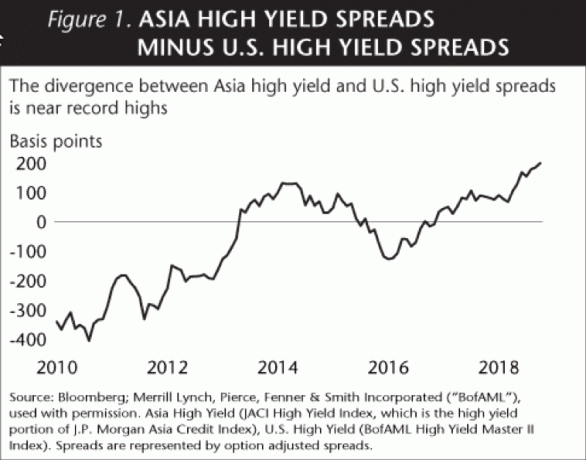

Kredittspread, valutatrender og renter er de tre viktigste driverne for totalavkastning for Asia -inntektene. På kort sikt ser alle tre nå gunstigere ut for Asia -inntektene. Kredittspreadene er nær historiske høyder (se figur 1), og prisingen er allerede betydelig. Stigende amerikanske renter var en stor motvind i 2018 for asiatiske renter, men har nå avtatt ettersom Fed signaliserte en pause i å heve rentene. Med forventninger til Fed -renteforhøyelser som er priset ut av markedet, har asiatiske sentralbanker også mer plass til å stimulere markedet gjennom å senke styringsrentene. I tillegg gir Kina mer støtte til Asia ettersom kinesiske beslutningstakere gir en jevn strøm av finanspolitisk og monetær stimulans. Etter hvert som stimulansen til skattereformer forsvinner i USA og Kina kommer seg etter en mild nedgang, forventer vi at asiatiske valutaer vil stige i forhold til amerikanske dollar fra oversolgte nivåer i fjor.

Selv om ytterligere volatilitet kan ligge foran, ser det ut til at Asia står sterkere enn i tidligere økonomiske sykluser. Tross alt har mange negative følelser allerede blitt priset til både rente- og aksjemarkeder i Asia. Når vi ser på obligasjoner i amerikanske dollar foretatt av asiatiske selskaper, anslår vi at markedene har priset i en standardrate på omtrent 7%, mens historiske gjennomsnitt for standardrenter pleier å være rundt 3,5% over en hel syklus. Dette betyr at dagens priser allerede gjenspeiler en betydelig økning i mislighold fra dagens løpende rente på 1,5%. Og dessuten kan investeringer med velprøvde ledere bidra til å unngå mislighold i porteføljer gjennom aktivt sikkerhetsvalg.

Som med så mange investeringsbeslutninger, er tidshorisont en sentral komponent for å låse opp Asias vekst. For en investor med en tidshorisont på tre til fem år eller lengre, mener vi at dagens miljø gir et attraktivt inngangspunkt for rentestrategier som søker total avkastning. Nedgangen i følelser i 2018 betyr at obligasjoner med attraktiv, langsiktig egenverdi ofte kan kjøpes med rabatt. Hvis vi kan kjøpe en obligasjon med 20% rabatt til pålydende og holde den til forfall, er det en enorm mulighet til å låse tilbake, samtidig som den reinvesterer og sammensetter eventuelle renteinntekter fra obligasjonene kupong. Selv om det kan være sent i rentesyklusen i USA, ser vi et gunstig miljø for Asia -renten, spesielt for investorer med et langtidsperspektiv.

Utbytte gir nær historiske høyder Yu Zhang, CFA Portfolio Manager, Matthews Asia

Ved utgangen av 2018 var utbytteutbyttet på MSCI All Country Asia ex Japan Index, en mye brukt regional referanseindeks for aksjer, var 2,87%-noe høyere enn renten på 10-årige amerikanske statsobligasjoner på samme Dato. Dette gjenspeiler et markant øyeblikk i markedsforholdene når verdsettelser for aksjer i Asia er veldig attraktive, noe som øker avkastningen på aksjer. Selv om avkastningen på aksjer i Asia er nær historiske høyder, representerer sterke utbytteutbetalinger en langsiktig sekulær trend i hele regionen.

Utvidelsen av Asias kapitalmarkeder, sammen med forbedret likviditet, har bidratt til en sterk økning i antall asiatiske selskaper som betaler attraktivt utbytte. Den nåværende tilstanden med attraktive avkastninger blant aksjer i Asia gjenspeiler både veksten i Asias aksjemarkeder og økende forventninger blant aksjonærene om at fortjenesten skal utbetales. I løpet av de siste 18 årene, sett på tidsperioden fra 2000 til 2018, utgjorde utbytte mer enn halvparten av den totale avkastningsattribusjonen for MSCI Asia Ex Japan Index (se figur 2).

Dessuten kan utbytte i Asia utbetales av et bredt spekter av selskaper. Vi tror mange små- og mellomstore selskaper i Asia ennå ikke har realisert sin fulle vekst potensial og blir ofte oversett fra et inntektssynpunkt, spesielt når det sammenlignes med store cap-jevnaldrende. Blant noen små- og mellomstore selskaper ser vi en eierkonsentrasjon blant grunnleggerne, som kan være motiverte til å betale utbytte for å skape en inntektsstrøm for familiene sine. Både majoritets- og minoritetsaksjonærer kan dra fordel av den resulterende utbyttestrømmen.

Denne trenden med små- og mellomstore selskaper som betaler utbytte betyr også at en utbyttetilnærming til Asia ikke trenger å gå på bekostning av veksten. Dette motvirker antagelsen om at investeringer i regionen må være en del av en strategi for vekst fordi Asia er hjemsted for mange av verdens raskest voksende selskaper. Mindre selskaper er ofte en rik kilde til utbytte og en attraktiv kilde til vekst i prisen på den underliggende aksjen.

Til slutt ser vi potensialet for en ekstra fordel for å investere i utbyttebetalende virksomheter. Selskaper som genererer tilstrekkelig kontantstrøm til å finansiere utbytteutbetalinger og fordele kapital forsiktig har en tendens til å ha sterkere selskaper styring enn sine jevnaldrende - noe som betyr at investering i Asia fra et totalavkastningsperspektiv kan være en mindre flyktig måte å få tilgang til marked.

Beskytt mot fall for å holde kursen Kenneth Lowe, CFA Portfolio Manager, Matthews Asia

Siden amerikanske aksjer anstrenger seg for å forlenge et tiår langt oksemarked, har asiatiske markeder opplevd en rekke "minisykluser" i løpet av samme tidsramme, noe som muliggjør sterke markedskorrigeringer. Hvis du er ukomfortabel med trekk på mer enn 10% under svingninger i markedet, kan det være lurt å vurdere en mindre flyktig tilnærming for å fange Asias vekst. Selv erfarne investorer kan føle seg nervøse når markedet faller, så når du ser på fremvoksende markeder og asiatiske komponenter i porteføljen din, er det viktig å forstå din personlige komfortsone med kortsiktige fall og å identifisere strategier som kan hjelpe deg å holde deg investert i perioder med volatilitet.

Konvertible verdipapirer er en måte å få tilgang til vekstpotensialet til raskt voksende selskaper med lavere volatilitet. Enkelt definert, konvertible er obligasjoner som kan konverteres til aksjer i aksjer i fremtiden til en høyere aksjekurs. For våre strategier som bruker en vekst- og inntektstilnærming, inkluderer vi konvertibler i vår bredere investeringsmiks som en måte å fange vekst på, samtidig som volatiliteten reduseres. Blant konvertibler pleier vi å lete etter konvertible obligasjoner av investeringsgrad til selskaper som kan være litt mer sykliske. Ved å eie konvertibelen kan vi fremdeles delta i oppvekstpotensialet i selskapets aksjer, mens han prøver å unngå noe av kortsiktig volatilitet i aksjemarkedet og skaffe litt kapital bevaring.

For ytterligere å redusere effekten av markedsvolatilitet, har vi en tendens til å lete etter selskaper som tilbyr potensialet for en attraktiv kombinasjon av vekst og inntektskarakteristika. Vi leter generelt etter kvalitetsselskaper som tilbyr bærekraftig inntektspotensial i forhold til det bredere markedet, samt vekst til en fornuftig pris. Vi søker å fange opp markedets potensial for oppside, samtidig som vi beskytter negative sider ved denne vekst- og inntektstilnærmingen. I den forrige Fed-rentesyklusen, som varte fra juni 2005 til desember 2007, opplevde Asia ex-Japan-aksjer anfall av volatilitet, men genererte attraktiv avkastning selv sent i rentesyklusen (se figur 3), og understreket viktigheten av å ha et langsiktig syn.

Defensive aksjestrategier kan henge etter de bredere markedene under momentumdrevne oksemarkeder, men kan også gi potensial for attraktiv langsiktig avkastning over en full markedssyklus på grunn av sammensatte fordeler med inntekt og overlegen kapital bevaring.

Et tidlig adopters syn på forsinkede investeringer Robert J. Horrocks, PhD Chief Investment Officer, Matthews Asia

Basert på tiår med erfaring med å investere i Asia, tror vi at tiden i markedet er viktigere enn å prøve å sette tiden på markedet. Når andre er pessimistiske, har vi en tendens til å være mer optimistiske om Asias langsiktige utsikter. Konjunkturer og følelser påvirker globale aksjekurser på kort sikt, men strategiene for totalavkastning fanger Asias vekstpotensial på lang sikt. Faktisk gir oppførselen til kortsiktige spekulanter ofte anledning til langsiktige muligheter. Nøkkelen til å dra fordel av denne oppførselen er å bruke en tålmodig, disiplinert tilnærming til investering.

Økonomisk vekst i Asia er i økende grad drevet av innenlandsk forbruk, noe som betyr at asiatiske forbrukere kjøper fra asiatiske virksomheter. For investorer med en flerårig horisont kan det å legge til en tildeling til Asia hjelpe dem med å nå et bredt spekter av investeringsmål, samtidig som de fanger en stor andel av global vekst over en full markedssyklus. Nøkkelen er å matche investeringsstrategiene dine til risikotoleranse og mål. For investorer som ønsker å jevne ut noen av støtene i markedet, kan strategier for totalavkastning hjelpe til med å runde andre tildelinger innenfor en globalt diversifisert portefølje.

Indeksdefinisjoner

De MSCI All Country Asia ex Japan Index er en free float -justert markedsverdivektet indeks for aksjemarkedet i Kina, Hong Kong, India, Indonesia, Malaysia, Filippinene, Singapore, Sør -Korea, Taiwan og Thailand.

De S&P 500 -indeks, eller Standard & Poor’s 500, er en amerikansk aksjemarkedsindeks basert på markedsverdiene til 500 store selskaper som har aksjer notert på NYSE eller NASDAQ.

Investeringer innebærer risiko. Tidligere resultater er ingen garanti for fremtidige resultater. Investering i internasjonale og nye markeder kan innebære ytterligere risiko, for eksempel sosial og politisk ustabilitet, markedslikviditet, valutakursendringer, høy volatilitet og begrenset regulering.

Viktig informasjon

Matthews Asia er merkevaren for Matthews International Capital Management, LLC og dets direkte og indirekte datterselskaper.

Informasjonen i dette dokumentet er hentet fra kilder som antas å være pålitelige og nøyaktige på tidspunktet for kompilering, men det gis ingen representasjoner eller garantier (uttrykkelig eller underforstått) om nøyaktigheten eller fullstendigheten av noe av dette informasjon. Matthews Asia og dets tilknyttede selskaper aksepterer ikke noe ansvar for tap verken direkte eller som følge av bruk av denne informasjonen. Synspunktene og informasjonen som diskuteres her er fra publiseringsdatoen, kan endres og gjenspeiler ikke gjeldende synspunkter. Synspunktene som uttrykkes representerer en vurdering av markedsforholdene på et bestemt tidspunkt, er meninger bare og bør ikke stole på som investeringsråd om en bestemt investering eller markeder i generell. Slik informasjon utgjør ikke en anbefaling om å kjøpe eller selge spesifikke verdipapirer eller investeringsinstrumenter. Dette dokumentet utgjør ikke investeringsråd eller tilbud om å tilby investeringsrådgivning eller investeringsforvaltningstjenester, eller oppfordring til et tilbud om å tilby investeringsrådgivning eller investeringsforvaltningstjenester, i enhver jurisdiksjon der et tilbud eller oppfordring ville være ulovlig i henhold til verdipapirloven i denne jurisdiksjonen. Dette dokumentet kan ikke reproduseres i noen form eller overføres til noen person uten autorisasjon fra utstederen.

© 2019 Matthews International Capital Management, LLC.