Compreendendo a inclinação da volatilidade

Qual é a inclinação da volatilidade?

A inclinação da volatilidade é a diferença na volatilidade implícita (IV) entre opções fora do dinheiro, opções dentro do dinheiro e opções dentro do dinheiro. A inclinação da volatilidade, que é afetada pelo sentimento e pelo oferta e procura relação de opções específicas no mercado, fornece informações sobre se os gestores de fundos preferem escrever opções de compra ou de venda.

Também conhecido como inclinação vertical, os traders podem usar mudanças relativas na inclinação para uma série de opções como estratégia de negociação.

Compreendendo a inclinação da volatilidade

Modelos de precificação de opções assumem que o volatilidade implícita (IV) de uma opção para o mesmo objeto e o vencimento devem ser idênticos, independentemente do preço de exercício. No entanto, os negociantes de opções na década de 1980 começaram a descobrir que, na realidade, as pessoas estavam dispostas a "pagar a mais" pelas opções rebatidas de baixa sobre ações. Isso significava que as pessoas estavam atribuindo relativamente mais volatilidade ao lado negativo do que ao lado positivo, um possível indicador de que a proteção negativa era mais valiosa do que a especulação positiva nas opções mercado.

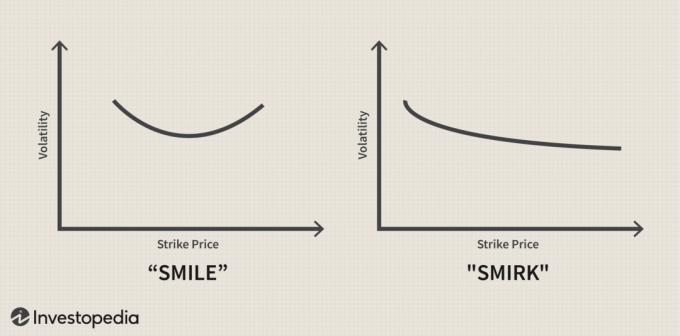

Uma situação em que no dinheiro as opções têm menor volatilidade implícita do que as opções out-of-the-money ou in-the-money, às vezes chamadas de volatilidade "sorriso"devido à forma que os dados criam ao traçar as volatilidades implícitas contra os preços de exercício em um gráfico. Em outras palavras, um sorriso de volatilidade ocorre quando a volatilidade implícita tanto para opções de venda quanto para opções de compra aumenta conforme o preço de exercício afasta-se do preço atual das ações. Nos mercados de ações, ocorre uma distorção da volatilidade porque os gestores de dinheiro geralmente preferem subscrever opções de compra em vez de opções de venda.

A inclinação da volatilidade é representada graficamente para demonstrar o IV de um determinado conjunto de opções. Geralmente, as opções utilizadas compartilham a mesma data de vencimento e preço de exercício, embora às vezes compartilhem apenas o mesmo preço de exercício e não a mesma data. O gráfico é referido como um “sorriso” de volatilidade quando a curva está mais equilibrada ou um “sorriso” de volatilidade se a curva for ponderada para um lado.

Compreendendo a volatilidade

A volatilidade representa um nível de risco presente em um determinado investimento. Relaciona-se diretamente com o activo subjacente associado à opção e é derivado do preço das opções. O IV não pode ser analisado diretamente. Em vez disso, funciona como parte de uma fórmula usada para prever a direção futura de um determinado ativo subjacente. À medida que o IV sobe, o preço do ativo associado desce.

Os valores de volatilidade implícita são freqüentemente calculados usando o modelo de precificação de opções Black-Scholes ou versões modificadas dele.

Implícita volatilidade é a previsão do mercado de um provável movimento no preço de um título. É uma métrica usada pelos investidores para estimar as flutuações futuras (volatilidade) do preço de um título com base em certos fatores preditivos. Volatilidade implícita, denotada pelo símbolo σ (sigma), muitas vezes pode ser considerado um proxy do risco de mercado. É comumente expresso em porcentagens e desvio padrão ao longo de um horizonte de tempo especificado.

Inclinações reversas e inclinações para frente

As inclinações reversas ocorrem quando a volatilidade implícita é maior em opções mais baixas. É mais comumente visto em opções de índice ou outras opções de longo prazo. Esse modelo parece ocorrer em momentos em que os investidores têm preocupações com o mercado e compram opções de venda para compensar os riscos percebidos.

Os valores de inclinação para frente IV sobem em pontos mais altos em correlação com o preço de exercício. Isso é melhor representado dentro do mercado de commodities, onde a falta de oferta pode elevar os preços. Exemplos de commodities frequentemente associadas a inclinações para a frente incluem óleo e itens agrícolas.

Principais vantagens

- A inclinação da volatilidade descreve a observação de que nem todas as opções no mesmo objeto e vencimento têm a mesma volatilidade implícita atribuída a elas no mercado.

- Para as opções de ações, a inclinação indica que os ataques de baixa têm maior volatilidade implícita do que os ataques de alta.

- Para alguns ativos subjacentes, há um "sorriso" de volatilidade convexa que mostra que a demanda por opções é maior quando estão dentro do dinheiro ou fora do dinheiro, em comparação com o dinheiro.