Opções de faixa: uma estratégia de baixa neutra de mercado

A viabilidade de combinações em opções a negociação permite oportunidades lucrativas em vários cenários. Sejam os preços das ações subjacentes subindo, descendo ou permanecendo estáveis, as combinações de opções adequadamente selecionadas oferecem potencial de lucro adequado.

Este artigo aborda as "opções de tira", uma das mercado neutral estratégias de negociação com potencial de lucro em ambos os lados do movimento do preço do subjacente. Uma "tira" é essencialmente uma versão ligeiramente modificada de uma longa atitude indecisa estratégia. Straddles fornecem potencial de lucro igual em ambos os lados do movimento de preço subjacente (tornando-se uma estratégia neutra de mercado "perfeita"), enquanto a faixa é, em vez disso, uma estratégia neutra de mercado "de baixa", fornecendo o dobro do potencial de lucro no movimento de queda do preço em comparação com o movimento de preço equivalente de alta (a "alça, "em contraste, é uma estratégia de alta neutra para o mercado).

Grande lucro é alcançado com a estratégia de tira quando o preço da ação subjacente faz um forte movimento para cima ou para baixo no vencimento, com ganhos maiores sendo obtidos com um movimento de queda. O risco ou perda total associado a esta posição é limitado ao prêmio total da opção pago (mais taxas de corretagem e comissões).

Principais vantagens

- Uma faixa é uma estratégia de baixa neutra para o mercado que compensa relativamente mais quando o ativo subjacente cai do que quando sobe.

- Um strip é essencialmente um longo straddle, mas em vez disso utiliza dois puts e uma call em vez de um de cada.

- A perda potencial máxima em uma tira é o preço pago pelas opções mais taxas ou comissões.

Construção em Tiras

O desembolso de custo envolvido na construção da posição da tira pode ser alto, pois requer três no dinheiro (ATM) compras de opções:

- Compre 1 chamada de caixa eletrônico

- Compre 2 compras de caixa eletrônico

Essas opções devem ser compradas no mesmo objeto, com o mesmo preço de exercício e mesma data de vencimento.

Exemplo

Suponha que você esteja criando uma posição de opção de tira em uma ação atualmente negociada em torno de $ 100. Como as opções de caixa eletrônico são compradas, o preço de exercício de cada opção deve ser o mais próximo disponível do preço subjacente; vamos tomar como exemplo $ 100.

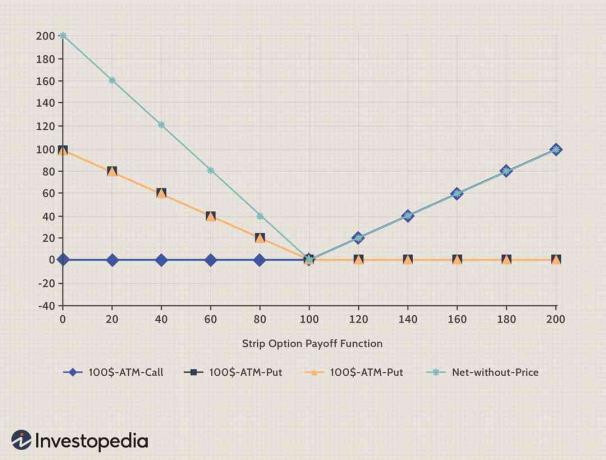

Aqui estão as funções básicas de pagamento para cada uma das três posições de opção. O gráfico azul representa o preço de exercício de $ 100 longa chamada opção (assume o custo de $ 6). Os gráficos sobrepostos em amarelo e rosa representam os dois colocar muito tempo opções (custando $ 7 cada). Assumiremos o preço (opções premiums) em consideração na última etapa.

Imagem de Sabrina Jiang © Investopedia 2021

Agora, vamos adicionar todas essas posições de opção juntas, para obter a seguinte função de compensação líquida (cor turquesa):

Imagem de Sabrina Jiang © Investopedia 2021

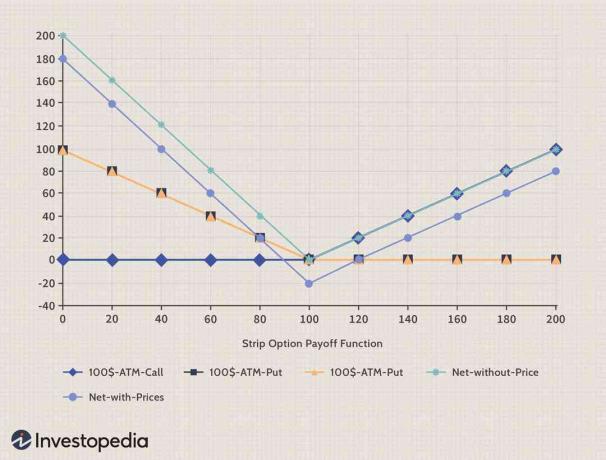

Finalmente, vamos levar os preços em consideração. O custo total será ($ 6 + $ 7 + $ 7 = $ 20). Uma vez que todas são opções longas (ou seja, compras), há um débito líquido de $ 20 para criar esta posição. Conseqüentemente, a função de ganho líquido (gráfico turquesa) deslocará para baixo em $ 20, dando-nos a função de ganho líquido de cor marrom com os preços levados em consideração:

Imagem de Sabrina Jiang © Investopedia 2021

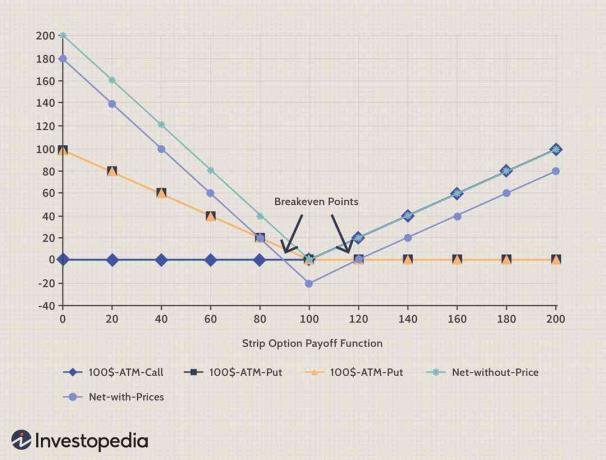

Cenários de lucro e risco

Existem duas áreas de lucro para opções de faixa, ou seja, onde a função de retorno marrom permanece acima do eixo horizontal. Neste exemplo de opção de tira, a posição será lucrativa quando o preço subjacente se mover acima de $ 120 ou cair abaixo de $ 90. Esses pontos são conhecidos como pontos de equilíbrio, pois são os “marcadores de limite de lucro e perda” ou pontos “sem lucro, sem perda”.

Imagem de Sabrina Jiang © Investopedia 2021

Em geral:

- Ponto de equilíbrio superior = preço de exercício da opção de compra / opções de venda + prêmio líquido pago

= $ 100 + $ 20 = $ 120, para este exemplo.

- Ponto de equilíbrio inferior = preço de exercício da opção de compra / venda - (prêmio líquido pago / 2)

= $ 100 - ($ 20/2) = $ 90, para este exemplo.

Perfil de lucro e risco

Além do ponto de equilíbrio superior (ou seja, em um movimento de alta do preço do subjacente), o trader tem potencial de lucro ilimitado, já que teoricamente o preço pode mover-se para qualquer nível acima oferecendo lucro. Para cada movimento do ponto de preço do subjacente, o negociante obterá um ponto de lucro (ou seja, um aumento de um dólar no preço das ações subjacentes aumentará o retorno em um dólar).

Abaixo do ponto de equilíbrio inferior, ou seja, em um movimento de queda do preço do subjacente, o trader tem potencial de lucro limitado, uma vez que o preço subjacente não pode ser inferior a $ 0 (pior cenário de falência). No entanto, para cada movimento de queda do preço do subjacente, o negociante obterá dois pontos de lucro.

É aqui que a perspectiva de baixa para a opção de tira oferece melhor lucro no lado negativo em comparação com o de cabeça, e é aqui que a faixa difere de um straddle usual, que oferece potencial de lucro igual no qualquer lado.

Lucro na opção de faixa na direção ascendente

Se o subjacente subir, podemos calcular o seguinte:

Preço do ativo - preço de exercício da opção de compra - prêmio líquido pago - corretagem e comissão.

Supondo que o subjacente termine em $ 140, o lucro seria:

= $ 140 - $ 100 - $ 20 - corretora = $ 20 (- corretora)

Lucro na opção de faixa na direção descendente

E, se o preço cair, calcularíamos da seguinte forma:

2 x (preço de exercício das opções de venda - preço do subjacente) - prêmio líquido pago - corretagem e comissão.

Supondo que o subjacente termine em $ 60, o lucro seria:

= 2 ($ 100 - $ 60) - $ 20 - Bbokerage = $ 60 (- corretora)

A área de risco (perda) é a região onde a função de payoff marrom fica abaixo do eixo horizontal. Neste exemplo, fica entre esses dois pontos de equilíbrio, ou seja, essa posição será deficitária quando o preço subjacente permanecer entre $ 90 e $ 120.

Os valores de perda irão variar linearmente, dependendo de onde está o preço subjacente, onde:

Perda máxima na negociação de opções de strip = prêmio líquido da opção pago + corretagem e comissão.

Neste exemplo, a perda máxima = $ 20 + corretora.

outras considerações

A estratégia de negociação de opções de tira é perfeita para um trader que espera um movimento considerável de preço no o preço das ações subjacentes, é incerto sobre a direção, mas também espera uma maior probabilidade de uma queda movimento de preços. Pode haver um grande movimento de preço esperado em qualquer direção, mas é mais provável que seja no sentido descendente.

Os cenários da vida real ideais para a negociação de opções de tira incluem o seguinte:

- Lançamento de um novo produto por uma empresa

- Esperar ganhos muito bons ou muito ruins a serem relatados pela empresa

- Resultados de uma licitação de projeto para o qual a empresa fez uma licitação

Nesses casos, o lançamento de um produto pode ser um sucesso ou um fracasso, ou os ganhos podem ser muito bons ou muito ruins, um lance podem ser ganhos ou perdidos pela empresa - tudo isso pode levar a grandes oscilações de preços, onde não se tem certeza do direção.

The Bottom Line

A estratégia de opção de tira se encaixa bem para traders de curto prazo que se beneficiarão da alta volatilidade no movimento do preço subjacente em qualquer direção. Os negociantes de opções de longo prazo devem evitar isso, já que a compra de três opções de longo prazo levará a um prêmio considerável em direção decadência do tempo valor, que se desgasta com o tempo. Como acontece com qualquer outra estratégia de negociação de curto prazo, é aconselhável manter uma meta de lucro clara e sair da posição assim que a meta for atingida.

Embora implícito parar a perda de já está embutido nesta posição de tira (devido à perda máxima limitada), os negociantes de opções de tira ativos mantêm outros níveis de stop-loss com base no movimento do preço subjacente e volatilidade indicativa. O trader precisa fazer uma chamada sobre a probabilidade de alta ou de baixa e, de acordo com isso, selecionar as posições da tira ou tira.