Čo je päť kreditov C? Sprievodca

Čo je päť kreditov C?

Päť kreditov C je systém, ktorý veritelia používajú na meranie bonita potenciálnych dlžníkov. Systém zvažuje päť charakteristík dlžníka a podmienky pôžičky a pokúša sa odhadnúť šancu predvolené a v dôsledku toho riziko finančnej straty pre veriteľa.

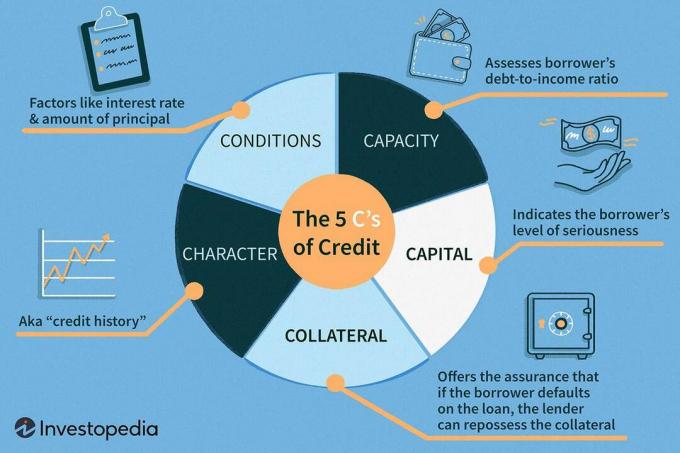

Päť úverov C je charakter, kapacita, kapitál, zabezpečenie a podmienky.

Kľúčové informácie

- Päť úverov C používa veriteľ na posúdenie bonity potenciálnych dlžníkov.

- Prvé C je znak - úverová história žiadateľa.

- Druhým C je kapacita-pomer dlhu a príjmu žiadateľa.

- Tretie C je kapitál - množstvo peňazí, ktoré má žiadateľ.

- Štvrtý C je kolaterál - aktívum, ktoré môže byť krytím alebo môže slúžiť ako zabezpečenie pôžičky.

- Piate piate podmienky sú podmienky - účel pôžičky, príslušná suma a prevládajúce úrokové sadzby.

1:26

Päť C kreditov

Pochopenie piatich kreditov C

The metóda piatich kreditov hodnotenia dlžníka zahŕňa oboje kvalitatívny a kvantitatívne Opatrenia. Veritelia sa môžu pozrieť na úverové správy dlžníka, úverové skóre, výkazy ziskov a strát a ďalšie dokumenty súvisiace s finančnou situáciou dlžníka. Zvažujú aj informácie o samotnej pôžičke.

Každý veriteľ má svoju vlastnú metódu na analýzu úverovej bonity dlžníka, ale použitie piatich z nich Cs - charakter, kapacita, kapitál, kolaterál a podmienky - sú bežné pre individuálny aj podnikateľský úver aplikácií.

1. Charakter

Aj keď sa tomu hovorí charakter, prvé C konkrétnejšie odkazuje úverová história: povesť alebo história dlžníka v súvislosti so splácaním dlhov. Tieto informácie sa zobrazujú u dlžníkov úverové správy. Generované tromi hlavnými úverové kancelárie—Experian, TransUnion a Equifax — úverové správy obsahujú podrobné informácie o tom, koľko si žiadateľ v minulosti požičal a či pôžičky splatil včas. Tieto správy tiež obsahujú informácie o inkasných účtoch a bankrotoch a väčšinu informácií uchovávajú sedem až desať rokov.

Informácie z týchto správ pomáhajú veriteľom vyhodnotiť dlžníkov úverové riziko. Napríklad, FICO používa informácie uvedené v úverovej správe spotrebiteľa na vytvorenie kreditného skóre, nástroj, ktorý veritelia používajú na rýchly prehľad o úverovej bonite pred prezeraním úverových správ. FICO dáva gól sa pohybujú od 300 do 850 a sú navrhnuté tak, aby veriteľom pomohli predpovedať pravdepodobnosť, že žiadateľ splatí pôžičku včas.

Ostatné firmy, ako napr Vantage, bodovací systém vytvorený spoluprácou spoločností Experian, Equifax a TransUnion tiež poskytuje informácie veriteľom.

Mnoho veriteľov má požiadavku na minimálne kreditné skóre predtým, ako môže byť žiadateľ oprávnený na schválenie novej pôžičky. Požiadavky na minimálne kreditné skóre sa budú líšiť od veriteľa k veriteľovi a od jedného úverového produktu k ďalšiemu. Všeobecným pravidlom je, že čím vyššie je úverové skóre dlžníka, tým vyššia je pravdepodobnosť získania schválenia. Veritelia sa tiež pravidelne spoliehajú na úverové skóre ako prostriedok stanovovanie sadzieb a podmienok pôžičiek. Výsledkom sú často atraktívnejšie ponuky pôžičiek pre dlžníkov, ktorí majú dobrý až vynikajúci úver.

Vzhľadom na to, že pri zaisťovaní pôžičky hrá rozhodujúcu úlohu dobré kreditné skóre a úverové správy, stojí za to zvážiť jednu z nich najlepšie služby monitorovania kreditu aby boli tieto informácie v bezpečí.

Veritelia môžu tiež skontrolovať a záložné právo a správy o rozsudkoch, ako napríklad LexisNexis RiskView, na ďalšie posúdenie rizika dlžníka pred vydaním nového schválenia pôžičky.

2. Kapacita

Kapacita meria schopnosť dlžníka splácať pôžičku porovnaním príjmu proti opakujúce sa dlhy a posúdenie dlžníka dlh voči príjmu (DTI) pomer. Veritelia vypočítavajú DTI tak, že sčítajú celkové mesačné splátky dlžníka a vydelia ich hrubým mesačným príjmom dlžníka. Čím nižšia je DTI žiadateľa, tým je väčšia šanca kvalifikovať sa na novú pôžičku. Každý veriteľ je iný, ale mnohí veritelia uprednostňujú, aby sa DTI žiadateľa pohybovala okolo 35% alebo menej pred schválením žiadosti o nové financovanie.

Stojí za zmienku, že niekedy je veriteľom zakázané poskytovať pôžičky aj spotrebiteľom s vyššími DTI. Kvalifikácia na novú hypotéku napríklad zvyčajne vyžaduje, aby mal dlžník DTI 43% alebo nižší. zaistiť, aby si dlžník mohol pohodlne dovoliť mesačné platby za nový úver, podľa the Úrad pre finančnú ochranu spotrebiteľa.

Okrem skúmania príjmu sa veritelia pozerajú aj na dobu, počas ktorej bol žiadateľ zamestnaný v ich súčasnom zamestnaní, a na stabilitu budúceho zamestnania.

3. Kapitál

Veritelia tiež zvažujú akýkoľvek kapitál, ktorý dlžník vloží na potenciálnu investíciu. Veľký príspevok dlžníka znižuje pravdepodobnosť zlyhania. Dlžníci, ktorí môžu napríklad zložiť zálohu na dom, zvyčajne získajú hypotéku jednoduchšie. Dokonca aj špeciálne hypotéky navrhnuté tak, aby boli vlastníctva domov dostupné pre viac ľudí, ako sú pôžičky zaručené spoločnosťou Federálna správa bývania (FHA) a Ministerstvo pre záležitosti veteránov (VA), požadovať, aby dlžníci znížili objem svojich domovov o 2% až 3,5%. Zálohové platby naznačujú vážnosť dlžníka, čo môže veriteľom poskytnúť pôžičku pohodlnejšie.

Veľkosť zálohy môže tiež ovplyvniť sadzby a podmienky pôžičky dlžníka. Všeobecne povedané, vyššie zálohy majú za následok lepšie ceny a podmienky. Napríklad pri hypotekárnych pôžičkách by akontácia vo výške 20% alebo viac mala pomôcť dlžníkovi vyhnúť sa požiadavke na nákup dodatočných súkromné poistenie hypotéky (PMI).

4. Zabezpečenie

Zabezpečenie môže dlžníkovi pomôcť zabezpečiť pôžičky. Poskytuje veriteľovi uistenie, že ak dlžník nesplatí pôžičku, veriteľ môže získať niečo späť tým, že opätovne získa zábezpeku. Zabezpečenie je často predmetom, na ktorý sa peniaze požičiavajú: Napríklad pôžičky na auto sú zabezpečené automobilmi a hypotéky sú zabezpečené domami.

Z tohto dôvodu sa pôžičky kryté kolaterálom niekedy označujú ako zaistené pôžičky alebo zaistený dlh. Spravidla sa považujú za menej rizikové pre vydanie veriteľa. Výsledkom je, že pôžičky zabezpečené nejakou formou zabezpečenia sú bežne ponúkané s nižšími úrokovými sadzbami a lepšími podmienkami v porovnaní s inými nezabezpečenými formami financovania.

5. Podmienky

Podmienky pôžičky, ako napríklad úroková sadzba a výška istiny, ovplyvňujú vôľu veriteľa financovať dlžníka. Podmienky môžu odkazovať na to, ako dlžník mieni použiť peniaze. Uvažujte o dlžníkovi, ktorý žiada o pôžičku na auto alebo pôžičku na opravu domu. Veriteľ môže skôr schvaľovať tieto pôžičky z dôvodu ich konkrétneho účelu, než a podpisová pôžička, ktorý by sa dal použiť na čokoľvek. Veritelia môžu navyše zvážiť podmienky, ktoré dlžník nemôže ovplyvniť, ako napríklad stav ekonomiky, trendy v odvetví alebo prebiehajúce legislatívne zmeny.

Prehľad poradcu

Dann Ryan, CFP® Poradňa Sincerus, New York, NY

Pochopenie piatich C je rozhodujúce pre vašu schopnosť získať prístup k kreditu a urobiť to za najnižšie náklady. Delikvencia iba v jednej oblasti môže dramaticky ovplyvniť poskytovaný úver. Ak zistíte, že vám bol odmietnutý prístup k kreditu alebo vám ho ponúkali len za premrštené sadzby, môžete využiť svoje znalosti o piatich C, aby ste s tým niečo urobili. Pracujte na zlepšení svojho kreditného skóre, našetrite si na vyššiu zálohu alebo splatte časť svojho neuhradeného dlhu.

často kladené otázky

Aké sú kredity 5 cs?

5 kreditov Cs sa týka charakteru, kapacity, zabezpečenia, kapitálu a podmienok.

Prečo sú dôležité?

Veritelia používajú tieto kritériá na rozhodnutie, či je žiadateľ o pôžičku oprávnený na získanie úveru, a na určenie súvisiacich úrokových sadzieb a úverových limitov. Pomáhajú určiť rizikovosť dlžníka alebo pravdepodobnosť, že istina a úrok pôžičky budú splatené v plnom rozsahu a včas.

Existuje 6. „C“ kreditu?

Niekedy ľudia označujú úverovú správu za šiesty C kreditu.