Ako prekabátiť súkromné poistenie hypotéky

Nikto nechce platiť súkromné poistenie hypotéky (PMI) na hypotéku. Nie je to lacné a zvyšuje to mesačné náklady na hypotéku. Zisťuje či sa dá vyhnúť PMI začína pochopením, prečo by ste sa s tým mohli v prvom rade zaseknúť.

Jedným z rizikových opatrení, ktoré veritelia používajú pri upísaní hypotéky, sú hypotéky pomer pôžičky k hodnote (LTV). Ide o jednoduchý výpočet, ktorý sa vydelí vydelením sumy pôžičky hodnotou domu. Čím vyšší je pomer LTV, tým vyšší je rizikový profil hypotéky. Väčšina hypoték s pomerom LTV vyšším ako 80% vyžaduje, aby PMI platil dlžník. Dôvodom je, že dlžník, ktorý vlastní menej ako 20% hodnoty nehnuteľnosti, sa považuje za pravdepodobnejší v prípade zlyhania pôžičky.

Kľúčové informácie

- Súkromné poistenie hypotéky (PMI) môže byť nákladnou požiadavkou na získanie pôžičky na bývanie.

- PMI bude pravdepodobne potrebný pri hypotékach s pomerom pôžičky k hodnote (LTV) vyšším ako 80%.

- Vyhnutie sa PMI môže znížiť vaše mesačné platby a urobiť váš domov dostupnejším.

- Očakávané ocenenie hodnoty domu je hlavným určujúcim faktorom pri výbere cesty k vyhýbaniu sa PMI.

PMI v hĺbke

Predpokladajme napríklad, že cena domu kupujete 300 000 dolárov a výška pôžičky je 270 000 dolárov (čo znamená, že ste zaplatili zálohu 30 000 dolárov), čo má za následok pomer LTV 90%. Mesačná splátka PMI by sa mala pohybovať od 117 do 150 dolárov, v závislosti od typu hypotéky, ktorú dostanete. (Hypotéky s nastaviteľnou sadzbou alebo ARM vyžadujú vyššie platby PMI ako hypotéky s pevnou sadzbou.)

PMI však nie je nevyhnutne trvalou požiadavkou. Veritelia sú povinní znížiť PMI, keď pomer LTV hypotéky dosiahne 78% kombináciou zásadného zníženia hypotéky a zhodnotenia ceny nehnuteľnosti.Ak je časť zníženia pomeru LTV spôsobená zhodnotením ceny domu, majte na pamäti, že na overenie výšky zhodnotenia budete musieť zaplatiť za nové ocenenie.

Alternatívou k platenému PMI je použitie druhého hypotéka alebo čo je známe ako pôžička na chrbte. Funguje to takto: Získate prvú hypotéku so sumou rovnajúcou sa 80% hodnoty domu, čím sa vyhnete PMI, a potom si vezmete druhá hypotéka so sumou rovnajúcou sa predajnej cene domu mínus výška zálohy a suma prvej hypotéka.

Ak použijete čísla z vyššie uvedeného príkladu, ak dom, ktorý kupujete, stojí 300 000 dolárov, vzali by ste prvú hypotéku na 240 000 dolárov, zaplatili by ste zálohu 30 000 dolárov a získali by ste druhú hypotéku za 30 000 dolárov. Tým sa eliminuje potreba platiť PMI, pretože pomer LTV prvej hypotéky je 80%. Teraz však máte aj druhú hypotéku, ktorá takmer určite bude mať vyšší úrok ako vaša prvá hypotéka.

Aj keď existuje mnoho typov druhé hypotéky je k dispozícii, vyššia úroková sadzba je pre kurz nominálna. Napriek tomu sú kombinované platby za prvú a druhú hypotéku zvyčajne nižšie ako platby za prvú hypotéku plus PMI.

Kompromisy

Keď to zhrnieme, pokiaľ ide o PMI, ak máte ako zálohu menej ako 20% z predajnej ceny alebo hodnoty domu, máte dve základné možnosti:

- Použite „samostatnú“ prvú hypotéku a platte PMI, kým LTV hypotéky nedosiahne 78%, v tomto okamihu je možné PMI odstrániť.

- Využite druhú hypotéku. To bude mať s najväčšou pravdepodobnosťou za následok nižšie počiatočné náklady na hypotéku ako platenie PMI. Druhá hypotéka však spravidla ponúka vyšší úrok ako prvá hypotéka a môže byť iba odstránené splácaním alebo refinancovaním prvej a druhej hypotéky na novú samostatnú hypotéka. Pravdepodobne by ste to urobili, keď LTV dosiahne 80% alebo menej, takže nebude potrebný žiadny PMI.

K tomuto rozhodnutiu môže prispieť niekoľko ďalších faktorov. Napríklad:

- Porovnajte možné daňové úspory spojené s platením PMI s daňovými úsporami spojenými s platením úrokov z druhej hypotéky. Opýtajte sa na to svojho účtovníka daňové pravidlá IRS na odpočet úrokov z hypotéky.

- Porovnajte náklady na nové hodnotenie na odstránenie PMI vs. náklady na refinancovanie prvej a druhej hypotéky na jednu samostatnú hypotéku. Všimnite si rizika, že by sa úrokové sadzby mohli zvýšiť v čase medzi počiatočným rozhodnutím o hypotéke a časom, kedy by sa refinancovala prvá a druhá hypotéka.

- Skontrolujte rôzne sadzby zásadného zníženia týchto dvoch možností.

- Všimnite si časovej hodnoty peňazí (predstava, že peniaze, ktoré teraz miniete, majú väčšiu hodnotu ako rovnaká čiastka v budúcnosti).

Najdôležitejšou premennou v rozhodnutí je však očakávaná miera zhodnotenia cien domov. Ak si vyberiete samostatnú prvú hypotéku, ktorá vyžaduje zaplatenie PMI-namiesto získania druhej hypotéky č PMI - ako rýchlo môže váš domov zhodnotiť hodnotu do bodu, keď je LTV 78%a PMI je možné odstrániť? Toto je hlavný rozhodujúci faktor, a preto sa na neho teraz zameriame.

Ocenenie: Kľúč k rozhodovaniu

Tu je najdôležitejší rozhodovací faktor: Akonáhle je PMI vylúčený zo samostatného prvá hypotéka, mesačná splátka, ktorú budete dlžiť, bude nižšia ako kombinované platby za prvú a druhú hypotéku. To vyvoláva dve otázky. Po prvé, ako dlho bude trvať, kým bude možné odstrániť PMI? A za druhé, aké sú úspory spojené s každou možnosťou?

Nasledujú dva príklady založené na rôznych odhadoch miery zhodnotenia cien domov.

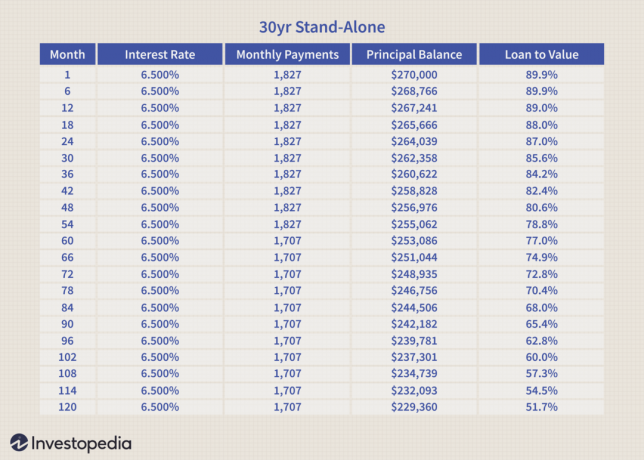

Príklad 1: Pomalá miera zhodnocovania cien domov

Nasledujúce tabuľky porovnávajú mesačné platby samostatnej 30-ročnej hypotéky s pevnou úrokovou sadzbou s PMI vs. 30-ročná prvá hypotéka s fixnou sadzbou kombinovaná s druhou hypotékou s 30-ročnou/15-ročnou splatnosťou.

Hypotéka má nasledujúce vlastnosti:

V nižšie uvedenej tabuľke sú odhadované ročné miery zhodnotenia cien domov.

Všimnite si toho, že platba PMI 120 USD sa z celkovej mesačnej platby samostatnej platby najskôr zruší hypotéka v 60. mesiaci (pozri tabuľku nižšie), keď LTV dosiahne 78% kombináciou istiny zníženie a zhodnotenie ceny domu.

Nasledujúca tabuľka zobrazuje kombinované mesačné platby prvej a druhej hypotéky. Upozorňujeme, že mesačná splátka je konštantná. Úroková sadzba je a Vážený priemer. LTV je len hodnota prvej hypotéky.

Pri použití prvej a druhej hypotéky je možné počas prvých 60 mesiacov ušetriť 85 dolárov mesačne. To sa rovná celkovej úspore 5 100 dolárov. Od 61. mesiaca získava samostatná prvá hypotéka výhodu 35 USD mesačne počas zostávajúcich podmienok hypoték. Ak vydelíme 5 100 dolárov a 35 dolárov, dostaneme 145.

Inými slovami, v tomto scenári pomalého zhodnocovania cien domov od 61. mesiaca by to trvalo ďalších 145 mesiacov výhoda platby samostatnej prvej hypotéky bez PMI by mohla získať späť počiatočnú výhodu kombinovanej prvej a druhej hypotéky hypotéky. (Toto časové obdobie by sa predĺžilo, keby sa zohľadnila časová hodnota peňazí.)

Príklad 2: Rýchla miera zhodnotenia ceny domu

Nasledujúci príklad je založený na rovnakých hypotékach ako vyššie. Používajú sa však nasledujúce odhady zhodnotenia cien domov.

V tomto prípade uvádzame iba jednu tabuľku mesačných platieb pre tieto dve možnosti (pozri tabuľku nižšie). Všimnite si toho, že PMI v tomto prípade v 13. mesiaci klesá, kvôli rýchlemu zhodnoteniu cien domov, ktoré rýchlo znižuje LTV na 78%.

Vďaka rýchlemu zhodnoteniu ceny domu je možné PMI odstrániť pomerne rýchlo.

Kombinované hypotéky majú výhodu platby iba vo výške 85 dolárov na 12 mesiacov. To sa rovná celkovej úspore 1 020 dolárov. Od 13. mesiaca má samostatná hypotéka platobnú výhodu 35 dolárov. Ak vydelíme 1 020 dolárov 35, môžeme určiť, že na počiatočné úspory kombinovanej prvej a druhej hypotéky by trvalo 29 mesiacov.

Inými slovami, od 41. mesiaca by sa dlžník mal finančne lepšie, keby si vybral samostatnú prvú hypotéku s PMI. (Toto časové obdobie by sa predĺžilo, keby sa zohľadnila časová hodnota peňazí.)

Spodný riadok

Ak ste dlžníkom, ktorý má menej ako 20% akontácia, rozhodnutie, či použiť prvú samostatnú hypotéku a PMI alebo sa rozhodnúť pre kombináciu a prvá a druhá hypotéka do značnej miery závisia od toho, ako rýchlo očakávate hodnotu svojho domu zvýšiť.

- Ak sa rozhodnete platiť PMI, môže byť odstránený prostredníctvom hodnotenia, akonáhle LTV dosiahne 78%.

- Ak sa rozhodnete použiť kombináciu prvej a druhej hypotéky, pravdepodobne budete mať úspory na počiatočnej platbe. Je to však jediný spôsob, ako odstrániť druhú hypotéku, ktorá pravdepodobne bude mať vyšší úrok ako prvý, je jeho vyplatením alebo refinancovaním prvého a druhého úveru do nového samostatného hypotéka.

Ak nemôžete prísť s vyššou zálohou alebo lacnejším domom, vypočítajte si možnosti na základe svojho časového horizontu a toho, ako očakávate vývoj realitného trhu. Nič nie je samozrejme predvídateľné, ale poskytne vám to najlepšiu šancu urobiť najpriaznivejšie rozhodnutie.