Kako izračunate obratni kapital?

Obratovalni kapital ocenjuje sposobnost podjetja, da plača svoje stroške kratkoročne obveznosti s svojimi obratnimi sredstvi, ki nam nakazujejo kratkoročno finančno stanje subjekta, zmožnost poravnave dolgov v enem letu in operativno učinkovitost.

Obratovalni kapital predstavlja razliko med podjetji obratna sredstva in kratkoročne obveznosti. Tu je izziv določiti ustrezno kategorijo za široko paleto sredstev in obveznosti podjetja bilanco stanja in dešifriranje splošnega zdravja podjetja pri izpolnjevanju kratkoročnih obveznosti.

Ključni obroki

- Obratovalni kapital je znesek razpoložljivega kapitala, ki ga podjetje lahko zlahka uporabi za vsakodnevno poslovanje.

- Meri likvidnost podjetja, operativno učinkovitost in kratkoročno finančno stanje.

- Za izračun obratnega kapitala primerjajte kratkoročna sredstva podjetja s kratkoročnimi obveznostmi, na primer z uporabo trenutnega količnika.

Sestavine obratnega kapitala

Tekoča sredstva

To je tisto, kar ima podjetje trenutno v lasti - tako materialno kot neopredmeteno -, da se lahko zlahka spremeni v denar v enem letu ali enem

poslovni cikel, kar je manj. Očitni primeri obratnih sredstev vključujejo tekoče in varčevalne račune; visoko likvidne tržne vrednostne papirje, kot so delnice, obveznice, vzajemni skladi in skladi, s katerimi se trguje na borzi (ETF); računi denarnega trga; denar in denarni ekvivalenti, terjatve, zaloge in druge kratkoročne predplačniške stroške.Drugi primeri vključujejo obratna sredstva v višini prekinjeno poslovanje in obresti. Ne pozabite, da so obratna sredstva sredstva, ki jih je mogoče dokaj hitro pretvoriti v denar in zato ne vključujejo dolgoročnih ali nelikvidnih naložb, kot so nekatere hedge skladi, nepremičnine ali zbirateljske predmete.

Kratkoročne obveznosti

Podobno so kratkoročne obveznosti vsi dolgovi in odhodki, ki jih podjetje pričakuje, da jih bo plačalo v enem letu ali enem poslovnem ciklu, kar je manj. To običajno vključuje običajne stroške vodenja podjetja, kot so najemnina, komunalne storitve, material in material; plačila obresti ali glavnice za dolg; terjatve; natečene obveznosti; in natečenih davkov na dobiček.

Dividende plačljivo, kapitalski najem v eno leto in dolgoročni dolg, ki zdaj prihaja v plačilo, prav tako spadajo v to kategorijo.

1:58

Obratovalni kapital

Kako izračunati obratni kapital

Obratovalni kapital se izračuna z uporabo trenutno razmerje, ki so kratkoročna sredstva, deljena s kratkoročnimi obveznostmi. Koeficient nad 1 pomeni, da obratna sredstva presegajo obveznosti, in na splošno je višji koeficient, tem bolje.

Trenutno razmerje=Kratkoročne obveznostiTekoča sredstva

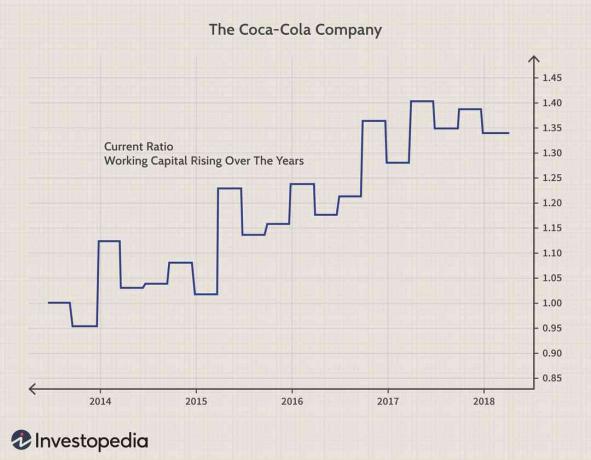

Primer obratnega kapitala: Coca-Cola

Za poslovno leto, ki se je končalo 31. decembra 2017, je družba Coca-Cola (KO) je imel obratna sredstva v vrednosti 36,54 milijarde USD. Vključevali so denar in denarne ustreznike, kratkoročne naložbe, vrednostni papirji, terjatve, zaloge, vnaprej plačani stroškiin sredstva za prodajo.

Coca-Cola je za poslovno leto, ki se je končalo decembra 2017, evidentirala tudi kratkoročne obveznosti v višini 27,19 milijard USD. Kratkoročne obveznosti družbe so sestavljale kreditne obveznosti, vnaprej vračunani odhodki, posojila in bančne obveznice, trenutne zapadlosti dolgoročnega dolga, obračunano dohodnineter obveznosti za prodajo.

Glede na zgornje informacije je trenutno razmerje Coca-Cole 1,34:

36,54 milijard USD 27,19 milijard USD = 1,34.

Ali se delovni kapital spreminja?

Medtem ko sredstva za obratni kapital ne potečejo, se številka obratnega kapitala sčasoma spreminja. To je zato, ker kratkoročne obveznosti in obratna sredstva podjetja temeljijo na tekočem 12-mesečnem obdobju.

Natančna številka obratnega kapitala se lahko spreminja vsak dan, odvisno od narave podjetja dolga. Kar je nekoč bilo dolgoročno, na primer 10-letno posojilo, postane tekoča obveznost v devetem letu, ko je rok odplačila manj kot eno leto. Podobno tisto, kar je bilo nekoč dolgoročno sredstvo, na primer nepremičnine ali oprema, nenadoma postane kratkotrajno sredstvo, ko se kupec postavi v vrsto.

Delovna sredstva kot obratna sredstva ne morejo biti amortizirano dolgoročna osnovna sredstva. Določeni obratni kapital, npr inventar terjatve, lahko izgubijo vrednost ali se včasih celo odpišejo, vendar način evidentiranja ne sledi amortizacijskim pravilom. Delovna sredstva kot obratna sredstva je mogoče takoj odšteti le kot enkratne stroške, da se ujemajo s prihodki, ki jih prispevajo v obdobju.

Čeprav sčasoma ne more izgubiti vrednosti zaradi amortizacije, se lahko obratovalni kapital razvrednoti, ko je potrebno nekaj sredstev označeno na trgu. To se zgodi, ko an premoženja cena je pod prvotnimi stroški, drugih pa ni mogoče rešiti. Dva pogosta primera sta zaloge in terjatve.

Zaloga zastarelosti je lahko resna težava pri delovanju. Ko se to zgodi, je trg za zaloge določil nižjo ceno od začetne nabavne vrednosti zaloge, kot je zapisana v računovodskih knjigah. Za prikaz trenutnih tržnih razmer in uporabo nižja cena in tržna metoda, podjetje označi zaloge navzdol, kar povzroči izgubo vrednosti obratnega kapitala.

Medtem lahko nastanejo nekatere terjatve nenapovedano v nekem trenutku in jih je treba v celoti odpisati, kar predstavlja še eno izgubo vrednosti obratnega kapitala. Ker takšne izgube obratnih sredstev zmanjšujejo obratni kapital pod želeno raven, bodo morda potrebna dolgoročnejša sredstva ali sredstva za zapolnitev primanjkljaja obratnih sredstev, kar je drag način za financ dodatni obratni kapital.

Pomembno

Obratovalni kapital je treba občasno ocenjevati, da se zagotovi, da ne pride do razvrednotenja in da ga ostane dovolj za financiranje neprekinjenega poslovanja.

Kaj pomeni obratni kapital

Zdravo podjetje bo imelo dovolj zmogljivosti za poplačilo svojih tekočih obveznosti s obratnimi sredstvi. Koeficient nad 1 pomeni, da se lahko premoženje podjetja hitreje pretvori v denar. Višji kot je količnik, večja je verjetnost, da bo podjetje spoštovalo svoje kratkoročne obveznosti in dolžniške obveznosti.

Višji količnik pomeni tudi, da lahko podjetje zlahka financira svoje vsakodnevno poslovanje. Več kot ima obratnega kapitala, manj je verjetno, da se bo zadolžil za financiranje rasti svojega poslovanja.

Podjetje z razmerjem manj kot 1 vlagatelji in upniki ker dokazuje, da podjetje po potrebi ne bo moglo pokriti svojega dolga. Trenutno razmerje manjše od 1 je znano kot negativni obratni kapital.

Na spodnji tabeli lahko vidimo, da se je obratni kapital Coca-Cole, kot kaže sedanje razmerje, v zadnjih nekaj letih nenehno izboljšal.

Posebni premisleki

Strožje razmerje je hitro razmerje, ki meri delež kratkoročne likvidnosti v primerjavi s kratkoročnimi obveznostmi. Razlika med tem in trenutnim razmerjem je v števcu, kjer stran sredstev vključuje denar, tržne vrednostne papirje in terjatve. Hitro razmerje izključuje zaloge, ki jih je kratkoročno težje pretvoriti v denar.