Navedena letna obrestna mera Opredelitev

Kolikšna je letna obrestna mera?

Navedena letna obrestna mera, včasih imenovana SAR, je donosnost naložbe (ROI), ki je izražen kot odstotek na leto. To je preprost izračun obrestne mere, ki ne upošteva nobenega sestavljanje ki se dogaja skozi vse leto.

Ključni obroki

- Navedena letna obrestna mera opisuje letno obrestno mero, ki ne upošteva učinka poenotenja med letom.

- Učinkovite letne obrestne mere vseeno upoštevajo medletne priprave obresti.

- Banke bodo pogosto pokazale, katera obrestna mera je ugodnejša glede na finančni produkt, ki ga prodajajo.

Razumevanje navedene letne obrestne mere

Navedeni letni donos je preprost letni donos, ki vam ga banka da na posojilo. Za razliko od efektivna letna obrestna meraali EAR, to obrestna mera ne upošteva učinka sestavljenih obresti.

Ko banke zaračunavajo obresti, se navedena obrestna mera se pogosto uporablja namesto efektivne letne obrestne mere da potrošniki verjamejo, da plačujejo nižjo obrestno mero. Na primer za posojilo efektivna letna obrestna mera bi bila 34,48%, če je obrestna mera 30%, mesečno sestavljena. V takšnih scenarijih bodo banke običajno oglaševale navedeno obrestno mero namesto efektivne obrestne mere.

Za obresti, ki jih banka plača na depozitnem računu, se objavi efektivna letna obrestna mera, ker je videti privlačnejša. Na primer, za depozit po navedeni obrestni meri 10%, sestavljeno na mesec, bi bila efektivna letna obrestna mera 10,47%. Banke bodo oglaševale efektivno letno obrestno mero 10,47% in ne navedene 10% obrestne mere.

Navedena letna obrestna mera vs. Učinkovita letna obrestna mera

Učinkovita letna obrestna mera obračunava poenotenje znotraj leta, ki se lahko pojavi na dnevni, mesečni ali četrtletni osnovi. Čim pogosteje se zbira, večja bo efektivna obrestna mera in razlika med navedeno obrestno mero. Za posojila, ki ne sestavljajo obresti, sta navedena obrestna mera in efektivna obrestna mera enaki.

Vlagatelji lahko primerjajo izdelke in izračunajo, katera vrsta obresti bo prinesla najugodnejši donos. Običajno bo efektivna letna obrestna mera zaradi moči seštevanja višja od navedene letne obrestne mere.

Učinkovita letna stopnja je ključno orodje za oceno resničnosti vrnitev na naložbo ali pravo obrestno mero za posojilo in se pogosto uporablja za določanje najboljših finančnih strategij za ljudi ali organizacije.

Primer navedene letne obrestne mere

10.000 USD, eno leto potrdilo o depozitu (CD) z navedeno letno obrestno mero 10% bo ob zapadlosti zaslužil 1.000 USD.

Če bi bil denar vložen v obresti varčevalni račun če so plačevali 10% mesečno, bo račun vsak mesec zaslužil obresti po stopnji 0,833% (10% deljeno z 12 meseci; 10/12 = 0.833). Tekom leta bo ta račun ob veljavnem letnem znesku zaslužil 1.047,13 USD obresti obrestna mera 10,47%, kar je občutno višje od donosa 10% navedene letne obrestne mere CD -ja.

Izračun efektivne letne obrestne mere

Sestavljene obresti so eno temeljnih načel financiranja. Koncept naj bi izviral iz Italije v 17. stoletju. Sestavljene obresti, ki jih pogosto opišemo kot "obresti na obresti", povzročajo hitrejšo rast vsote preprosto obresti ali z določeno letno obrestno mero, saj se ta izračuna le na znesek glavnice, kot je navedeno zgoraj.

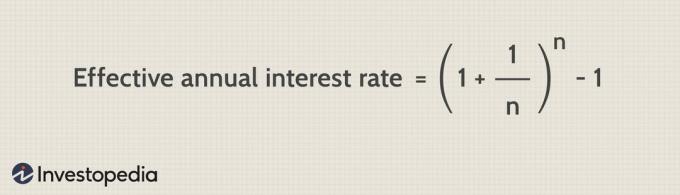

Natančna formula za izračun sestavljenih obresti na efektivno letno stopnjo je:

Slika Sabrina Jiang © Investopedia 2021

(Kje jaz = nominalna letna obrestna mera v odstotkih, in n = število obdobij sestavljanja.)

Izračun SAR in EAR v Excelu

Excel je običajno orodje za izračun sestavljenih obresti. Ena od metod je vsako leto pomnožiti Novo ravnotežje po obrestni meri. Recimo, da na varčevalni račun deponirate 1000 USD s 5 -odstotno obrestno mero, ki se letno sestavi, in želite izračunati stanje v petih letih.

V Microsoft Excelu vnesite »Leto« v celico A1 in »Stanje« v celico B1. Vnesite leta 0 do 5 v celice od A2 do A7. Stanje za leto 0 je 1.000 USD, zato v celico B2 vnesete "1000". Nato v celico B3 vnesite "= B2*1,05". Nato v celico B4 vnesite "= B3*1,05" in to nadaljujte, dokler ne pridete do celice B7. V celici B7 je izračun "= B6*1,05."

Nazadnje je izračunana vrednost v celici B7, 1.216,65 USD, stanje na vašem varčevalnem računu po petih letih. Če želite najti sestavljeno obrestno vrednost, od 1.216,65 USD odštejte 1.000 USD; to vam daje vrednost 216,65 USD.