Uvod v tveganje nasprotne stranke

Tveganje nasprotne stranke je tveganje, povezano z drugo stranko finančne pogodbe, ki ne izpolnjuje svojih obveznosti. Vsaka trgovina z izvedenimi finančnimi instrumenti mora imeti stranko, ki zavzame nasprotno stran.

Zamenjava kreditnih neplačil, skupnega izvedenega finančnega instrumenta s tveganjem nasprotne stranke, se pogosto trguje neposredno z drugo stranjo, v nasprotju s trgovanjem na centralizirani borzi. Ker je pogodba neposredno povezana z drugo stranko, obstaja večje tveganje neplačila nasprotne stranke obe stranki morda nista popolnoma seznanjeni s finančnim zdravjem druge (in zmožnostjo kritja obveznosti). To se razlikuje od izdelkov, navedenih na borzi. V tem primeru je borza nasprotna stranka in ne edini subjekt na drugi strani trgovine.

Tveganje nasprotne stranke je postalo vidno po svetovna finančna kriza. AIG je slavno izkoristil svoj AAA bonitetna ocena za prodajo (pisanje) zamenjav kreditnih neplačil (CDS) nasprotnim strankam, ki so želele zaščito pred neplačilom (v mnogih primerih, dne

CDO tranše). Ko AIG ni mogel objaviti dodatnega zavarovanja in je moral v primeru poslabšanja zagotoviti sredstva nasprotnim strankam referenčne obveznosti, jih je rešila ameriška vlada.Regulatorje je skrbelo, da bi privzete obveznosti AIG prešinile verige nasprotnih strank in povzročile sistemsko krizo. Vprašanje ni bilo le v izpostavljenostih posameznih podjetij, ampak tudi v tveganju, s katerim so bile povezane povezave izpeljanka pogodbe bi ogrozile celoten sistem.

Kreditni derivat ima tveganje nasprotne stranke

Medtem ko ima posojilo tveganje neplačila, ima izvedeni finančni instrument tveganje nasprotne stranke. Tveganje nasprotne stranke je vrsta (ali podrazred) kreditno tveganje in predstavlja tveganje neplačila nasprotne stranke pri številnih oblikah pogodb o izvedenih finančnih instrumentih. Primerjajmo tveganje nasprotne stranke s tveganjem neplačila posojila. Če banka A posoji stranki C 10 milijonov dolarjev, banka A zaračuna donos, ki vključuje nadomestilo za tveganje neplačila. Toda izpostavljenost je enostavno ugotoviti; to je približno vloženih (financiranih) 10 milijonov dolarjev.

Kreditni izvedeni finančni instrument je dvostranska pogodba brez sredstev. Razen knjiženih zavarovanj je izveden finančni instrument pogodbena obljuba, ki bi jo bilo mogoče prekršiti in tako izpostaviti stranke tveganju. Razmislite o čez pult (OTC) možnost, ki jo je banka A prodala (napisala) stranki C. Tržno tveganje se nanaša na nihajočo vrednost opcije; če se dnevno trži od znamke, bo njegova vrednost v veliki meri odvisna od osnovno sredstvo cena, pa tudi več drugih dejavnikov tveganja. Če opcija poteče v denarju, je banka A dolžna lastna vrednost stranki C. Tveganje nasprotne stranke je kreditno tveganje, da banka A ne bo izpolnila te obveznosti do banke C (na primer, banka A bi lahko bankrotirala).

Razumevanje tveganja nasprotne stranke s primerom zamenjave obrestnih mer

Predpostavimo, da dve banki vstopata v vanilijo (ne-eksotična) obrestna zamenjava. Banka A je plačnik s spremenljivo obrestno mero, banka B pa plačnik s fiksno obrestno mero. Zamenjava ima nominalna vrednost 100 milijonov dolarjev in petletna življenjska doba (rok trajanja); bolje je, da namesto glavnice pokličete 100 milijonov dolarjev nominalne vrednosti, ker se nominalna ne zamenja, ampak se le sklicuje na izračun plačil.

Za lažji primer predpostavimo, da TEŽA/menjalni tečaj krivulja je ravna pri 4%. Z drugimi besedami, ko banke začnejo zamenjavo, so spot obresti 4% letno za vse zapadlosti.

Banke bodo zamenjale plačila v obdobju šestih mesecev za obdobje zamenjave. Banka A, plačnik s spremenljivo obrestno mero, bo plačala šestmesečni LIBOR. V zameno bo banka B plačevala fiksno obrestno mero 4% letno. Najpomembneje je, da bodo plačila izravnana. Banka A ne more napovedati svojih prihodnjih obveznosti, vendar banka B nima takšne negotovosti. Banka B v vsakem intervalu ve, da bo dolžna 2 milijona dolarjev: 100 milijonov dolarjev navidezno * 4% / 2 = 2 milijona dolarjev.

Razmislimo o opredelitvah izpostavljenosti nasprotne stranke v dveh časovnih obdobjih - na začetku zamenjave (T = 0) in šest mesecev kasneje (T = + 0,5 leta).

Na začetku zamenjave (časovna ničla = T0)

Če zamenjava ni na trgu, bo imela začetni tržna vrednost obeh nasprotnih strank enaka nič. Menjalna mera bo umerjena, da se zagotovi nič tržna vrednost ob začetku zamenjave.

- Tržna vrednost (pri T = 0) je za obe nasprotni stranki nič. Stanovanje spot spot krivulja pomeni 4,0% terminske obrestne mere, torej plačnik s spremenljivo obrestno mero (banka A) pričakuje, da bo plačal 4,0% in ve, da bo prejel 4,0%. Ta plačila so enaka nič, nič pa je pričakovanje prihodnjih pobotanih plačil, če se obrestne mere ne spremenijo.

- Kreditna izpostavljenost (CE): To je takojšnja izguba, če nasprotna stranka ne priplača. Če banka B ni privzeta, nastala izguba banke A pripada banki A kreditna izpostavljenost. Zato ima banka A kreditno izpostavljenost le, če je banka A v denarju. Pomislite na to kot a delniška možnost. Če imetnik opcije ob izteku denarja nima denarja, je privzetek avtorja opcij nepomemben. Imetnica opcije ima kreditno izpostavljenost do neplačila le, če je v denarju. Ker je tržna vrednost za oba nič, nobena banka nima kreditne izpostavljenosti do druge. Na primer, če banka B takoj privzame vrednost, banka A ne izgubi ničesar.

- Pričakovana izpostavljenost (EE): To je pričakovana (povprečna) kreditna izpostavljenost na a prihodnost ciljni datum, odvisno od pozitivnih tržnih vrednosti. Banka A in banka B sta pričakovali izpostavljenost na več ciljnih prihodnjih datumov. 18-mesečna pričakovana izpostavljenost banke A je povprečna pozitivna tržna vrednost zamenjave v banko A, 18 mesecev naprej, brez negativnih vrednosti (ker neplačilo ne bo škodilo banki A po teh scenarijih). Podobno ima banka B pozitivno pričakovano 18 -mesečno izpostavljenost, ki je tržna vrednost zamenjave do banke B, vendar je pogojena s pozitivnimi vrednostmi do banke B. Pomagamo si zapomniti, da izpostavljenost nasprotne stranke obstaja le za dobitno pozicijo (v denarju) v pogodbi o izvedenih finančnih instrumentih, ne pa za pozicijo brez denarja! Le dobiček izpostavi banko neplačilo nasprotne stranke.

- Potencialna izpostavljenost v prihodnosti (PFE): PFE je kreditna izpostavljenost na datum v prihodnosti, modeliran z določenim interval zaupanja. Na primer, banka A ima lahko 95-odstotno samozavestno 18-mesečno PFE v višini 6,5 milijona dolarjev. Tako lahko rečemo: "V 18 mesecih v prihodnosti smo 95% prepričani, da bo naš dobiček pri zamenjavi znašal 6,5 milijona USD ali manj, tako da nas bo zaradi neplačila takratne nasprotne stranke izpostavil do kreditne izgube v višini 6,5 milijona USD ali manj. "(Opomba: 18-mesečna 95% PFE mora biti po definiciji večja od 18-mesečne pričakovane izpostavljenosti (EE), ker je EE le povprečje.) Kako je 6,5 milijona USD? ugotovil? V tem primeru, Simulacija Monte Carla pokazala, da je 6,5 milijona dolarjev zgornji peti percentil simuliranih dobičkov banke A. Od vseh simuliranih dobičkov (izgube izključene iz rezultatov, ker banke A ne izpostavljajo kreditnemu tveganju) je 95% nižje od 6,5 milijona USD in 5% je višje. Torej obstaja 5 -odstotna možnost, da bo v 18 mesecih kreditna izpostavljenost banke A večja od 6,5 milijona dolarjev.

Ali vas potencialna prihodnja izpostavljenost (PFE) spominja na ogroženo vrednost (VaR)? Dejansko je PFE analogen VaR, z dvema izjemama. Prvič, medtem ko je VaR izpostavljenost zaradi tržne izgube, je PFE kreditna izpostavljenost zaradi dobička. Drugič, medtem ko se VaR običajno nanaša na kratkoročno obdobje (na primer en ali 10 dni), PFE pogosto gleda leta v prihodnost.

Za izračun VaR obstajajo različne metode. VaR je kvantilno merilo tveganja. Za določen portfelj in časovno obdobje VaR zagotavlja verjetnost določene izgube. Na primer, portfelj sredstev z enomesečnim 5% VaR v višini 1 milijon USD ima 5% verjetnost, da bo izgubil več kot 1 milijon USD. Tako lahko VaR vsaj zagotovi hipotetično merilo tveganja neplačila nasprotne stranke pri zamenjavi kreditne neplačila.

Najpogostejša metoda za izračunajte VaR je zgodovinska simulacija. Ta metoda določa zgodovinsko porazdelitev dobička in izgube za portfelj ali sredstvo, merjeno v preteklem obdobju. Nato se VaR določi s kvantilno meritvijo te porazdelitve. Čeprav se zgodovinska metoda pogosto uporablja, ima pomembne pomanjkljivosti. Glavna težava je, da ta metoda predvideva, da bo prihodnja porazdelitev donosov za portfelj podobna tisti v preteklosti. To morda ne drži, zlasti v obdobjih velike nestanovitnosti in negotovosti.

Šest mesecev naprej (T = + 0,5 leta)

Predpostavimo, da se krivulja menjalne obrestne mere premakne navzdol s 4,0% na 3,0%, vendar ostane nespremenjena za vse zapadlosti, zato gre za vzporedni premik. V tem času je zapadla prva menjava plačil zamenjave. Vsaka banka bo drugi dolgovala 2 milijona dolarjev. Plavajoče plačilo temelji na 4% LIBOR na začetku šestmesečnega obdobja. Na ta način so pogoji prve menjave znani že ob začetku zamenjave, zato se popolnoma izravnajo ali izravnajo na nič. Kot je bilo načrtovano, ob prvi menjavi ni plačila. Ker pa so se obrestne mere spreminjale, je prihodnost zdaj drugačna... boljša za banko A in slabša za banko B (ki zdaj plačuje 4,0%, ko so obrestne mere le 3,0%).

- Trenutna izpostavljenost (CE) v času T + 0,5 leta: Banka B bo še naprej plačevala 4,0% letno, zdaj pa pričakuje, da bo prejemala le 3,0% letno. Ker so se obrestne mere znižale, to koristi plačniku z variabilno obrestno mero, banki A. Banka A bo v denarju, banka B pa brez denarja.

Po tem scenariju bo imela banka B ničelno (kreditno) izpostavljenost; Banka A bo imela pozitivno tekočo izpostavljenost.

- Ocena trenutne izpostavljenosti pri šestih mesecih: Lahko simuliramo prihodnjo sedanjo izpostavljenost tako, da swap določimo kot dve obveznici. Obveznica s spremenljivo obrestno mero bo vedno vredna približno par; njeni kuponi so enaki diskontna mera. The obveznica s fiksno obrestno mero, pri šestih mesecih bo imel ceno okoli 104,2 milijona dolarjev. Za dosego te cene predvidevamo 3,0-odstotni donos, devet preostalih polletnih obdobij in kupon za 2 milijona dolarjev. V MS Excelu je cena = PV (stopnja = 3%/2, nper = 9, pmt = 2, fv = 100); s kalkulatorjem TI BA II+ vnesemo N = 9, I/Y = 1,5. PMT = 2, FV = 100 in CPT PV da dobite 104,18. Torej, če se krivulja obrestne mere vzporedno premakne s 4,0% na 3,0%, se bo tržna vrednost zamenjave preusmerila z nič na +/- 4,2 milijona USD (104,2- 100 USD). Tržna vrednost bo banki A v denarju +4,2 milijona USD in banki B brez denarja B-4,2 milijona USD. Toda samo banka A bo imela trenutno izpostavljenost 4,2 milijona dolarjev (banka B ne izgubi nič, če banka A ne privzame vrednosti). V zvezi s pričakovano izpostavljenostjo (EE) in potencialno prihodnjo izpostavljenostjo (PFE) bosta obe ponovno izračunani (pravzaprav ponovno simulirani) na podlagi sveže opažene, spremenjene krivulje menjalnih tečajev. Ker pa sta obe pogojeni s pozitivnimi vrednostmi (vsaka banka vključuje le simulirane dobičke, kjer lahko obstaja kreditno tveganje), bosta obe po definiciji pozitivni. Ker so se obrestne mere spremenile v korist banke A, se bosta EE in PFE banke A zvišala.

Povzetek treh osnovnih meritev nasprotne stranke

- Kreditna izpostavljenost (CE) = MAXIMUM (tržna vrednost, 0)

- Pričakovana izpostavljenost (EE): POVPREČNA tržna vrednost na prihodnji ciljni datum, vendar pogojena le s pozitivnimi vrednostmi

- Potencialna izpostavljenost v prihodnosti (PFE): Tržna vrednost pri določenem kvantilu (na primer 95. percentil) na prihodnji ciljni datum, vendar je pogojena le s pozitivnimi vrednostmi

Kako se izračunajo EE in PFE?

Ker pogodbe o izvedenih finančnih instrumentih so dvostranski in navedite namišljene zneske, za katere ni dovolj pooblastil gospodarska izpostavljenost (za razliko od posojila, pri katerem je glavnica resnična izpostavljenost), na splošno moramo za simulacijo tržne vrednosti na prihodnji datum uporabiti simulacijo Monte Carlo (MCS). Podrobnosti so izven našega področja uporabe, vendar koncept ni tako težak, kot se sliši. Če uporabljamo zamenjavo obrestnih mer, gre za štiri osnovne korake:

1. Določite naključno (stohastično) model obrestne mere. To je model, ki lahko naključno določi osnovne dejavnike tveganja. To je motor simulacije Monte Carlo. Če bi na primer modelirali ceno delnice, je priljubljen model geometrijsko Brownovo gibanje. V primeru zamenjave obrestnih mer bi lahko oblikovali eno samo obrestno mero, da bi označili celotno krivuljo pavšalnih obrestnih mer. Temu bi lahko rekli donos.

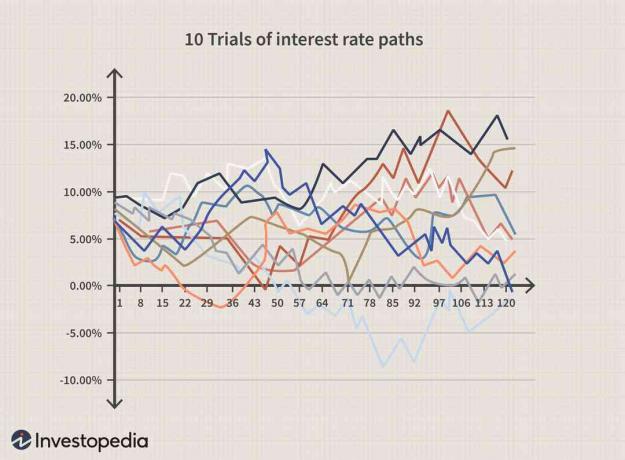

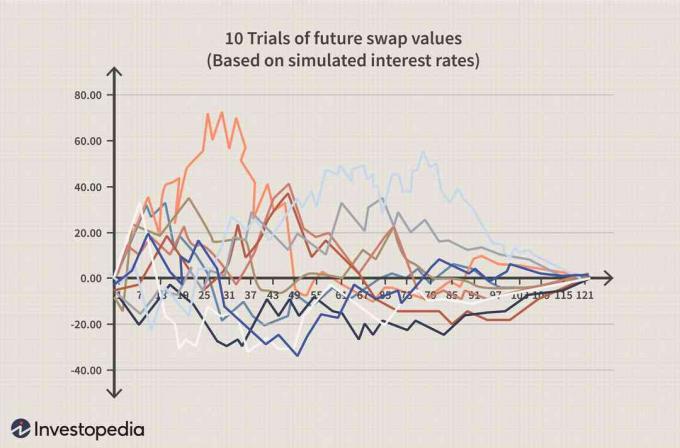

2. Izvedite več poskusov. Vsak poskus je ena sama pot (zaporedje) v prihodnost; v tem primeru simulirane obrestne mere leta v prihodnost. Nato izvedemo še tisoče poskusov. Spodnji grafikon je poenostavljen primer: vsako preskušanje je ena sama simulirana pot obrestne mere, načrtovane deset let naprej. Nato se naključno preskušanje ponovi desetkrat.

3. Prihodnje obrestne mere se uporabljajo za vrednotenje zamenjave. Torej, tako kot zgornji grafikon prikazuje 10 simuliranih preskusov prihodnjih obrestnih mer, vsaka pot obrestne mere pomeni v tem trenutku povezano vrednost zamenjave.

4. Na vsak prihodnji datum to ustvari distribucijo možnih prihodnjih zamenjavnih vrednosti. To je ključ. Oglejte si spodnjo tabelo. Cena zamenjave temelji na prihodnji naključni obrestni meri. Na kateri koli prihodnji ciljni datum je povprečje pozitivnih simuliranih vrednosti pričakovana izpostavljenost (EE). Ustrezni kvantil pozitivnih vrednosti je potencialna prihodnja izpostavljenost (PFE). Na ta način se EE in PFE določata samo iz zgornje polovice (pozitivne vrednosti).

Dodd-Frankov zakon

Neplačila pri zamenjavah so bili eden glavnih vzrokov finančne krize leta 2008. The Dodd-Frankov zakon sprejel predpise za trg zamenjav. Vključeval je določbe za javno razkritje swap poslov, kot tudi dovoljenje za vzpostavitev centraliziranih zmogljivosti za izvajanje swap. Trgovanje zamenjav na centraliziranih borzah zmanjšuje tveganje nasprotne stranke. Zamenjave, s katerimi se trguje na borzah, imajo borzo kot nasprotno stranko. Menjava nato nadomesti tveganje z drugo stranko. Ker je borza nasprotna stranka pogodbe, bo borza ali njena klirinška družba posredovala pri izpolnjevanju obveznosti iz pogodbe o zamenjavi. To dramatično zmanjšuje verjetnost tveganja neplačila nasprotne stranke.

Spodnja črta

Za razliko od financiranega posojila je izpostavljenost, nastala pri izvedenem finančnem instrumentu, zapletena zaradi vprašanja, da lahko vrednost za katero koli stranko dvostranske pogodbe niha ali deluje pozitivno. Ukrepi tveganja nasprotne stranke ocenjujejo trenutno in prihodnjo izpostavljenost, običajno pa je potrebna simulacija v Monte Carlu. Pri tveganju nasprotne stranke se izpostavljenost ustvarja z zmagovalno pozicijo denarja. Tako kot se tvegana vrednost (VaR) uporablja za oceno tržnega tveganja morebitne izgube, se za oceno podobne kreditne izpostavljenosti pri kreditnem izvedenem finančnem instrumentu uporablja potencialna prihodnja izpostavljenost (PFE).